ট্রিপল বিবি ব্যান্ড ক্লোজার ব্রেকআউট ও আরএসআই ইন্ডিকেটরের সম্মিলিত ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) সূচক একত্রে ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে। এটি তিনটি ক্যান্ডেলের ক্লোজিং প্রাইস একসাথে উপরের বা নিচের ব্যান্ড ভেঙে গেলে তা পর্যবেক্ষণ করে এবং টার্বো সূচক ও RSI সূচকের মাধ্যমে সিগন্যাল নিশ্চিত করে।

কৌশলের নীতি

কৌশলটি মূলত নিম্নলিখিত নীতির উপর ভিত্তি করে:

- দৈর্ঘ্য 20 এর বোলিঞ্জার ব্যান্ড ব্যবহার করা হয়; যখন দাম ক্লোজিং প্রাইসে উপরের বা নিচের ব্যান্ড ভেঙে যায়, তখন ট্রেড সিগন্যাল বিবেচনা করা হয়।

- তিনটি ক্যান্ডেলের ক্লোজিং প্রাইস একসাথে ভেঙে যেতে হবে, যাতে ভুয়া ব্রেকআউট এড়ানো যায়।

- টার্বো সূচকের সঙ্গে মিলিয়ে, শক্তিশালী ওভারবট অবস্থায় VIP>1.25 এবং শক্তিশালী ওভারসেল অবস্থায় VIM>1.25 থাকলে সিগন্যাল ফিল্টার করা হয়।

- RSI সূচকের মাধ্যমে ওভারবট/ওভারসেল নির্ণয়; RSI 70 এর উপরে উঠলে শর্ট করার এবং RSI 30 এর নিচে নামলে লং করার কথা বিবেচনা করা হয়।

- উপরের শর্ত পূরণ হলে লং বা শর্ট সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

কৌশলটির প্রধান সুবিধাগুলো হলো:

- ট্রিপল BB ব্যান্ড ভুয়া ব্রেকআউট ফিল্টার করে, ব্রেকআউটের নির্ভরযোগ্যতা নিশ্চিত করে।

- টার্বো সূচক বাজারের শক্তি নির্ধারণ করে, প্রতিকূল পরিস্থিতিতে ট্রেডিং এড়ায়।

- RSI সূচক ওভারবট/ওভারসেল এলাকা নির্ধারণ করে এবং বোলিঞ্জার ব্যান্ডের সাথে মিলিয়ে এন্ট্রি করে।

- একাধিক সূচকের সমন্বয়ে বাজার পরিস্থিতির সামগ্রিক বিচার হয়, সিগন্যালের নির্ভরযোগ্যতা বেশি।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকিও আছে:

- বোলিঞ্জার ব্যান্ড প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল; দৈর্ঘ্য এবং StdDev গুণক অপ্টিমাইজ করা প্রয়োজন।

- টার্বো সূচকও পিরিয়ড প্যারামিটারের প্রতি সংবেদনশীল; ভিন্ন বাজারে সমন্বয় প্রয়োজন।

- RSI সূচকে ডাইভারজেন্স তৈরি হতে পারে এবং ট্রেন্ড মিসও হতে পারে।

- তিন সূচকের বিচারে মতভেদ হলে এন্ট্রি করা যাবে না, কিছু সুযোগ হারিয়ে যেতে পারে।

ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার মধ্যে রয়েছে:

- প্যারামিটার অপ্টিমাইজ করে সর্বোচ্চ জয়ের হার পাওয়া যায় এমন প্যারামিটার নির্বাচন।

- অন্যান্য সূচক, যেমন ভলিউম ফিল্টার যুক্ত করা।

- সূচকের বিচার লজিক শিথিল করা যাতে সুযোগ হাতছাড়া না হয়।

অপ্টিমাইজেশনের দিক

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বোলিঞ্জার ব্যান্ডের দৈর্ঘ্য এবং StdDev গুণক অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- টার্বো সূচকের পিরিয়ড অপ্টিমাইজ করে বিভিন্ন বাজারের উপযোগী করা।

- অন্যান্য সূচক যেমন ভলিউম, MACD ইত্যাদি যুক্ত করে সিগন্যালের বৈচিত্র্য বৃদ্ধি করা।

- সূচকের বিচার লজিক調整 করে যাতে মতভেদের কারণে এন্ট্রি বন্ধ না হয়।

- স্টপ-লস কৌশল যুক্ত করে একটি ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা।

উপসংহার

এই কৌশলটি একাধিক সূচকের সমন্বয়ে সিগন্যাল তৈরি করে, একদিকে যেমন নির্ভরযোগ্যতা বাড়ায়, তেমনি কিছু সমস্যাও রয়েছে। প্যারামিটার অপ্টিমাইজেশন, সিগন্যাল উৎসের বৈচিত্র্য, বিচার লজিক সমন্বয় এবং স্টপ-লস প্রয়োগের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো সম্ভব। এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি ভালো ধারণা প্রদান করে।

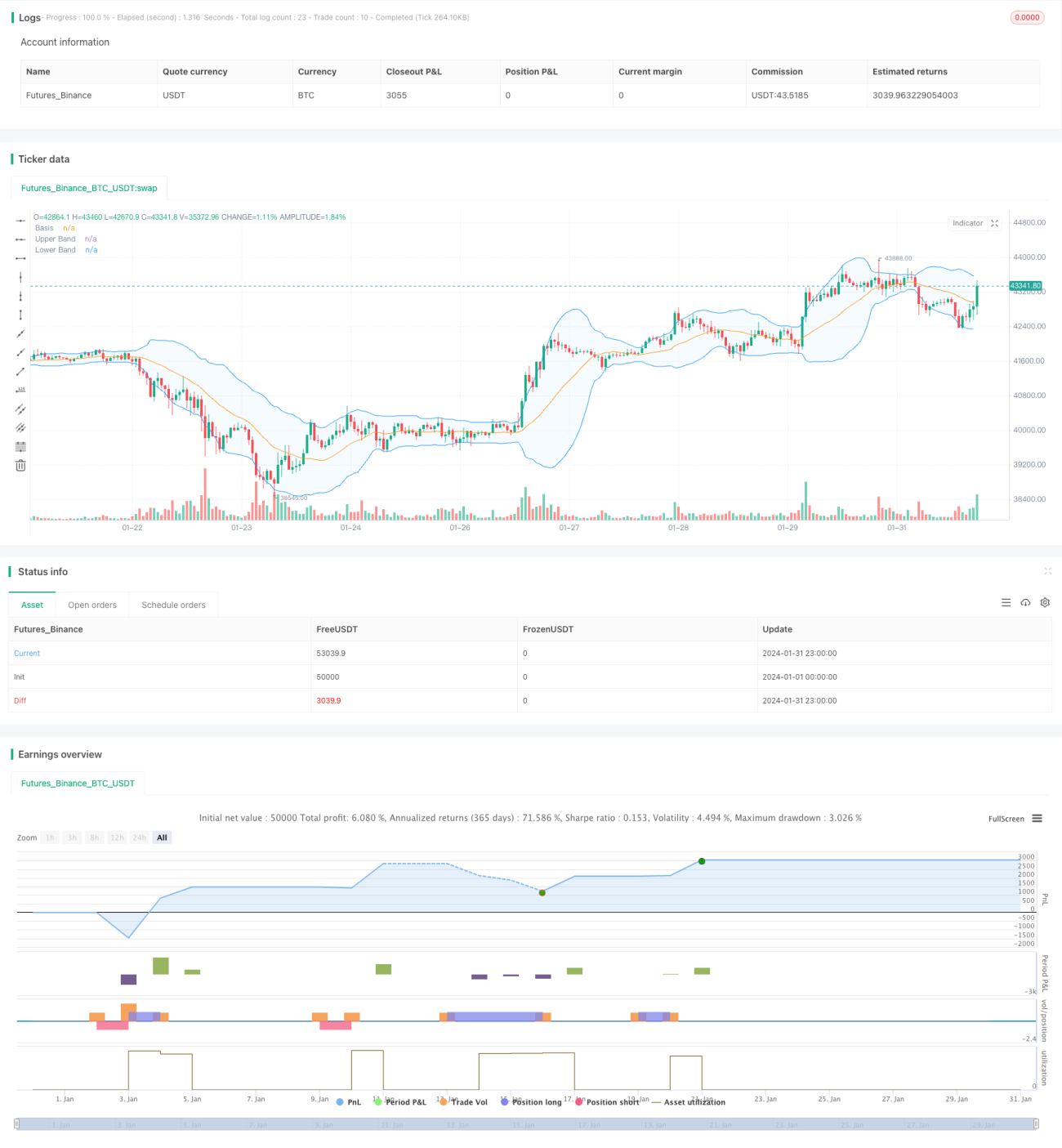

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1