VWAP-ভিত্তিক ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি VWAP এবং EMA-কে ট্রেন্ডের দিক নির্ধারণের জন্য সূচক হিসেবে ব্যবহার করে। VWAP সাধারণ মূল্য নির্দেশ করে, আর EMA200 মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড নির্দেশ করে। যখন মূল্য VWAP এবং EMA200-এর উপরে থাকে, তখন লং পজিশন নেওয়া হয়, আর যখন নিচে থাকে, তখন শর্ট পজিশন নেওয়া হয়। এটি একটি সাধারণ ট্রেন্ড ফলোয়িং কৌশল।

কৌশলের মূলনীতি

কৌশলের মূল যুক্তি হলো VWAP এবং EMA ব্যবহার করে মূল্যের ট্রেন্ড নির্ণয় করা।

- VWAP মূল্যের সাধারণ মূল্য নির্দেশ করে, যা বাজারের অংশগ্রহণকারীদের গড় খরচ প্রতিফলিত করে। মূল্য VWAP-এর উপরে থাকলে ক্রেতার শক্তি বৃদ্ধি পায়, তাই লং নেওয়া উচিত; মূল্য VWAP-এর নিচে থাকলে বিক্রেতার শক্তি বৃদ্ধি পায়, তাই শর্ট নেওয়া উচিত।

- EMA200 মূল্যের মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ডের দিক নির্দেশ করে। মূল্য EMA200-এর উপরে থাকলে মাঝারি ও দীর্ঘমেয়াদী দৃষ্টিকোণ থেকে বুলিশ, তাই লং নেওয়া উচিত; মূল্য EMA200-এর নিচে থাকলে বিয়ারিশ, তাই শর্ট নেওয়া উচিত।

সুতরাং, কৌশলটি প্রথমে মূল্য VWAP এবং EMA200 উভয়ের উপরে কিনা তা পরীক্ষা করে, যদি হ্যাঁ, তাহলে লং নেয়; আর যদি মূল্য উভয়ের নিচে থাকে, তাহলে শর্ট নেয়। দেখা যাচ্ছে, কৌশলটি মূলত VWAP এবং EMA-এর ওপর নির্ভর করে কেনা-বেচার সিদ্ধান্ত নেয়।

এছাড়াও, কৌশলটিতে লাভের লক্ষ্যমাত্রা (টেক প্রফিট) এবং স্টপ লস নির্ধারণ করা হয়েছে। লং নেওয়ার পরে লাভের লক্ষ্যমাত্রা নির্ধারণ করা হয় প্রবেশ মূল্যের 3.5% এবং স্টপ লস 1.4%; শর্ট নেওয়ার পরে লাভের লক্ষ্যমাত্রা 2.5% এবং স্টপ লস 0.9%। এটি বড় ক্ষতি এড়াতে সাহায্য করে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হলো VWAP এবং EMA ব্যবহার করে ট্রেন্ড নির্ণয় করা খুবই নির্ভরযোগ্য।

- VWAP বাজারের অংশগ্রহণকারীদের গড় খরচ নির্ভুলভাবে প্রতিফলিত করে, যা ট্রেন্ড নির্ণয়ের জন্য একটি চমৎকার সূচক;

- EMA200 মাঝারি ও দীর্ঘমেয়াদী ট্রেন্ড স্পষ্টভাবে নির্দেশ করে, বড় ট্রেন্ডের দিক নির্ণয়ে এটি খুবই নির্ভুল ও নির্ভরযোগ্য।

সুতরাং, VWAP এবং EMA একসাথে ব্যবহার করলে ট্রেন্ড নির্ণয়ের নির্ভরযোগ্যতা অনেক বেশি। যখন দুটি সূচকের ট্রেন্ডের দিক একই হয়, তখন ব্যবসা করার সফলতার সম্ভাবনা অনেক বেশি।

এছাড়াও, লাভের লক্ষ্যমাত্রা ও স্টপ লস নির্ধারণ করে একটি ট্রেডে বড় ক্ষতি এড়ানো যায়।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি হলো VWAP এবং EMA ভুল সংকেত দিতে পারে।

- বাজারে তীব্র অস্থিরতা দেখা দিলে, মূল্য স্বল্পমেয়াদে VWAP-এর থেকে বিচ্যুত হতে পারে, যা ভুল সংকেত দিতে পারে।

- যখন একটি নতুন ট্রেন্ড সবেমাত্র শুরু হয়, তখন EMA মূল্য পরিবর্তনের তুলনায় পিছিয়ে থাকতে পারে, যার ফলে কৌশলটি সেরা প্রবেশের সময় হারিয়ে ফেলতে পারে।

এছাড়াও, লাভের লক্ষ্যমাত্রা ও স্টপ লস ঠিকমতো নির্ধারিত নাও হতে পারে, ফলে একটি ট্রেডে বড় ক্ষতির ঝুঁকি থেকে যায়।

এই সমস্যাগুলো সমাধানের জন্য, আমরা VWAP এবং EMA-এর প্যারামিটার অপ্টিমাইজ করতে পারি, যাতে তারা নতুন ট্রেন্ডের শুরু আরও ভালোভাবে চিহ্নিত করতে পারে। একইসাথে, অভিযোজিত লাভের লক্ষ্যমাত্রা ও স্টপ লস নির্ধারণ করা যেতে পারে, যা মূল্যের অস্থিরতা অনুযায়ী পরিবর্তিত হবে।

কৌশলের অপ্টিমাইজেশন দিক

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- VWAP প্যারামিটার অপ্টিমাইজ করে আরও স্থিতিশীল ট্রেন্ড নির্ণয়ের জন্য VWAP প্যারামিটার সংমিশ্রণ খুঁজে বের করা।

- EMA পিরিয়ড অপ্টিমাইজ করে আরও নির্ভুল ট্রেন্ড নির্ণয়ের জন্য EMA প্যারামিটার খুঁজে বের করা।

- অন্যান্য ট্রেন্ড নির্ণয়ের সূচক যোগ করা, যেমন বোলিঞ্জার ব্যান্ড, KDJ প্রভৃতি VWAP এবং EMA-এর সাথে মিলিয়ে নির্ণয়ের নির্ভুলতা বৃদ্ধি করা।

- অভিযোজিত লাভের লক্ষ্যমাত্রা ও স্টপ লস নির্ধারণ করা। নির্দিষ্ট নিয়ম অনুযায়ী মূল্যের অস্থিরতার সাথে লাভের লক্ষ্যমাত্রা ও স্টপ লস স্তর পরিবর্তন করা, যাতে সেগুলো খুব স্থির না থাকে।

- অবস্থান ব্যবস্থাপনার সাথে একীভূত করা। ড্রডাউন, ধারাবাহিক ক্ষতির সংখ্যা ইত্যাদি সূচক অনুযায়ী অবস্থানের আকার পরিবর্তন করে কৌশলের সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করা।

সারসংক্ষেপ

কৌশলটি সামগ্রিকভাবে একটি অত্যন্ত নির্ভরযোগ্য ট্রেন্ড ফলোয়িং কৌশল। এটি VWAP এবং EMA ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, যার চিন্তাধারা স্পষ্ট ও সরল। যখন দুটি সূচক একমত হয়, তখন প্রবেশের সাফল্যের সম্ভাবনা অনেক বেশি। যুক্তিসঙ্গতভাবে লাভের লক্ষ্যমাত্রা ও স্টপ লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা যায়। আমরা এখনও বিভিন্ন উপায়ে (প্যারামিটার অপ্টিমাইজেশন, সূচক যোগ করা, অভিযোজিত টেক প্রফিট/স্টপ লস, অবস্থান ব্যবস্থাপনা ইত্যাদি) কৌশলটি আরও উন্নত করতে পারি, যাতে এর কার্যকারিতা আরও ভালো হয়।

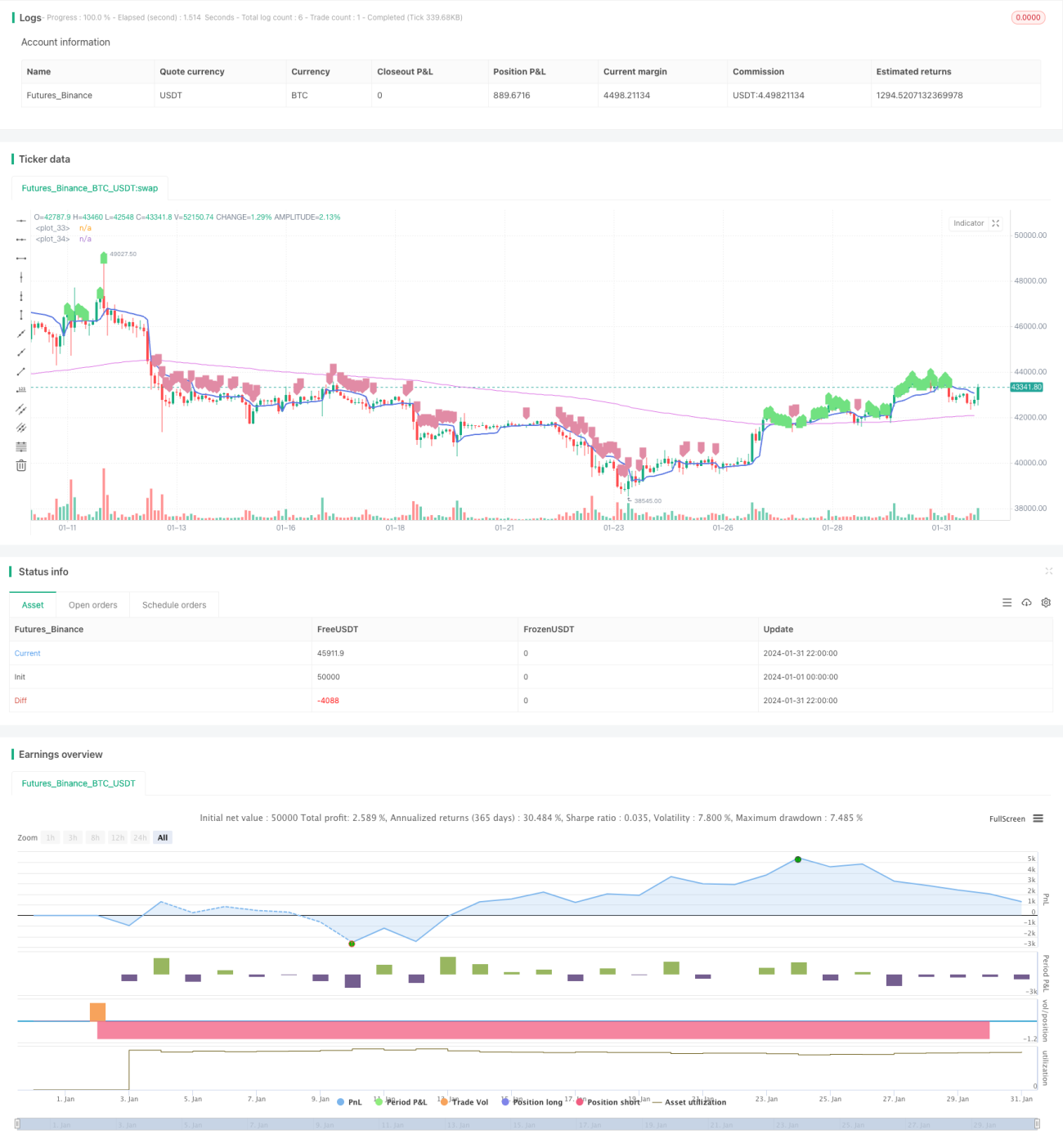

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1