ব্রেকআউট ও রিট্রেসমেন্ট কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি সুশৃঙ্খল পদ্ধতি যা অপরিশোধিত তেলের ফিউচার বাজারের অস্থিরতা থেকে লাভ করার জন্য ডিজাইন করা হয়েছে। এটি ক্যান্ডেলের গড় রেঞ্জ পরিমাপ করে; যদি দ্রুত গড় (Moving Average) ধীর গড়ের উপরে থাকে, তাহলে এর অর্থ ক্যান্ডেল বড়; যদি ধীর গড় দ্রুত গড়ের উপরে থাকে, তাহলে এর অর্থ ক্যান্ডেল ছোট।

এই নীতির ভিত্তিতে, সম্ভাব্য লং (Long) এবং শর্ট (Short) এন্ট্রি পয়েন্ট চিহ্নিত করা হয়। পজিশন নির্দিষ্ট সংখ্যক ক্যান্ডেল পর্যন্ত ধরে রাখা হয়, যা 'Exit after bars' ইনপুট দ্বারা নিয়ন্ত্রিত হয়।

কৌশলের মূলনীতি

- সাম্প্রতিক ৯টি ক্যান্ডেলের সর্বোচ্চ ক্লোজিং মূল্য হিসাব করা হয়, যা ব্রেকআউট নির্ধারণের মানদণ্ড হিসেবে কাজ করে।

- সাম্প্রতিক ৫০টি ক্যান্ডেলের সর্বনিম্ন ক্লোজিং মূল্য হিসাব করা হয়, যা ব্রেকআউট নির্ধারণের মানদণ্ড হিসেবে কাজ করে।

- সাম্প্রতিক ৫টি এবং ২০টি ক্যান্ডেলের গড় গতির সীমা (Average Range) তুলনা করে ক্যান্ডেলের প্যাটার্ন বড় হচ্ছে নাকি ছোট হচ্ছে তা নির্ধারণ করা হয়।

- লং এবং শর্ট ব্রেকআউট সংকেত চিহ্নিত করা হয়: যখন ক্লোজিং মূল্য সর্বোচ্চ ক্লোজিং মূল্যের সমান হয় এবং ক্যান্ডেল ধীরে ধীরে ছোট হয়, তখন লং করবেন; যখন ক্লোজিং মূল্য সর্বনিম্ন ক্লোজিং মূল্যের সমান হয় এবং ক্যান্ডেল ধীরে ধীরে ছোট হয়, তখন শর্ট করবেন।

- ব্রেকআউটের পরে নির্দিষ্ট সংখ্যক ক্যান্ডেল পরে (প্যারামিটার সামঞ্জস্য করে পরিবর্তন করা যায়) পজিশন বন্ধ করে বেরিয়ে আসা।

সুবিধা বিশ্লেষণ

- পুনরাবৃত্ত কৌশল (Reversion Strategy), যা ঐতিহাসিক চরম মানের সাথে তুলনা করে বাজারের দিক নির্ধারণ করে।

- অস্থিরতা বিচারের সাথে যুক্ত, যা ভুয়া ব্রেকআউট এড়াতে সহায়তা করে।

- নির্দিষ্ট সংখ্যক ক্যান্ডেলের পরে পজিশন বন্ধ করে দেওয়া, যা নির্দিষ্ট লাভ ধরে রাখতে এবং রিট্রেসমেন্ট (Drawdown) এড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

- বাজারের কাঠামো পরিবর্তনের সাথে সাথে ঐতিহাসিক চরম মান পরিবর্তিত হতে পারে, ফলে সংকেত ব্যর্থ হতে পারে।

- ভুয়া ব্রেকআউটের ফলে ফাঁদে পড়ার সম্ভাবনা থাকে।

- পজিশন বন্ধের ব্যবধান প্যারামিটার অনুপযুক্ত হলে, বড় লাভ হারানোর বা ক্ষতি বাড়ার সম্ভাবনা থাকে।

অপ্টিমাইজেশন দিকনির্দেশনা

- চরম মান প্যারামিটার বাজারের পরিসংখ্যান অনুসারে অপ্টিমাইজ করা যেতে পারে।

- প্রকৃত ব্রেকআউটের সম্ভাবনা মূল্যায়ন করতে অস্থিরতা সূচক (Volatility Indicator) যুক্ত করা যেতে পারে।

- কৌশলের ব্যাকটেস্টিং ফলাফলের মাধ্যমে পজিশন বন্ধের ক্যান্ডেল সংখ্যা অপ্টিমাইজ করা যেতে পারে।

উপসংহার

এই কৌশলটি ব্রেকআউট এবং পুনরাবৃত্তির মাধ্যমে স্বল্পমেয়াদী ট্রেন্ড নির্ধারণ করে, যা একটি অস্থিরতা-ভিত্তিক কৌশল। প্যারামিটার সেটিংস অপ্টিমাইজ করে এবং অস্থিরতা সূচক যুক্ত করে ভুয়া ব্রেকআউটের সম্ভাবনা কমানো যায় এবং লাভের মাত্রা বাড়ানো যায়। একই সাথে নির্দিষ্ট ক্যান্ডেল সংখ্যার পরে দ্রুত পজিশন বন্ধ করার প্রক্রিয়া নির্দিষ্ট লাভ ধরে রাখতে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণে সহায়তা করে। এই কৌশলটি স্বল্পমেয়াদী ট্রেডিংয়ের জন্য একটি সহায়ক সরঞ্জাম হিসাবে ব্যবহার করা যেতে পারে, অথবা প্যারামিটার সামঞ্জস্য করে দীর্ঘমেয়াদী সংকেত পাওয়ার জন্যও ব্যবহার করা যেতে পারে।

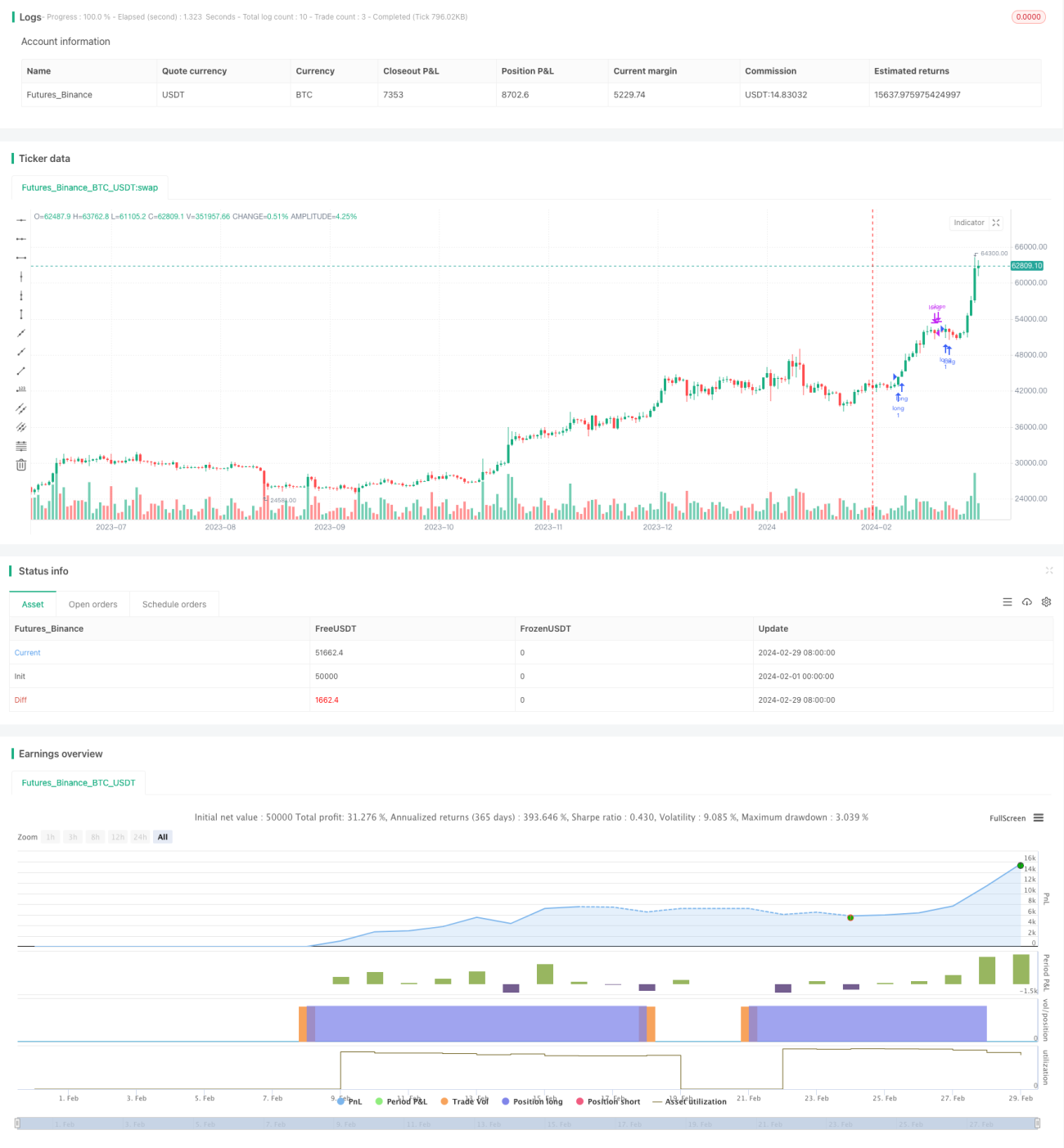

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1