RSI এবং Smoothed RSI কৌশল বুল বিশ্লেষণ

ওভারভিউ

এই কৌশলটি RSI সূচক এবং সমতল RSI সূচকগুলির সংমিশ্রণ দ্বারা মূল্যের নীচে কেনার সুযোগগুলি সন্ধান করে। RSI সূচকটি যখন কম উদ্ভাবন করে এবং দামটি কম উদ্ভাবন করে না তখন এটি একটি মাল্টি-হেড স্ট্রাইপিং সিগন্যাল হিসাবে বিবেচিত হয়। সমতল RSI সূচকের সাথে প্রবণতা বিচারকে সংযুক্ত করে কৌশলটির কার্যকারিতা বাড়ানো যেতে পারে।

কৌশল নীতি

- আরএসআই সূচক গণনা করুন, প্যারামিটারটি হল ১৪ তারিখের রেখা

- ডাবল ডাব্লুএমএ গড়ের মাধ্যমে মসৃণতার প্রভাব অর্জনের জন্য মসৃণ আরএসআই গণনা করুন।

- আরএসআই ৩০ এর নিচে থাকলে, আপনি ওভারসোল্ড।

- সমতল আরএসআই 35 এর নিচে কিনা তা নির্ধারণ করুন, এটি শক্তিশালী দিকনির্দেশিত।

- আরএসআই-এর সর্বনিম্ন পয়েন্টটি ২৫-এর নিচে কিনা তা নির্ধারণ করুন।

- আরএসআই শ্রেণিবদ্ধকরণ গণনা করুন, যেখানে আরএসআই উদ্ভাবন কম এবং দাম উদ্ভাবন কম নয়।

- সমতল আরএসআই এর পতনের সময়কাল গণনা করার জন্য, 3 দিনের প্রয়োজন।

- যখন উপরের শর্তগুলো পূরণ হয়, তখন একটি ক্রয় সংকেত তৈরি হয়।

- স্টপ লস এবং স্টপ কন্ডিশন সেট করুন।

এই কৌশলটি মূলত আরএসআই সূচকের বিপরীতমুখী প্রকৃতির উপর নির্ভর করে, সমতল আরএসআই সিদ্ধান্তের প্রবণতার সাথে মিলিত হয়, যখন দামের চাপ থাকে এবং আরএসআই অতিরিক্ত বিক্রি হয় তখন কেনা। স্টপ বা স্টপ লস হওয়ার পরে প্লেইন পজিশন।

কৌশলগত শক্তি বিশ্লেষণ

- ডাবল আরএসআই সূচক সমন্বয়, কৌশলগত কার্যকারিতা বাড়ায়

- আরএসআই সূচকের বিপরীতমুখী বৈশিষ্ট্য ব্যবহার করে, একটি নির্দিষ্ট সম্ভাব্যতা সুবিধা রয়েছে।

- সমতল আরএসআই প্রবণতা বিচার করতে সাহায্য করে মিথ্যা বিপর্যয় এড়াতে

- সম্পূর্ণ স্টপ লস স্টপ লজিক, যা ঝুঁকি কমাতে পারে।

ঝুঁকি বিশ্লেষণ

- আরএসআই-এর বিপরীতমুখী ব্যর্থতার সম্ভাবনা পুরোপুরি এড়ানো যায় না।

- আরএসআই সূচকটি স্থির হওয়ার পরে, এটি সেরা সময়টি মিস করতে পারে।

- স্টপ লস পয়েন্টটি খুব হালকাভাবে সেট করা হয়েছে, ক্ষতির ঝুঁকি বাড়ানোর জন্য।

আরএসআই প্যারামিটারগুলি সামঞ্জস্য করে, ক্রয়ের সময়কে অনুকূলিতকরণ করা যায়। যথাযথভাবে স্টপ স্প্যানটি সংক্ষিপ্ত করুন, স্টপ স্পিডটি ত্বরান্বিত করুন। অন্যান্য সূচকগুলির সাথে মিলিত হয়ে ট্রেন্ড ঝুঁকি নির্ধারণ করুন, মিথ্যা বিপরীত হওয়ার সম্ভাবনা হ্রাস করুন।

অপ্টিমাইজেশান দিক

- আরএসআই সূচকের কার্যকারিতা বিভিন্ন প্যারামিটারে পরীক্ষা করা যেতে পারে।

- মসৃণ আরএসআই গণনা পদ্ধতির অপ্টিমাইজেশান, মসৃণ মানের উন্নতি।

- স্টপ-অফ-লস পয়েন্টের সমন্বয় করুন এবং সর্বোত্তম রিস্ক-রিটার্ন অনুপাত খুঁজুন।

- “আমি মনে করি, আমাদের দেশের মানুষের মধ্যে এই সমস্যাটি আছে।

প্যারামিটার সমন্বয় এবং আরও সূচক সমন্বয় করার মাধ্যমে, কৌশলগত লেনদেনের কার্যকারিতা আরও বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি সামগ্রিকভাবে একটি কৌশলগত ধারণা যা আরএসআই বিপরীতকরণের বৈশিষ্ট্যগুলি ব্যবহার করে। দ্বি-আরএসআই সূচক সমন্বয়টি আরএসআই বিপরীতকরণের কার্যকারিতা পুরোপুরি ব্যবহার করে, তবে সূচকের পার্থক্য দ্বারা সৃষ্ট অনিশ্চয়তা বাড়িয়ে তোলে। সামগ্রিকভাবে একটি আদর্শ সূচক কৌশলগত ধারণা। ক্রমাগত পরীক্ষার মাধ্যমে অনুকূলিতকরণ সূচক প্যারামিটারের প্রাসঙ্গিকতা বাড়িয়ে তুলতে পারে, তবে আরও সূচক বিচারকে কমিয়ে আনার জন্য এবং কৌশলটির শক্তি বাড়ানোর জন্য সংযুক্ত করা যেতে পারে।

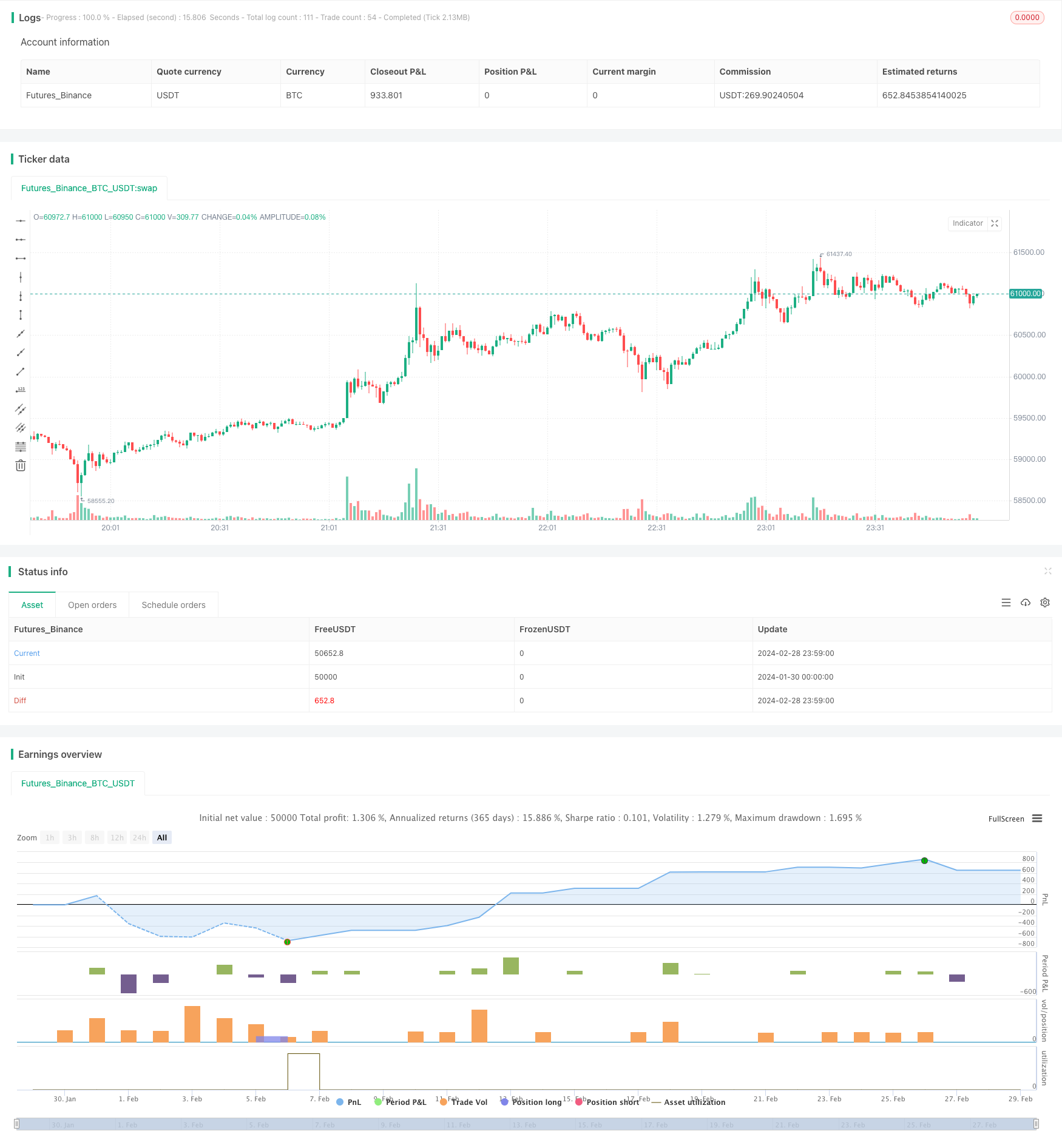

/*backtest

start: 2024-01-30 00:00:00

end: 2024-02-29 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BigBitsIO

//@version=4

strategy(title="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", shorttitle="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=.1, slippage=0)

TakeProfitPercent = input(3, title="Take Profit %", type=input.float, step=.25)

StopLossPercent = input(1.75, title="Stop Loss %", type=input.float, step=.25)

RSICurve = input(14, title="RSI Lookback Period", type=input.integer, step=1)

BuyBelowTargetPercent = input(0, title="Buy Below Lowest Low In RSI Divergence Lookback Target %", type=input.float, step=.05)

BuyBelowTargetSource = input(close, title="Source of Buy Below Target Price", type=input.source)

SRSICurve = input(10, title="Smoothed RSI Lookback Period", type=input.integer, step=1)

RSICurrentlyBelow = input(30, title="RSI Currently Below", type=input.integer, step=1)

RSIDivergenceLookback = input(25, title="RSI Divergence Lookback Period", type=input.integer, step=1)

RSILowestInDivergenceLookbackCurrentlyBelow = input(25, title="RSI Lowest In Divergence Lookback Currently Below", type=input.integer, step=1)

RSISellAbove = input(65, title="RSI Sell Above", type=input.integer, step=1)

MinimumSRSIDownTrend = input(3, title="Minimum SRSI Downtrend Length", type=input.integer, step=1)

SRSICurrentlyBelow = input(35, title="Smoothed RSI Currently Below", type=input.integer, step=1)

PlotTarget = input(false, title="Plot Target")

RSI = rsi(close, RSICurve)

SRSI = wma(2*wma(RSI, SRSICurve/2)-wma(RSI, SRSICurve), round(sqrt(SRSICurve))) // Hull moving average

SRSITrendDownLength = 0

if (SRSI < SRSI[1])

SRSITrendDownLength := SRSITrendDownLength[1] + 1

// Strategy Specific

ProfitTarget = (close * (TakeProfitPercent / 100)) / syminfo.mintick

LossTarget = (close * (StopLossPercent / 100)) / syminfo.mintick

BuyBelowTarget = BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] - (BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] * (BuyBelowTargetPercent / 100))

plot(PlotTarget ? BuyBelowTarget : na)

bool IsABuy = RSI < RSICurrentlyBelow and SRSI < SRSICurrentlyBelow and lowest(SRSI, RSIDivergenceLookback) < RSILowestInDivergenceLookbackCurrentlyBelow and BuyBelowTargetSource < BuyBelowTarget and SRSITrendDownLength >= MinimumSRSIDownTrend and RSI > lowest(RSI, RSIDivergenceLookback)

bool IsASell = RSI > RSISellAbove

if IsABuy

strategy.entry("Positive Trend", true) // buy by market

strategy.exit("Take Profit or Stop Loss", "Positive Trend", profit = ProfitTarget, loss = LossTarget)

if IsASell

strategy.close("Positive Trend")