ধারাবাহিক কে-লাইন রিভার্সাল ব্রেকআউট কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

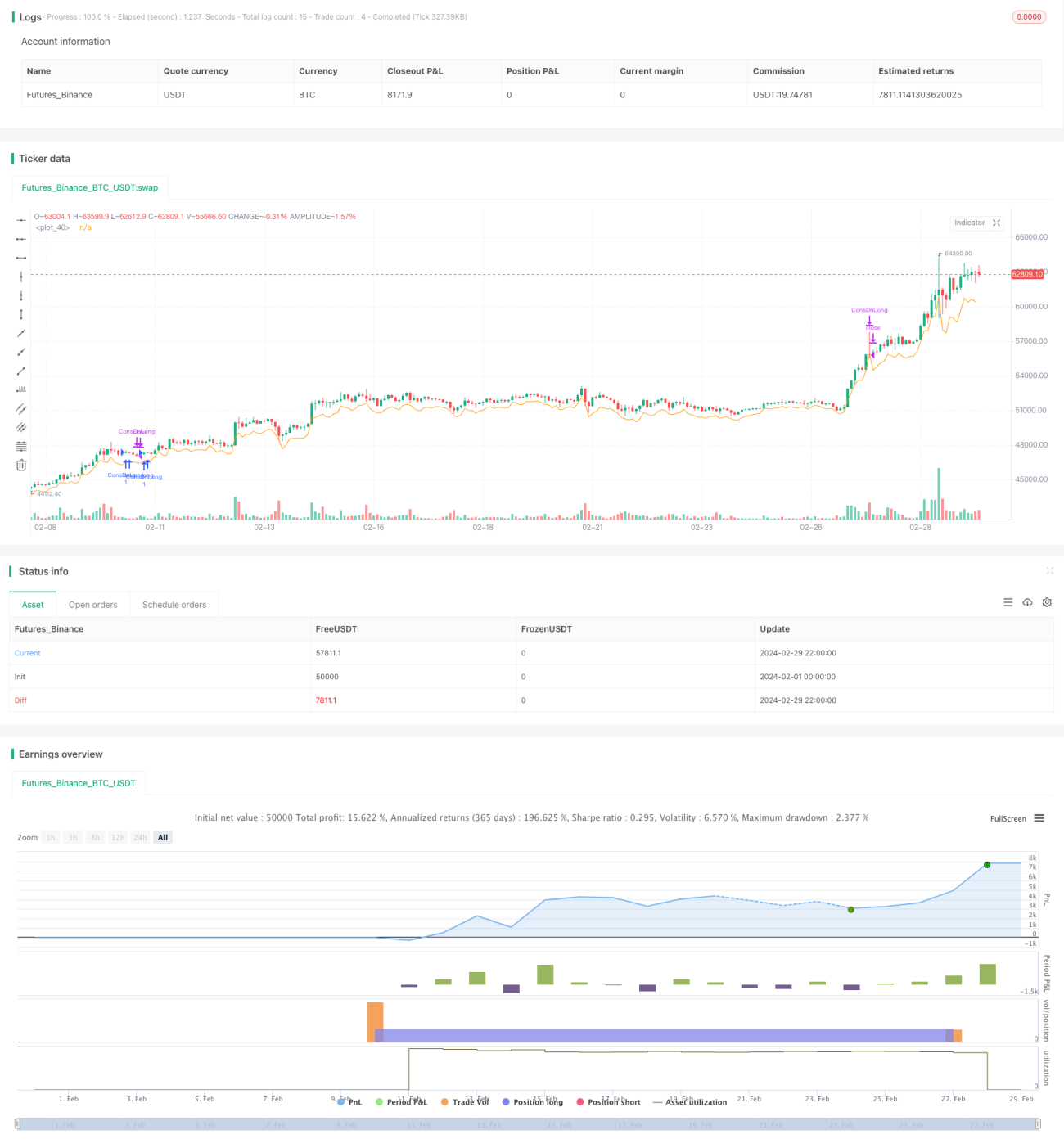

টানা K-লাইন রিভার্সাল ব্রেকআউট কৌশলের মূল ধারণা হলো দামের একটি নির্দিষ্ট সময়ের টানা পতনের পর রিভার্সাল সিগন্যাল তৈরি হওয়া এবং গুরুত্বপূর্ণ প্রতিরোধ লাইন ভেঙে যাওয়ার ট্রেডিং সুযোগ ধরা। এই কৌশলটি টানা পতনের K-লাইনের সংখ্যা, টানা বৃদ্ধির K-লাইনের সংখ্যা এবং স্টপ লস শর্তের মতো প্যারামিটার নির্ধারণ করে, নির্দিষ্ট শর্ত পূরণ হলে লং পজিশন খোলে এবং স্টপ লস শর্ত ট্রিগার হলে পজিশন বন্ধ করে।

কৌশলের নীতি

- এন্ট্রি শর্ত নির্ধারণ: যখন দাম টানা X সংখ্যক K-লাইনে পতনের পর টানা Y সংখ্যক K-লাইনে বৃদ্ধি পায় এবং এই সময় কৌশলে কোনো পজিশন না থাকে, তখন এন্ট্রি শর্ত ট্রিগার হয় এবং লং পজিশন খোলা হয়।

- স্টপ লস শর্ত নির্ধারণ: পজিশন খোলার পর, যদি দাম আগের কয়েকটি K-লাইনের সর্বনিম্ন ক্লোজিং মূল্যের চেয়ে কম হয়, অথবা খোলার সময়ের সর্বোচ্চ মূল্য থেকে 2 গুণ ATR (গড় ট্রু রেঞ্জ) বাদ দেওয়ার পর যে মূল্য পাওয়া যায় তার চেয়ে কম হয়, তাহলে স্টপ লস শর্ত ট্রিগার হয় এবং পজিশন বন্ধ করা হয়।

- প্রতিবার পজিশন খোলার সময় সংশ্লিষ্ট এন্ট্রি মূল্য এবং স্টপ লস মূল্য রেকর্ড করা হয় এবং পজিশন বন্ধ হওয়ার পর প্যারামিটার রিসেট করা হয়, যা পরবর্তী ট্রেডের জন্য প্রস্তুতি।

- পাইন স্ক্রিপ্ট ব্যবহার করে কৌশলের কোড লেখা হয়, যা TradingView-এর মতো প্ল্যাটফর্মে ব্যাকটেস্ট এবং অপ্টিমাইজ করা যায়।

কৌশলের মূল বিষয় হলো সঠিকভাবে রিভার্সাল সিগন্যাল চিহ্নিত করা এবং উপযুক্ত প্যারামিটার নির্ধারণ করা। টানা কতগুলো K-লাইনে পতন হবে এবং টানা কতগুলো K-লাইনে বৃদ্ধি হবে তা দুটি গুরুত্বপূর্ণ প্যারামিটার, যা ব্যাকটেস্ট ফলাফলের ভিত্তিতে অপ্টিমাইজ করতে হবে। এছাড়া স্টপ লস শর্ত নির্ধারণও গুরুত্বপূর্ণ, যাতে ঝুঁকি নিয়ন্ত্রণ করা যায় আবার অকালে স্টপ লস হওয়ার কারণে লাভের সুযোগ হাতছাড়া না হয়।

কৌশলের সুবিধা

- অস্থির বাজার এবং ট্রেন্ডের শুরুতে প্রযোজ্য: এই কৌশলটি দামের কিছু সময়ের সমন্বয়ের পর রিভার্সাল সিগন্যাল তৈরি হলে পজিশন খোলে, যা ট্রেন্ড শুরু হওয়ার সুযোগগুলো ধরতে সহায়তা করে।

- সময়মতো স্টপ লস দিয়ে ঝুঁকি নিয়ন্ত্রণ: পূর্ববর্তী নিম্ন এবং ATR-এর ভিত্তিতে নির্ধারিত স্টপ লস শর্ত ব্যবহার করে, দাম আবার পতন শুরু করলে সময়মতো পজিশন বন্ধ করে ক্ষতি নিয়ন্ত্রণ করা যায়।

- প্যারামিটার সমন্বয়যোগ্য, অভিযোজন ক্ষমতা: টানা K-লাইনের সংখ্যা, স্টপ লস শর্ত ইত্যাদি প্যারামিটার বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত পছন্দ অনুযায়ী সমন্বয় করা যায়, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

কৌশলের ঝুঁকি

- প্যারামিটার ভুল নির্বাচনের কারণে ঘন ঘন ট্রেড: যদি টানা K-লাইনের সংখ্যা খুব ছোট নির্ধারণ করা হয়, তাহলে কৌশলটি ঘন ঘন পজিশন খুলবে ও বন্ধ করবে, যা ট্রেডিং খরচ বাড়ায়।

- স্টপ লস অবস্থান ভুল নির্ধারণের কারণে ক্ষতি বৃদ্ধি: যদি স্টপ লস অবস্থান খুব প্রশস্ত হয়, তাহলে একক ট্রেডে ক্ষতি বেশি হতে পারে; যদি খুব সরু হয়, তাহলে লাভজনক ট্রেড অকালে বন্ধ হয়ে যেতে পারে।

- দীর্ঘমেয়াদি ট্রেন্ডিং বাজারে কৌশলের কর্মক্ষমতা সাধারণ: এই কৌশলটি অস্থির বাজার এবং ট্রেন্ডের শুরুতে বেশি প্রযোজ্য, দীর্ঘমেয়াদি স্থিতিশীল ট্রেন্ডের বাজারে দাম বৃদ্ধির পুরো সুযোগ নাও পেতে পারে।

- পজিশন ম্যানেজমেন্ট এবং মানি ম্যানেজমেন্টের অভাব: বর্তমান কৌশলের কোডে পজিশন ম্যানেজমেন্ট এবং মানি ম্যানেজমেন্টের বিষয় অন্তর্ভুক্ত নেই, বাস্তব প্রয়োগে কৌশলের স্থিতিশীলতা বাড়ানোর জন্য এগুলো যুক্ত করতে হবে।

কৌশলের অপ্টিমাইজেশনের দিকনির্দেশনা

- টানা K-লাইনের সংখ্যা অপ্টিমাইজ: বিভিন্ন প্যারামিটার কম্বিনেশনের ব্যাকটেস্টের মাধ্যমে সাম্প্রতিক সময়ের সেরা পারফরম্যান্স দেখানো টানা পতনের K-লাইনের সংখ্যা এবং টানা বৃদ্ধির K-লাইনের সংখ্যা খুঁজে বের করা।

- স্টপ লস শর্ত অপ্টিমাইজ: আরও গতিশীল স্টপ লস শর্ত ব্যবহার করার কথা বিবেচনা করা, যেমন ATR বা শতাংশের ভিত্তিতে স্টপ লস অবস্থান নির্ধারণ, যাতে বাজারের বিভিন্ন ওঠানামার সঙ্গে খাপ খাওয়ানো যায়।

- উভয় দিকের ট্রেডিং যোগ করা: বর্তমানে কৌশলে শুধু লং দিক রয়েছে, শর্ট কৌশল যোগ করে দাম বৃদ্ধি ও পতন উভয়ের সুযোগ ধরা যেতে পারে।

- পজিশন ম্যানেজমেন্ট এবং মানি ম্যানেজমেন্ট অন্তর্ভুক্তি: অ্যাকাউন্টের তহবিল অবস্থা এবং ঝুঁকি সহনশীলতার ভিত্তিতে প্রতিটি ট্রেডের পজিশনের আকার গতিশীলভাবে সমন্বয় করা এবং সামগ্রিক ঝুঁকি সীমা নির্ধারণ করে কৌশলের দৃঢ়তা বাড়ানো।

- অন্যান্য টেকনিক্যাল ইন্ডিকেটর বা সিগন্যালের সঙ্গে সংযুক্তি: এই কৌশলটি অন্যান্য টেকনিক্যাল ইন্ডিকেটর (যেমন RSI, MACD ইত্যাদি) বা ট্রেডিং সিগন্যালের (যেমন ব্রেকআউট, প্যাটার্ন ইত্যাদি) সঙ্গে যুক্ত করে পজিশন খোলা ও বন্ধ করার নির্ভুলতা বাড়ানো।

কৌশলের সারসংক্ষেপ

টানা K-লাইন রিভার্সাল ব্রেকআউট কৌশল দামের টানা পতনের পর রিভার্সাল সিগন্যাল ধরে ট্রেডিং সিদ্ধান্ত নেয়। এই কৌশলটি সহজবোধ্য, অস্থির বাজার এবং ট্রেন্ডের শুরুতে ব্যবহারের জন্য উপযুক্ত, এবং টানা K-লাইনের সংখ্যা ও স্টপ লস শর্তের মতো প্যারামিটার নির্ধারণের মাধ্যমে বিভিন্ন বাজার পরিস্থিতির সঙ্গে নমনীয়ভাবে খাপ খাওয়ানো যায়। তবে, এই কৌশলের কিছু সীমাবদ্ধতাও রয়েছে, যেমন দীর্ঘমেয়াদি ট্রেন্ডিং বাজারে সাধারণ কর্মক্ষমতা এবং পজিশন ম্যানেজমেন্ট ও মানি ম্যানেজমেন্টের অভাব।

বাস্তব প্রয়োগে, বাজারের বৈশিষ্ট্য এবং নিজের ঝুঁকি সহনশীলতার ভিত্তিতে কৌশলটি অপ্টিমাইজ ও উন্নত করতে হবে। যেমন, টানা K-লাইনের সংখ্যা ও স্টপ লস শর্তের নির্ধারণ অপ্টিমাইজ করা, উভয় দিকের ট্রেডিং যোগ করা, পজিশন ম্যানেজমেন্ট ও মানি ম্যানেজমেন্ট অন্তর্ভুক্ত করা এবং অন্যান্য টেকনিক্যাল ইন্ডিকেটর ও ট্রেডিং সিগন্যালের সঙ্গে সংযুক্তি ইত্যাদি। এতে কৌশলের লাভজনকতা বাড়ানোর পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে স্থিতিশীল বিনিয়োগ লাভ করা সম্ভব।

সব মিলিয়ে, টানা K-লাইন রিভার্সাল ব্রেকআউট কৌশল একটি সহজ ও ব্যবহারিক ট্রেডিং কৌশল, যা বাস্তবে আরও অনুসন্ধান এবং অপ্টিমাইজ করার যোগ্য। তবে, কোনো কৌশলই সর্বশক্তিমান নয়, বিনিয়োগকারীদের নিজের অভিজ্ঞতা ও বিচারবুদ্ধি ব্যবহার করে সতর্ক সিদ্ধান্ত নিতে হবে এবং কঠোরভাবে তা বাস্তবায়ন করতে হবে, তবেই বাজারে দীর্ঘমেয়াদে টিকে থাকা সম্ভব।

- 1