বোলিঞ্জার ব্যান্ড ব্রেকআউট এবং অস্থিরতা ফিল্টার কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

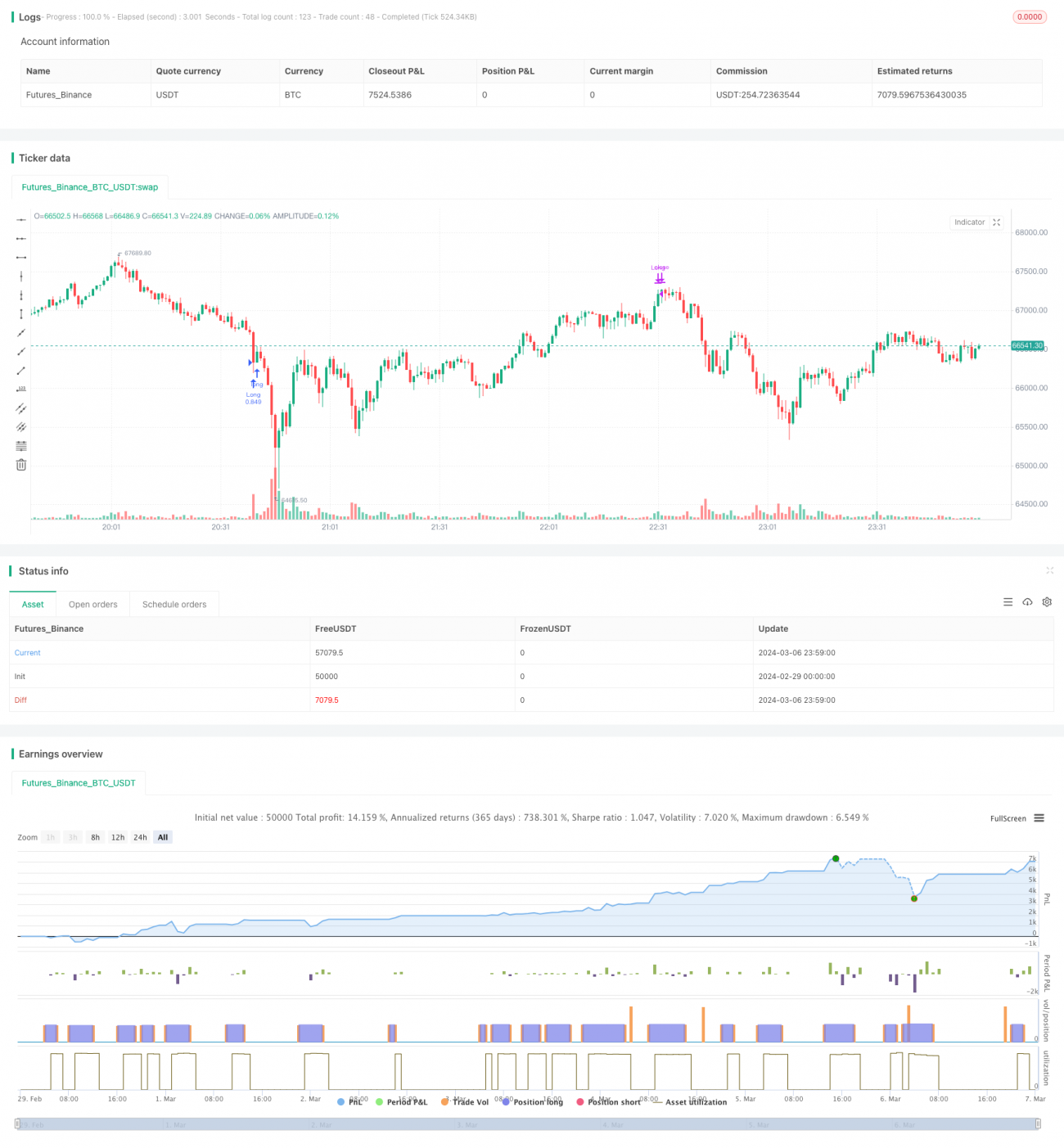

বলিঙ্গার ব্যান্ড ব্রেকআউট ও অস্থিরতা ফিল্টার কৌশলটি একটি বলিঙ্গার ব্যান্ড সূচক ভিত্তিক ট্রেডিং কৌশল। এটি সরল গড়ের সাপেক্ষে দামের অবস্থান ও অস্থিরতা নির্ধারণ করতে বলিঙ্গার ব্যান্ড ব্যবহার করে এবং এর ভিত্তিতে পজিশন খোলা ও বন্ধ করার সিদ্ধান্ত নেয়। এই কৌশলের একটি বিশেষত্ব হলো এটি অস্থিরতা ফিল্টার ব্যবহার করে, যা ধারাবাহিক ক্যান্ডেল স্টিকের লাভ-ক্ষতির শতকরা হার পরীক্ষা করে বাজারে উচ্চ অস্থিরতার সময় ট্রেডে প্রবেশ এড়িয়ে চলে। এছাড়াও, কৌশলটি লাভ সুরক্ষা ও ক্ষতি রোধের শর্ত নির্ধারণ করে রাখে, যাতে মুনাফা রক্ষা ও ঝুঁকি নিয়ন্ত্রণ করা যায়।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি হলো বলিঙ্গার ব্যান্ড সূচক গণনা করা। বলিঙ্গার ব্যান্ড তিনটি রেখা নিয়ে গঠিত: মধ্যম রেখা হলো সরল গড়, উপরের ও নিচের রেখা যথাক্রমে মধ্যম রেখার সাথে নির্দিষ্ট পরিমাণ মানক বিচ্যুতি যোগ ও বিয়োগ করে তৈরি করা হয়। মানক বিচ্যুতির পরিমাণ প্যারামিটার mult দ্বারা নিয়ন্ত্রিত হয়।

কৌশলের পজিশন খোলার শর্ত বন্ধ মূল্যের বলিঙ্গার ব্যান্ডের সাপেক্ষে অবস্থানের উপর ভিত্তি করে। যদি ট্রেড দিক লং (tradeDirection>=0) এ সেট করা থাকে এবং বন্ধ মূল্য নিচের ব্যান্ড থেকে একটি নির্দিষ্ট শতকরা হার (lower_breakout_pct) নিচে নেমে যায়, তাহলে লং পজিশন খোলা হয়; যদি ট্রেড দিক শর্ট (tradeDirection<=0) এ সেট করা থাকে এবং বন্ধ মূল্য উপরের ব্যান্ড থেকে একটি নির্দিষ্ট শতকরা হার (upper_breakout_pct) উপরে উঠে যায়, তাহলে শর্ট পজিশন খোলা হয়। এই ব্রেকআউট শতকরা হার প্যারামিটার দামকে বলিঙ্গার ব্যান্ডের সামান্য বাইরে যেতে দিয়ে ট্রেন্ড নিশ্চিত করতে সাহায্য করে।

অন্যদিকে, যদি টানা দুটি ক্যান্ডেল স্টিকের লাভ-ক্ষতির শতকরা হার পূর্বনির্ধারিত অস্থিরতা থ্রেশহোল্ডের (Volatility) চেয়ে বেশি হয়, তাহলে বর্তমান বাজারকে অত্যন্ত অস্থির বলে গণ্য করা হয় এবং কৌশল নতুন কোনো পজিশন খোলে না। এই অস্থিরতা ফিল্টার কিছুটা হলেও অত্যন্ত অস্থির বাজার পরিস্থিতিতে ট্রেড করা এড়িয়ে চলে।

পজিশন বন্ধ করার ক্ষেত্রে, যদি লং পজিশনের বন্ধ মূল্য উপরের ব্যান্ডের কাছাকাছি (upper-arealong_win_pct) পৌঁছে যায়, অথবা শর্ট পজিশনের বন্ধ মূল্য নিচের ব্যান্ডের কাছাকাছি (lower+areashort_win_pct) পৌঁছে যায়, তাহলে কৌশল লাভ বুঝে নেওয়ার জন্য সেই পজিশন বন্ধ করে দেয়। এছাড়াও, যদি পজিশনের চলমান ক্ষতি পূর্বনির্ধারিত সর্বোচ্চ ড্রডাউন শতকরা হারের (max_drawdown_percent) চেয়ে বেশি হয়, তাহলে কৌশল ক্ষতি রোধ করে পজিশন বন্ধ করে দেয়।

কৌশলের সুবিধা

১. বলিঙ্গার ব্যান্ড একটি পরিণত ও ব্যাপকভাবে ব্যবহৃত প্রযুক্তিগত সূচক, যা সরল গড় ও দামের অস্থিরতার তথ্য একত্রিত করে। বলিঙ্গার ব্যান্ড ব্যবহার করে ট্রেডিং কৌশল তৈরি করলে ট্রেন্ড ও অস্থিরতার পরিবর্তন ধরা যায়।

২. কৌশলটিতে লং ও শর্ট উভয় দিকের পজিশন খোলার যুক্তি অন্তর্ভুক্ত, যা দ্বিমুখী বাজারে নমনীয়ভাবে সুযোগ গ্রহণ করতে সহায়তা করে। বলিঙ্গার ব্যান্ড ব্রেকআউট পয়েন্টের নির্ধারণ কৌশলের প্রবেশ বিন্দুকে আরও নিশ্চিত করে তোলে।

৩. অস্থিরতা ফিল্টার অত্যন্ত অস্থির বাজারে পজিশন খোলা এড়িয়ে চলে, যা কিছুটা হলেও ঘন ঘন ট্রেড ও লিভারেজের ঝুঁকি কমায়।

৪. কৌশলটি লাভ সুরক্ষা ও ক্ষতি রোধ প্রক্রিয়া ব্যবহার করে, যা পজিশন সক্রিয়ভাবে নিয়ন্ত্রণ করতে এবং দাম গুরুত্বপূর্ণ স্তরে ফিরে এলে পজিশন বন্ধ করতে সহায়তা করে। এটি মুনাফা রক্ষা ও ড্রডাউন নিয়ন্ত্রণে উপকারী।

কৌশলের ঝুঁকি

১. বলিঙ্গার ব্যান্ড মূলত একটি পশ্চাৎপদ সূচক, যা বাজারের প্রতিক্রিয়ায় কিছুটা বিলম্ব করে থাকে। ট্রেন্ড পরিবর্তন বা দিক পরিবর্তনের গুরুত্বপূর্ণ মুহূর্তে কৌশলটি সেরা প্রবেশের সময় হারাতে পারে।

২. কৌশলের প্যারামিটার সেটিংস সব ধরনের বাজার পরিস্থিতির জন্য সমানভাবে উপযুক্ত নয়। যেমন, অস্থিরতা ফিল্টারের থ্রেশহোল্ড নির্ধারণ ট্রেন্ডিং ও রেঞ্জ বাউন্ড বাজারে ভিন্ন হতে পারে। স্থির প্যারামিটারের কারণে কিছু বাজার পরিস্থিতিতে কৌশলটি পজিশন খুলতে পারে না অথবা অতিরিক্ত ঘন ঘন পজিশন খুলতে পারে।

৩. ক্ষতি রোধ ব্যবস্থা থাকা সত্ত্বেও, যদি বাজারে গ্যাপ দেখা দেয়, তাহলে কৌশলটি পূর্বনির্ধারিত মূল্যে অর্ডার কার্যকর করতে ব্যর্থ হতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

৪. পজিশন খোলার পরে কৌশলটিতে চলমান স্টপ লস বা ট্রেলিং স্টপ লসের ব্যবস্থা নেই, যার কারণে আংশিক মুনাফা ফিরে যেতে পারে।

উন্নতির দিকনির্দেশনা

১. আরও বেশি প্রযুক্তিগত সূচক বা বাজার অবস্থা যাচাইয়ের পদ্ধতি যোগ করার কথা বিবেচনা করা যেতে পারে, যেমন ATR, ট্রেন্ড সূচক, অস্থিরতা সূচক ইত্যাদি, যা কৌশলের ফিল্টার হিসেবে কাজ করবে এবং পজিশন খোলার গুণগত মান ও সময় নির্ধারণ উন্নত করবে।

২. অস্থিরতা ফিল্টারের জন্য একটি গতিশীল থ্রেশহোল্ড ব্যবহার করার চেষ্টা করা যেতে পারে, যা বিভিন্ন পণ্য বা সময়কাল অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করবে এবং ফিল্টারের কার্যকারিতা বৃদ্ধি করবে।

৩. ক্ষতি রোধ ও লাভ সুরক্ষার ক্ষেত্রে চলমান স্টপ লস বা ট্রেলিং স্টপ লস প্রক্রিয়া অন্তর্ভুক্ত করা যেতে পারে, যাতে কৌশলটি ট্রেন্ড অব্যাহত থাকলে পজিশন ধরে রাখতে পারে এবং অকালে বন্ধ না হয়। একইসাথে বিভিন্ন লাভ সুরক্ষা ও ক্ষতি রোধের অনুপাত নির্ধারণ করে ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ করা যেতে পারে।

৪. পজিশন ব্যবস্থাপনা আরও উন্নত করা যেতে পারে, যেমন ট্রেন্ডের শক্তি, অস্থিরতা, ঝুঁকির মাত্রা ইত্যাদি সূচকের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করে ড্রডাউন নিয়ন্ত্রণ করা। এছাড়াও পজিশন বাড়ানো বা কমানোর মতো কৌশল ব্যবহার করে মূলধনের আরও ভাল ব্যবহার করা সম্ভব।

সারসংক্ষেপ

বলিঙ্গার ব্যান্ড ব্রেকআউট ও অস্থিরতা ফিল্টার কৌশলটি বলিঙ্গার ব্যান্ডের মাধ্যমে দামের অবস্থান ও অস্থিরতার চিত্র ব্যবহার করে একটি দ্বিমুখী ট্রেডিং কৌশল তৈরি করেছে। এই কৌশলের বিশেষত্ব হলো অস্থিরতা ফিল্টার অত্যন্ত অস্থির বাজারে ট্রেড এড়িয়ে চলে, পাশাপাশি তুলনামূলক সহজ লাভ সুরক্ষা ও ক্ষতি রোধের শর্ত নির্ধারণ করে থাকে। সামগ্রিকভাবে, কৌশলটিতে পজিশন খোলা-বন্ধের যুক্তি ও ঝুঁকি নিয়ন্ত্রণ মোটামুটিভাবে সম্পূর্ণ রয়েছে, তবে বাজার পরিবর্তনের মোকাবিলা, প্যারামিটারের উপযুক্ততা, ক্ষতি রোধের কার্যকারিতা ইত্যাদি ক্ষেত্রে আরও উন্নতির অবকাশ রয়েছে। যদি আরও বেশি প্রযুক্তিগত সূচক, গতিশীল প্যারামিটার ও পজিশন ব্যবস্থাপনার অপ্টিমাইজেশন অন্তর্ভুক্ত করা যায়, তাহলে কৌশলটির স্থিতিস্থাপকতা ও লাভজনকতা উন্নত হতে পারে।

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("[Oppen Chow] Super BBS 1.0", default_qty_type = strategy.percent_of_equity, default_qty_value =100, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=2 )

// Input parameters- 1