বিটকয়েন মোমেন্টাম ট্র্যাকিং স্টপ-লস কৌশল

কৌশলের সারসংক্ষেপ

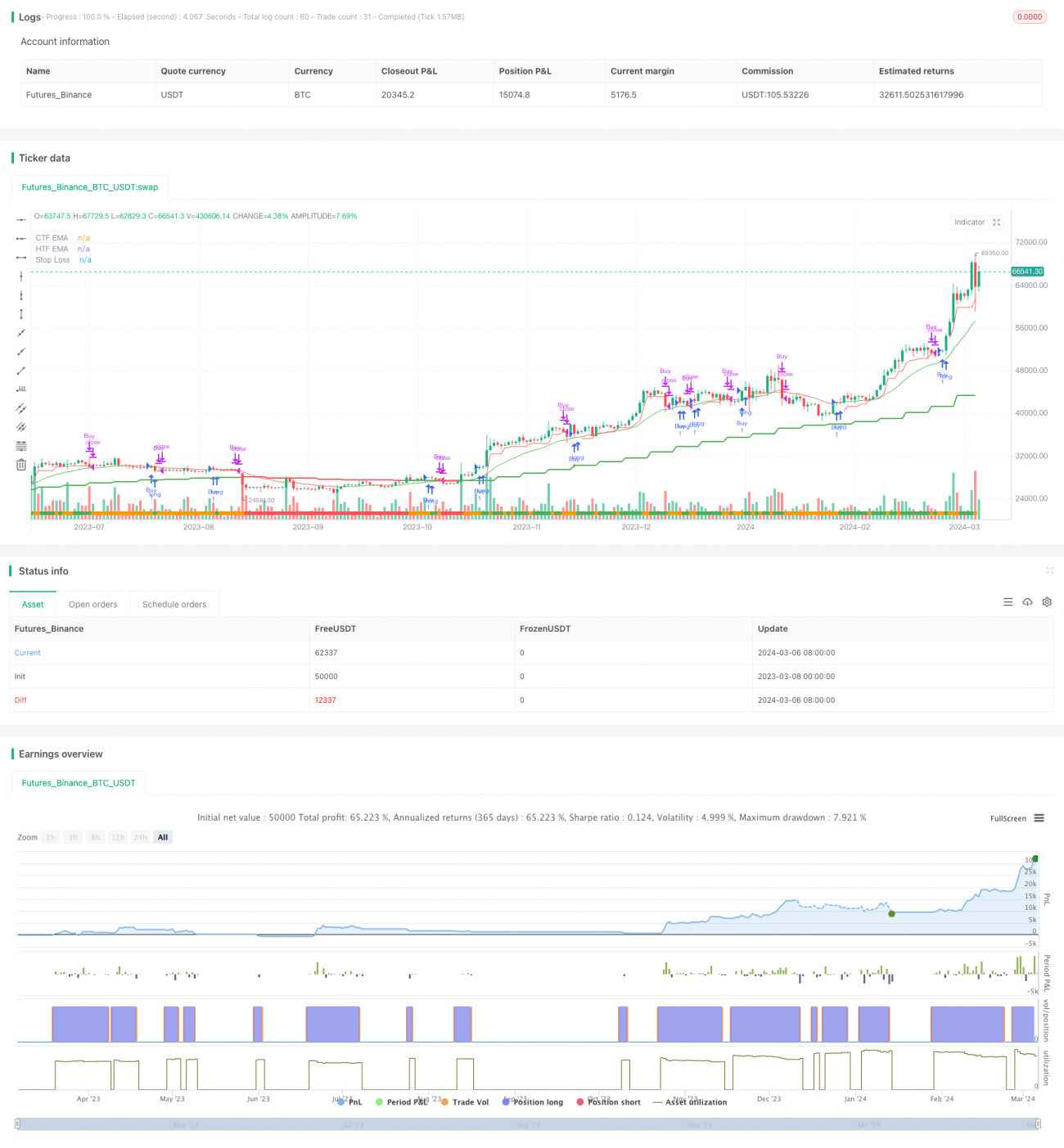

বিটকয়েন মোমেন্টাম ট্র্যাকিং স্টপ লস কৌশলটি একটি মোমেন্টাম-ভিত্তিক লং পজিশন কৌশল, যা বিটকয়েনের ঊর্ধ্বমুখী ট্রেন্ড ক্যাপচার করার পাশাপাশি গতিশীল স্টপ লস সমন্বয়ের মাধ্যমে নিম্নমুখী ঝুঁকি এড়াতে সহায়তা করে। এই কৌশলটি একটি সরল কিন্তু দক্ষ মোমেন্টাম ট্র্যাকিং স্টপ লস প্রযুক্তি ব্যবহার করে, যা অত্যন্ত বিয়ারিশ ওঠানামার সময়ে লাভ সুরক্ষিত রাখতে স্টপ লস কঠোর করে এবং স্থায়ী বুলিশ মোমেন্টামের সময় লাভ বাড়ানোর জন্য স্টপ লস শিথিল করে। যতক্ষণ বিটকয়েনের দাম 20-সপ্তাহের EMA-এর উপরে থাকে, ততক্ষণ কৌশলটি পজিশন ধরে রাখে, এবং দাম 20-সপ্তাহের EMA-এর নিচে নেমে গেলে পজিশন বন্ধ করে। কৌশলটি শুধুমাত্র একটি পজিশন ট্রেড করে, শর্ট করে না, তবে আপনি যদি জানেন যে আপনি কী করছেন, তবে সহজেই আপনার পছন্দমতো যেকোনো কিছুতে এটি সামঞ্জস্য করতে পারেন।

কৌশলের নীতি

- বিটকয়েনের বর্তমান দাম উচ্চতর টাইমফ্রেমের EMA (20-সপ্তাহের EMA)-এর উপরে থাকতে হবে।

- বিটকয়েন "সতর্কতা" অবস্থায় থাকতে পারবে না, অর্থাৎ বিটকয়েনের সাম্প্রতিক শিখর থেকে বর্তমান ক্যান্ডেলের সর্বনিম্ন দামের পার্থক্য 1.5 গুণ ATR-এর বেশি, অথবা সেদিনের ক্লোজিং দাম সেদিনের 20 EMA-এর নিচে।

- স্টপ লস নির্ধারণ করা হয় সাম্প্রতিক শিখর থেকে 1 ATR বিয়োগ করে, এবং সতর্কতা অবস্থায় থাকলে ATR-এর 20% (অর্থাৎ 0.2 ATR) বিয়োগ করে।

- যখন দাম ক্লোজিং এ স্টপ লসের নিচে নেমে যায়, তখন পরবর্তী ক্যান্ডেলের ওপেনে পজিশন বন্ধ করা হয়।

কৌশলটি সাপ্তাহিক চার্ট এবং 20-সপ্তাহের EMA ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে, শুধুমাত্র দাম 20-সপ্তাহের EMA-এর উপরে থাকলেই প্রবেশ করে। 5-পিরিয়ড ATR ব্যবহার করে ট্র্যাকিং স্টপ লসের দূরত্ব গতিশীলভাবে সামঞ্জস্য করা হয়, এবং সতর্কতা অবস্থায় স্টপ লস কঠোর করা হয়। সতর্কতা অবস্থা দুটি শর্ত দ্বারা সংজ্ঞায়িত: সাম্প্রতিক শিখর থেকে বর্তমান সর্বনিম্ন দামের দূরত্ব 1.5 গুণ ATR-এর বেশি, অথবা সেদিনের ক্লোজিং দাম সেদিনের 20 EMA-এর নিচে। এই গতিশীল স্টপ লস সামঞ্জস্য পদ্ধতি ট্রেন্ড শক্তিশালী থাকলে বেশি রিট্রেসমেন্টের অনুমতি দেয় এবং ট্রেন্ড দুর্বল হলে দ্রুত মুনাফা লক করতে সাহায্য করে।

কৌশলের সুবিধা

- সরল এবং কার্যকর: কৌশলটির যুক্তি পরিষ্কার এবং সহজে বোঝা ও বাস্তবায়নযোগ্য, একই সাথে বিটকয়েনের প্রধান ঊর্ধ্বমুখী ট্রেন্ড কার্যকরভাবে ক্যাপচার করে।

- গতিশীল স্টপ লস: বাজারের ওঠানামা পরিস্থিতির উপর ভিত্তি করে স্টপ লস অবস্থান গতিশীলভাবে সমন্বয় করে, যা রিট্রেসমেন্ট নিয়ন্ত্রণ এবং লাভ বাড়ানোর মধ্যে একটি সুষম ও শক্তিশালী স্টপ লস পদ্ধতি প্রদান করে।

- ট্রেন্ড ফিল্টার: উচ্চতর টাইমফ্রেমের মুভিং এভারেজ (20-সপ্তাহের EMA) দ্বারা ফিল্টার করে, শুধুমাত্র পরিষ্কার ঊর্ধ্বমুখী ট্রেন্ডে প্রবেশ করে, যা কৌশলের জয়রেট এবং ঝুঁকি-পুরস্কার অনুপাত উল্লেখযোগ্যভাবে উন্নত করে।

- পজিশন ম্যানেজমেন্ট: ডিফল্টভাবে পুরো ক্যাপিটাল ট্রেড করে, যা সর্বোচ্চভাবে তহবিল ব্যবহার ও দক্ষতা বৃদ্ধি করে। একই সাথে নমনীয়ভাবে পজিশন সাইজ সামঞ্জস্য করা যায়।

- ব্যাপক প্রয়োগযোগ্যতা: কৌশলটির যুক্তি সহজেই অন্যান্য সম্পদ ও বাজারে স্থানান্তর করা যায়, যা ভালো জেনেরিক বৈশিষ্ট্য প্রদান করে।

কৌশলের ঝুঁকি

- প্যারামিটারের প্রয়োগযোগ্যতা: কৌশলটির প্যারামিটারগুলি বিটকয়েন বাজারের বৈশিষ্ট্যের ভিত্তিতে সেট করা হয়েছে, অন্যান্য বাজারের জন্য প্রয়োগযোগ্যতা যাচাই করা প্রয়োজন এবং বিভিন্ন সম্পদের জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন হতে পারে।

- ট্রেন্ড শনাক্তকরণ: কৌশলটি মূলত উচ্চতর EMA ও ATR-এর মতো প্রযুক্তিগত সূচকের উপর নির্ভর করে ট্রেন্ড নির্ধারণ করে, যা মৌলিক বিশ্লেষণের মতো বাজার বুঝতে পূর্ণ নয় এবং বাজার পরিবর্তনের মুহূর্তে ভুল হতে পারে।

- স্টপ লস ঝুঁকি: যদিও গতিশীল স্টপ লস কিছু পরিমাণে ঝুঁকি নিয়ন্ত্রণ করে, চরম বাজার পরিস্থিতিতে (যেমন ধস বা দ্রুত গভীর ওঠানামা) এখনও বড় রিট্রেসমেন্ট হতে পারে। তাছাড়া স্টপ লস অনেক কাছাকাছি থাকে, যা ওঠানামা বাজারে ঘন ঘন স্টপ লস ট্রিগার করতে পারে।

- লাভের পরিধি: একমুখী ঊর্ধ্বমুখী ট্রেন্ডে কৌশলটি চমৎকার পারফর্ম করে, কিন্তু ওঠানামা বাজারে ঘন ঘন স্টপ লসের কারণে সমস্যায় পড়তে পারে, সামগ্রিক লাভের সুযোগ সীমিত হতে পারে।

- লাইভ পারফরম্যান্স: ব্যাকটেস্টে কৌশলটি ভালো ফলাফল দেখালেও, লাইভ ট্রেডিংয়ে স্লিপেজ, কমিশন ইত্যাদি কারণে তাত্ত্বিক লাভের সাথে পার্থক্য থাকতে পারে, তাই সতর্কতার সাথে মূল্যায়ন করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড নির্ধারণ: আরও উচ্চতর টাইমফ্রেমের মুভিং এভারেজ, ভোলাটিলিটি সূচক বা এমনকি মৌলিক তথ্য ব্যবহার করে ট্রেন্ড শনাক্তকরণের নির্ভুলতা ও নির্ভরযোগ্যতা বাড়ানো যেতে পারে।

- গতিশীল প্যারামিটার: স্টপ লস এবং ATR প্যারামিটার আরও অপ্টিমাইজ করা যেতে পারে, দাম বা ভোলাটিলিটির সাথে সম্পর্কিত গতিশীল সমন্বয় ব্যবস্থা চালু করে বিভিন্ন বাজার অবস্থার সাথে খাপ খাওয়ানো।

- পজিশন ম্যানেজমেন্ট: ট্রেন্ড শক্তি, ভোলাটিলিটি ইত্যাদি সূচকের উপর ভিত্তি করে পজিশন সাইজ গতিশীলভাবে সামঞ্জস্য করে, শক্তিশালী ট্রেন্ডে পজিশন বাড়ানো এবং উচ্চ ভোলাটিলিটিতে পজিশন কমানো, যা রিটার্ন-টু-রিস্ক অনুপাত উন্নত করে।

- লং-শর্ট মেকানিজম: বিয়ারিশ বাজারে শর্ট করার মেকানিজম যোগ করে কৌশলের প্রয়োগযোগ্যতা ও সম্ভাব্য লাভের সুযোগ বাড়ানো। তবে প্রবেশ ও স্টপ লস নিয়ম নতুন করে ডিজাইন করতে হবে।

- কম্বিনেশন কৌশল: কৌশলটিকে অন্যান্য কৌশলের (যেমন রিভার্সাল, মিন রিভার্সন ইত্যাদি) সাথে যুক্ত করে পরিপূরক সুবিধা তৈরি করা, যা কৌশলের স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি করে।

কৌশলের সারসংক্ষেপ

বিটকয়েন মোমেন্টাম ট্র্যাকিং স্টপ লস কৌশলটি একটি সরল ও কার্যকর মোমেন্টাম কৌশল, যা উচ্চতর টাইমফ্রেমের মুভিং এভারেজ ও ATR সূচক ব্যবহার করে বিটকয়েনের শক্তিশালী ঊর্ধ্বমুখী ট্রেন্ড ক্যাপচার করে এবং গতিশীল স্টপ লস সমন্বয়ের মাধ্যমে নিম্নমুখী ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির যুক্তি পরিষ্কার, বাস্তবায়ন ও অপ্টিমাইজেশন সহজ, এবং এটি স্থিতিশীল রিটার্নের জন্য মিড-লং টার্ম ইনভেস্টরদের জন্য উপযুক্ত। তবে ওঠানামা বাজারে এর পারফরম্যান্স গড়, এবং সামগ্রিক লাভের সুযোগ সীমিত।

এই কৌশলটি একটি বেসিক টেমপ্লেট হিসাবে কাজ করতে পারে; ইনভেস্টররা তাদের প্রয়োজন ও অভিজ্ঞতার ভিত্তিতে ট্রেন্ড নির্ধারণ, প্যারামিটার অপ্টিমাইজেশন, পজিশন ম্যানেজমেন্ট, লং-শর্ট মেকানিজম ইত্যাদি ক্ষেত্রে আরও উন্নত করতে পারেন, বা অন্যান্য কৌশলের সাথে যুক্ত করে উচ্চতর ঝুঁকি-পুরস্কার অনুপাত অর্জন করতে পারেন। তবে লক্ষ্য রাখতে হবে, লাইভ ট্রেডিংয়ে কৌশলটির পারফরম্যান্স ব্যাকটেস্টের ফলাফল থেকে ভিন্ন হতে পারে, তাই সতর্কভাবে মূল্যায়ন ও ঝুঁকি নিয়ন্ত্রণ প্রয়োজন। যেকোনো কৌশল ব্যবহারের আগে পর্যাপ্ত ঐতিহাসিক ডেটা ব্যাকটেস্ট ও সিমুলেটেড ট্রেডিং করা আবশ্যক, এবং বাজার পরিবর্তনের সাথে গতিশীল সমন্বয় করা উচিত।

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1