ATR ও SMA-ভিত্তিক ডাইনামিক স্টপ-লস ট্রেইলিং স্ট্র্যাটেজি

সারসংক্ষেপ

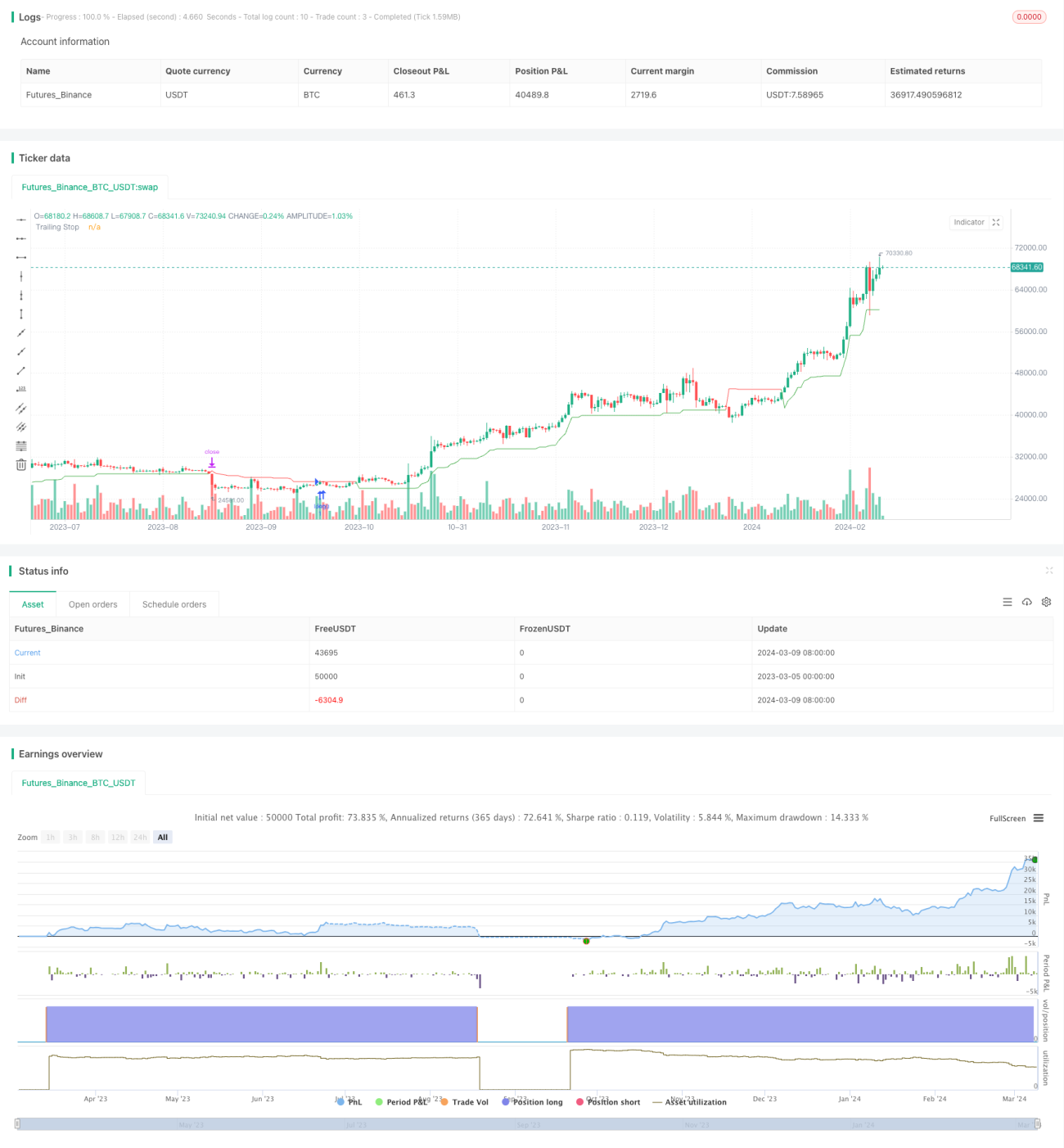

এই কৌশলটি ATR (Average True Range) নির্দেশক এবং SMA (Simple Moving Average) নির্দেশকের সমন্বয়ে একটি গতিশীল স্টপ-লস ট্রেলিং ট্রেডিং সিস্টেম তৈরি করে। যখন দাম SMA-এর উপরে থাকে, তখন লং পজিশন খোলা হয় এবং ATR-ভিত্তিক গতিশীল স্টপ-লস নির্ধারণ করা হয়, যা দাম বাড়ার সাথে সাথে ক্রমাগত উঠতে থাকে। দাম গতিশীল স্টপ-লস মূল্যের নিচে নেমে গেলে পজিশন বন্ধ করা হয়। এই কৌশলের মূল ধারণা হল ট্রেন্ডিং বাজারে গতিশীল স্টপ-লস ব্যবহার করে লাভ লক করা এবং রিট্রেসমেন্ট কমানো।

কৌশল নীতি

- 50-দিনের SMA গণনা করা হয়; ক্লোজিং প্রাইস 50-দিনের SMA-এর উপরে হলে লং পজিশন খোলা হয়।

- ATR নির্দেশক গণনা করা হয়, ATR পিরিয়ড 10, এবং একটি মূল মান (ডিফল্ট 3) দিয়ে গুণ করে স্টপ-লসের পরিধি nLoss নির্ধারণ করা হয়।

- গতিশীল স্টপ-লস মূল্য xATRTrailingStop গণনা করা হয়, প্রাথমিক মান 0।

- যখন ক্লোজিং প্রাইস এবং আগের ক্লোজিং প্রাইস উভয়েই আগের স্টপ-লস মূল্যের উপরে থাকে, তখন নতুন স্টপ-লস মূল্য হবে আগের স্টপ-লস এবং (ক্লোজিং প্রাইস - nLoss)-এর মধ্যে বড়টি।

- যখন ক্লোজিং প্রাইস এবং আগের ক্লোজিং প্রাইস উভয়েই আগের স্টপ-লস মূল্যের নিচে থাকে, তখন নতুন স্টপ-লস মূল্য হবে আগের স্টপ-লস এবং (ক্লোজিং প্রাইস + nLoss)-এর মধ্যে ছোটটি।

- অন্যান্য ক্ষেত্রে, নতুন স্টপ-লস মূল্য হবে (ক্লোজিং প্রাইস - nLoss) বা (ক্লোজিং প্রাইস + nLoss)।

- যখন ক্লোজিং প্রাইস গতিশীল স্টপ-লস মূল্যের নিচে নেমে যায়, তখন পজিশন বন্ধ করা হয়।

- স্টপ-লস পয়েন্টগুলি বিভিন্ন রঙে চিহ্নিত করা হয়: লং পজিশনের স্টপ-লস সবুজ, শর্ট পজিশনের স্টপ-লস লাল, এবং অন্যান্য ক্ষেত্রে নীল।

সুবিধা বিশ্লেষণ

- গতিশীল স্টপ-লস মেকানিজম ট্রেন্ডিং বাজারে লাভ রক্ষা এবং রিট্রেসমেন্ট ঝুঁকি কমাতে সহায়তা করে। নির্দিষ্ট স্টপ-লসের তুলনায় গতিশীল স্টপ-লস বেশি নমনীয়, যা বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে।

- স্টপ-লসের পরিধি ATR নির্দেশকের উপর ভিত্তি করে গণনা করা হয়; ATR বাজারের অস্থিরতার মাত্রা ভালোভাবে প্রতিফলিত করে, তাই স্টপ-লসের দূরত্ব সাম্প্রতিক মূল্য আন্দোলনের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় হয়: অস্থিরতা বাড়লে স্টপ-লসের জায়গা বড় হয় এবং অস্থিরতা কমলে ছোট হয়।

- SMA ট্রেন্ড সনাক্তকরণের জন্য ব্যবহার করা হয়, যা তুলনামূলকভাবে স্পষ্ট ট্রেন্ডিং বাজার ধরা সম্ভব করে। SMA-এর উপরে লং পজিশন খোলার ফলে ট্রেন্ডের শুরুতে অংশগ্রহণ করে অধিক লাভের সুযোগ পাওয়া যায়।

- ব্যবহারকারীকে ATR পিরিয়ড এবং মূল মানের প্যারামিটার নির্ধারণের অনুমতি দেয়, যা বিভিন্ন পণ্য এবং টাইমফ্রেমের বৈশিষ্ট্য অনুযায়ী নমনীয়ভাবে প্যারামিটার সমন্বয় করতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

- ট্রেন্ড স্পষ্ট না হলে বা সাইডওয়েজ বাজারে এই কৌশলটি ঘন ঘন পজিশন খোলা ও বন্ধ করতে পারে, যার ফলে ট্রেডিং খরচ বেড়ে লাভ কমে যেতে পারে।

- এই কৌশলে কেবল লং পজিশন নেওয়ার লজিক আছে, তাই নিম্নগামী ট্রেন্ডে লাভ করা সম্ভব নয় এবং একমুখী বাজারের ঝুঁকি থাকে। শর্ট পজিশনের লজিক যোগ করে দ্বিমুখী ট্রেডিংয়ের সম্ভাবনা বিবেচনা করা যেতে পারে।

- স্টপ-লস পয়েন্ট ATR-এর উপর ভিত্তি করে গণনা করা হয়; বাজারের তীব্র অস্থিরতার সময় স্টপ-লসের জায়গা খুব বড় হতে পারে, যার ফলে ঝুঁকি বেড়ে যেতে পারে। একটি সর্বোচ্চ স্টপ-লস পরিধি নির্ধারণ করে একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যেতে পারে।

- ভুল প্যারামিটার নির্বাচন করলে কৌশলটি অকার্যকর হতে পারে। যেমন, ATR পিরিয়ড খুব ছোট নিলে স্টপ-লস অতিরিক্ত সংবেদনশীল হয়ে ঘন ঘন ট্রিগার হতে পারে; খুব বড় নিলে সময়মতো স্টপ-লস না লাগতে পারে, ফলে ক্ষতি বাড়তে পারে।

উন্নয়নের দিকনির্দেশনা

- শর্ট পজিশনের লজিক যোগ করুন, যাতে নিম্নগামী ট্রেন্ডেও লাভ করা যায় এবং কৌশলটির অভিযোজন ক্ষমতা বাড়ে। দাম SMA-এর নিচে নেমে গেলে শর্ট পজিশন খোলা যেতে পারে, একই গতিশীল স্টপ-লস লজিক ব্যবহার করে।

- লং ও শর্ট পজিশনের জন্য পজিশন ম্যানেজমেন্ট চালু করুন, ট্রেন্ডের শক্তি অনুযায়ী পজিশনের আকার সমন্বয় করুন। শক্তিশালী ট্রেন্ডে পজিশন বড় করে লাভ বাড়ান, দুর্বল ট্রেন্ডে পজিশন ছোট করে ঝুঁকি নিয়ন্ত্রণ করুন।

- স্টপ-লস লজিক অপ্টিমাইজ করুন: একটি সর্বোচ্চ স্টপ-লস পরিধি নির্ধারণ করুন, যাতে চরম বাজার পরিস্থিতিতে অতিরিক্ত ক্ষতি না হয়। পাশাপাশি একটি টেক-প্রফিট পয়েন্ট নির্ধারণ করে নির্দিষ্ট লাভে পৌঁছালে সক্রিয়ভাবে পজিশন বন্ধ করুন, যাতে স্টপ-লস না লাগা পর্যন্ত অপেক্ষা করতে না হয়।

- প্যারামিটার অপ্টিমাইজ করুন: বিভিন্ন কম্বিনেশন ঘুরিয়ে সর্বোত্তম প্যারামিটার সেটিং খুঁজুন। জেনেটিক অ্যালগরিদমের মতো স্মার্ট অপ্টিমাইজেশন পদ্ধতি ব্যবহার করে অপ্টিমাইজেশনের দক্ষতা বাড়ানো যেতে পারে।

- আরও ফিল্টার শর্ত যোগ করার কথা বিবেচনা করুন, যেমন ট্রেডিং ভলিউম, অস্থিরতা ইত্যাদি, যাতে ট্রেন্ড ও ঝুঁকি আরও ভালোভাবে মূল্যায়ন করা যায় এবং সিগনালের নির্ভরযোগ্যতা বাড়ে।

সারসংক্ষেপ

এই কৌশলটি ATR এবং SMA নির্দেশকের উপর ভিত্তি করে একটি গতিশীল স্টপ-লস ট্রেলিং ট্রেডিং সিস্টেম তৈরি করে, যা ট্রেন্ডিং বাজারে স্বয়ংক্রিয়ভাবে স্টপ-লস অবস্থান সমন্বয় করে, লাভ রক্ষা ও ঝুঁকি নিয়ন্ত্রণে সহায়তা করে। কৌশলটির লজিক পরিষ্কার এবং সুবিধাগুলি স্পষ্ট, তবে কিছু সীমাবদ্ধতা ও ঝুঁকির পয়েন্টও রয়েছে। উপযুক্ত অপ্টিমাইজেশন ও উন্নতি, যেমন শর্ট পজিশনের লজিক যোগ করা, পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা এবং সর্বোচ্চ স্টপ-লস নির্ধারণ করা, কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বাড়াতে পারে। বাস্তব প্রয়োগে, বিভিন্ন ট্রেডিং পণ্য ও টাইমফ্রেমের উপর ভিত্তি করে নমনীয়ভাবে প্যারামিটার সমন্বয় করতে হবে এবং ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করতে হবে। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি কার্যকর ধারণা প্রদান করে, যা আরও অনুসন্ধান ও অপ্টিমাইজেশনের যোগ্য।

- 1