RSI ক্রসওভার ট্রেডিং কৌশলের উপর ভিত্তি করে

কৌশল সারসংক্ষেপ:

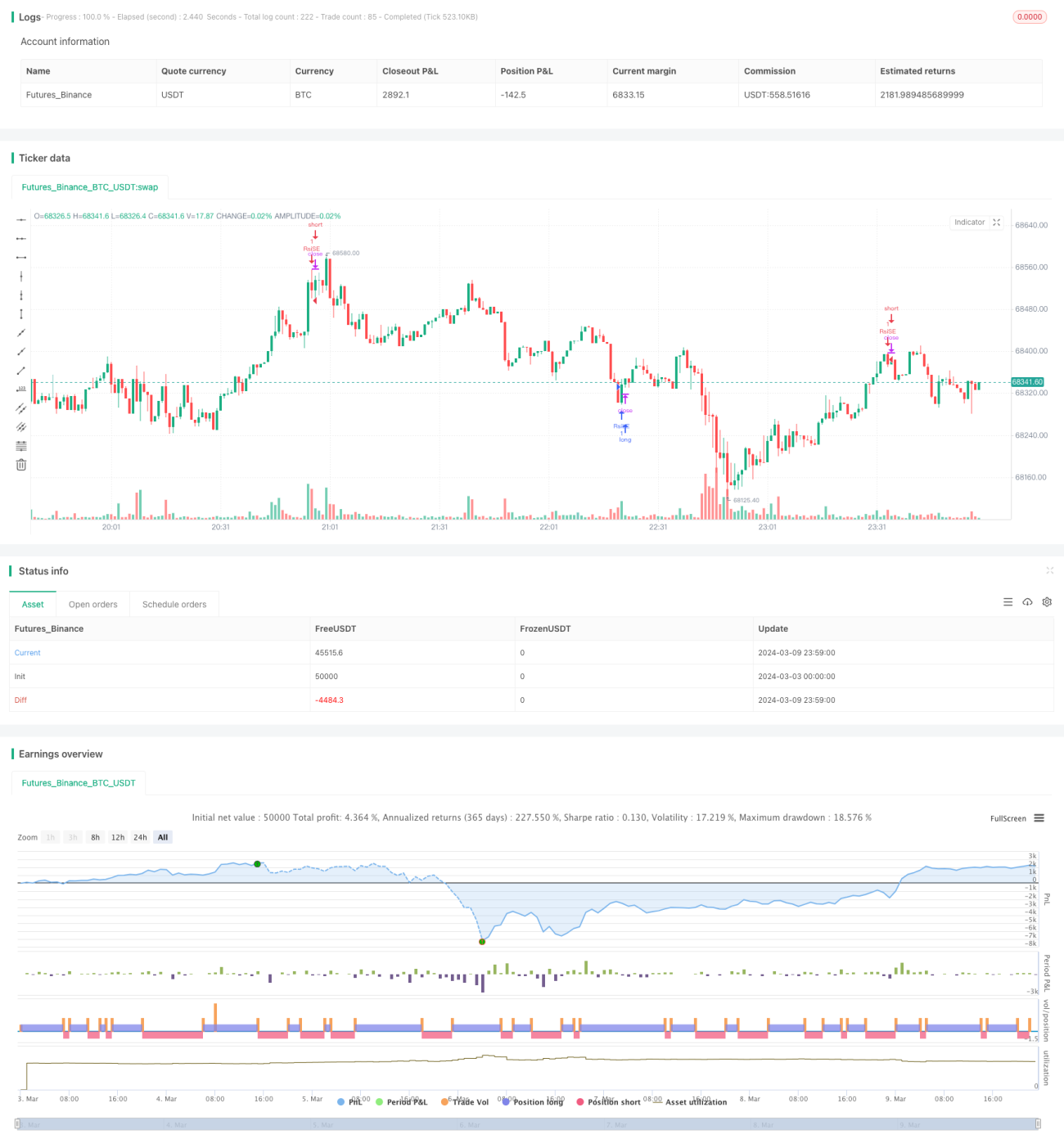

RSI ক্রসওভার ট্রেডিং কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এর উপর ভিত্তি করে তৈরি। এই কৌশলটি বাজারের অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের অবস্থা সনাক্ত করতে RSI সূচকের ক্রসওভার সিগন্যাল ব্যবহার করে, যার ফলে উপযুক্ত সময়ে ট্রেড করা যায়। যখন RSI নিচ থেকে উপরে অতিরিক্ত বিক্রয়ের স্তর অতিক্রম করে, তখন লং পজিশন খোলা হয় এবং যখন RSI উপরে থেকে নিচে অতিরিক্ত ক্রয়ের স্তর অতিক্রম করে, তখন শর্ট পজিশন খোলা হয়। একই সাথে, এই কৌশলে পজিশন ক্লোজ করার শর্তও রয়েছে - যখন লং পজিশনের জন্য RSI উপরে থেকে নিচে অতিরিক্ত ক্রয়ের স্তর অতিক্রম করে বা শর্ট পজিশনের জন্য RSI নিচ থেকে উপরে অতিরিক্ত বিক্রয়ের স্তর অতিক্রম করে, তখন পজিশন ক্লোজ করা হয়।

কৌশলের নীতি:

RSI একটি মোমেন্টাম অসিলেটর সূচক যা একটি নির্দিষ্ট সময়ের মধ্যে গড় ক্লোজিং প্রাইসের বৃদ্ধি ও হ্রাসের পরিমাণ তুলনা করে বাজারের অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের অবস্থা পরিমাপ করে। RSI-এর মান 0 থেকে 100-এর মধ্যে থাকে। যখন RSI 70-এর উপরে থাকে, তখন সাধারণত বাজারকে অতিরিক্ত ক্রয় অবস্থায় বলে মনে করা হয় এবং এতে সংশোধনের চাপ থাকতে পারে। যখন RSI 30-এর নিচে থাকে, তখন সাধারণত বাজারকে অতিরিক্ত বিক্রয় অবস্থায় বলে মনে করা হয় এবং প্রত্যাবর্তনের সম্ভাবনা থাকে।

এই কৌশলের মূলনীতি হল ট্রেডিং সিদ্ধান্ত নেওয়ার জন্য RSI-এর অতিরিক্ত ক্রয় ও অতিরিক্ত বিক্রয় স্তর অতিক্রম করার সিগন্যাল ব্যবহার করা। বিস্তারিতভাবে:

- নির্দিষ্ট পিরিয়ডের (ডিফল্ট 19) জন্য RSI সূচকের মান গণনা করা।

- অতিরিক্ত বিক্রয় ও অতিরিক্ত ক্রয়ের স্তর নির্ধারণ করা (ডিফল্ট যথাক্রমে 35 এবং 70)।

- RSI নিচ থেকে উপরে অতিরিক্ত বিক্রয়ের স্তর অতিক্রম করেছে কিনা তা পরীক্ষা করা; যদি করে, তাহলে লং পজিশন খোলা।

- RSI উপরে থেকে নিচে অতিরিক্ত ক্রয়ের স্তর অতিক্রম করেছে কিনা তা পরীক্ষা করা; যদি করে, তাহলে শর্ট পজিশন খোলা।

- ধারণকৃত লং পজিশনের জন্য RSI উপরে থেকে নিচে অতিরিক্ত ক্রয়ের স্তর অতিক্রম করেছে কিনা তা পরীক্ষা করা; যদি করে, তাহলে লং পজিশন ক্লোজ করা।

- ধারণকৃত শর্ট পজিশনের জন্য RSI নিচ থেকে উপরে অতিরিক্ত বিক্রয়ের স্তর অতিক্রম করেছে কিনা তা পরীক্ষা করা; যদি করে, তাহলে শর্ট পজিশন ক্লোজ করা।

এই সরল শর্ত এবং ট্রেডিং নিয়মগুলির মাধ্যমে, কৌশলটি বাজারের অতিরিক্ত ক্রয়/বিক্রয়ের অবস্থা ভালোভাবে ধরতে পারে এবং দাম বিপরীতমুখী হতে পারে এমন সময়ে সময়মতো পজিশনে ঢোকা বা বের হতে পারে।

কৌশলের সুবিধা:

- যুক্তি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ। এই কৌশলটি শুধুমাত্র RSI একটি সূচকের উপর নির্ভর করে, বিচারের শর্ত স্পষ্ট এবং সহজবোধ্য, যা নতুন কোয়ান্টিটেটিভ ট্রেডারদের শিখতে এবং ব্যবহার করতে সহায়ক।

- বাজারের দিকনির্দেশনা অনুমান করার প্রয়োজন নেই, শুধুমাত্র নিশ্চিত কাজ করা হয়। RSI ক্রসওভার ট্রেডিং কৌশল দাম বাড়বে না কমবে তা নিয়ে মাথা ঘামায় না, বরং শুধুমাত্র গুরুত্বপূর্ণ অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের মুহুর্তে ট্রেড করে। এটি一定程度 বাজারের গোলমালের হস্তক্ষেপ এড়াতে পারে।

- প্রয়োগের পরিধি বিস্তৃত। RSI সূচকটি অনেকগুলি ভিন্ন বাজার এবং পণ্যে ব্যবহার করা যেতে পারে, যেমন শেয়ার, ফিউচার, ফরেক্স ইত্যাদি। বিভিন্ন বাজারের বৈশিষ্ট্যের জন্য প্যারামিটার সমন্বয়ের প্রয়োজন হতে পারে, তবে সামগ্রিক ট্রেডিং যুক্তি সার্বজনীন।

কৌশলের ঝুঁকি:

- প্যারামিটার সংবেদনশীল। RSI সূচকের গণনার পিরিয়ড, অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয়ের থ্রেশহোল্ড নির্ধারণ কৌশলের কার্যকারিতার উপর বড় প্রভাব ফেলে। ভিন্ন ভিন্ন প্যারামিটার সম্পূর্ণ ভিন্ন ফলাফলের দিকে নিয়ে যেতে পারে। তাই বাস্তব প্রয়োগে লক্ষ্যবস্তুর বৈশিষ্ট্য এবং বাজার পরিবেশ অনুসারে প্যারামিটার অপ্টিমাইজ করা প্রয়োজন।

- ট্রেন্ডিং বাজারে খারাপ পারফরম্যান্স। RSI ক্রসওভার কৌশল সাধারণত রেঞ্জ-বাউন্ড বাজারে ভালো কাজ করে, কিন্তু শক্তিশালী ট্রেন্ডিং বাজারে ঘন ঘন ভুয়া সিগন্যাল তৈরি হতে পারে, যার ফলে ধারাবাহিক লোকসান হতে পারে। অপর্যাপ্ত বাজার বিশ্লেষণ এবং একগুঁয়েমি ঝুঁকি বাড়াতে পারে।

- প্রয়োজনীয় ঝুঁকি নিয়ন্ত্রণ ব্যবস্থার অভাব। সাধারণ RSI ক্রসওভার কৌশল পজিশন ম্যানেজমেন্ট, স্টপ-লস/টেক-প্রফিট ইত্যাদি ঝুঁকি নিয়ন্ত্রণের উপায় বিবেচনা করে না। অত্যন্ত অস্থির বাজারে, এটি বড় ড্রডাউন বা এমনকি অ্যাকাউন্ট ব্লো-আপের কারণ হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা:

- প্যারামিটার অভিযোজিত অপ্টিমাইজেশন। বিভিন্ন পণ্য এবং বাজার পর্যায়ের জন্য, আরও ভালো ফলাফল অর্জনের জন্য অভিযোজিত পদ্ধতি ব্যবহার করে গতিশীলভাবে RSI সূচকের পিরিয়ড এবং থ্রেশহোল্ড সামঞ্জস্য করা।

- ট্রেন্ড ফিল্টারিং। RSI ক্রসওভার সিগন্যাল ব্যবহারের সময়, বড় স্তরের ট্রেন্ডের দিক নির্ধারণের জন্য অন্যান্য সহায়ক সূচক যুক্ত করা এবং শুধুমাত্র যখন ট্রেন্ড সিগন্যালের সাথে সামঞ্জস্যপূর্ণ হয় তখনই প্রবেশ করা, যাতে ট্রেন্ডের বিপরীতে না যাওয়া যায়।

- পজিশন ম্যানেজমেন্ট এবং ঝুঁকি নিয়ন্ত্রণ। বাজারের অস্থিরতা, ব্যক্তিগত ঝুঁকি সহনশীলতা ইত্যাদি বিষয়ের ভিত্তিতে প্রতিটি ট্রেডের পজিশনের আকার নিয়ন্ত্রণ করা। একই সাথে, যুক্তিসঙ্গত স্টপ-লস এবং টেক-প্রফিট শর্ত নির্ধারণ করা যাতে একটি একক ট্রেডের ক্ষতি অতিরিক্ত না হয়।

- কম্বিনেশন অপ্টিমাইজেশন। RSI ক্রসওভার কৌশলটিকে অন্যান্য ভিন্ন ধরনের কৌশলের সাথে একত্রিত করে, তাদের নিজ নিজ সুবিধা কাজে লাগানো এবং সামগ্রিক স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি করা।

সারসংক্ষেপ:

RSI ক্রসওভার ট্রেডিং কৌশলটি একটি সহজ ও ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা বাজারের অতিরিক্ত ক্রয়/বিক্রয়ের অবস্থা ধরে ট্রেডিং সিদ্ধান্ত নেয়। এটি যুক্তিসঙ্গতভাবে স্পষ্ট, প্রয়োগের পরিধি বিস্তৃত, তবে এতে প্যারামিটার সংবেদনশীলতা, ট্রেন্ডিং বাজারে খারাপ পারফরম্যান্স এবং অপর্যাপ্ত ঝুঁকি নিয়ন্ত্রণের মতো সমস্যা রয়েছে। বাস্তব প্রয়োগে, আমরা প্যারামিটার অভিযোজিত অপ্টিমাইজেশন, ট্রেন্ড ফিল্টারিং, পজিশন ম্যানেজমেন্ট এবং ঝুঁকি নিয়ন্ত্রণ, কৌশল কম্বিনেশন ইত্যাদি দিক থেকে শুরু করে ক্রমাগত কৌশলের স্থিতিশীলতা এবং লাভজনকতা উন্নত ও বাড়াতে পারি। কোয়ান্টিটেটিভ ট্রেডিংয়ের মূল বিষয় হল বিদ্যমান পরিণত ট্রেডিং কৌশলগুলি প্রোগ্রামের মাধ্যমে কার্যকর করা, আর একটি চমৎকার ট্রেডিং কৌশলের জন্য বিনিয়োগকারীদের অনুশীলনে ক্রমাগত সারসংক্ষেপ, অপ্টিমাইজ এবং উদ্ভাবন করতে হয়। RSI ক্রসওভার ট্রেডিং কৌশলটি একটি ভালো সূচনা পয়েন্ট হতে পারে, যা আমাদের কোয়ান্টিটেটিভ ট্রেডিংয়ের মৌলিক ধারণা এবং পদ্ধতি বুঝতে সাহায্য করে, তবে আরও গুরুত্বপূর্ণ হল এর উপর ভিত্তি করে নমনীয়ভাবে ব্যবহার করতে শেখা, আরও জটিল, বুদ্ধিমান এবং বাজার পরিবর্তনের সাথে খাপ খাইয়ে নেওয়ার মতো কৌশল ব্যবস্থা তৈরি করা, যাতে সত্যিকার অর্থে লাভজনক কোয়ান্টিটেটিভ বিনিয়োগকারী হওয়া যায়।

- 1