বোলিঞ্জার ব্যান্ড ডাইনামিক টেক-প্রফিট ও ডাইনামিক পজিশন অ্যাডিং কৌশল

কৌশল সারসংক্ষেপ

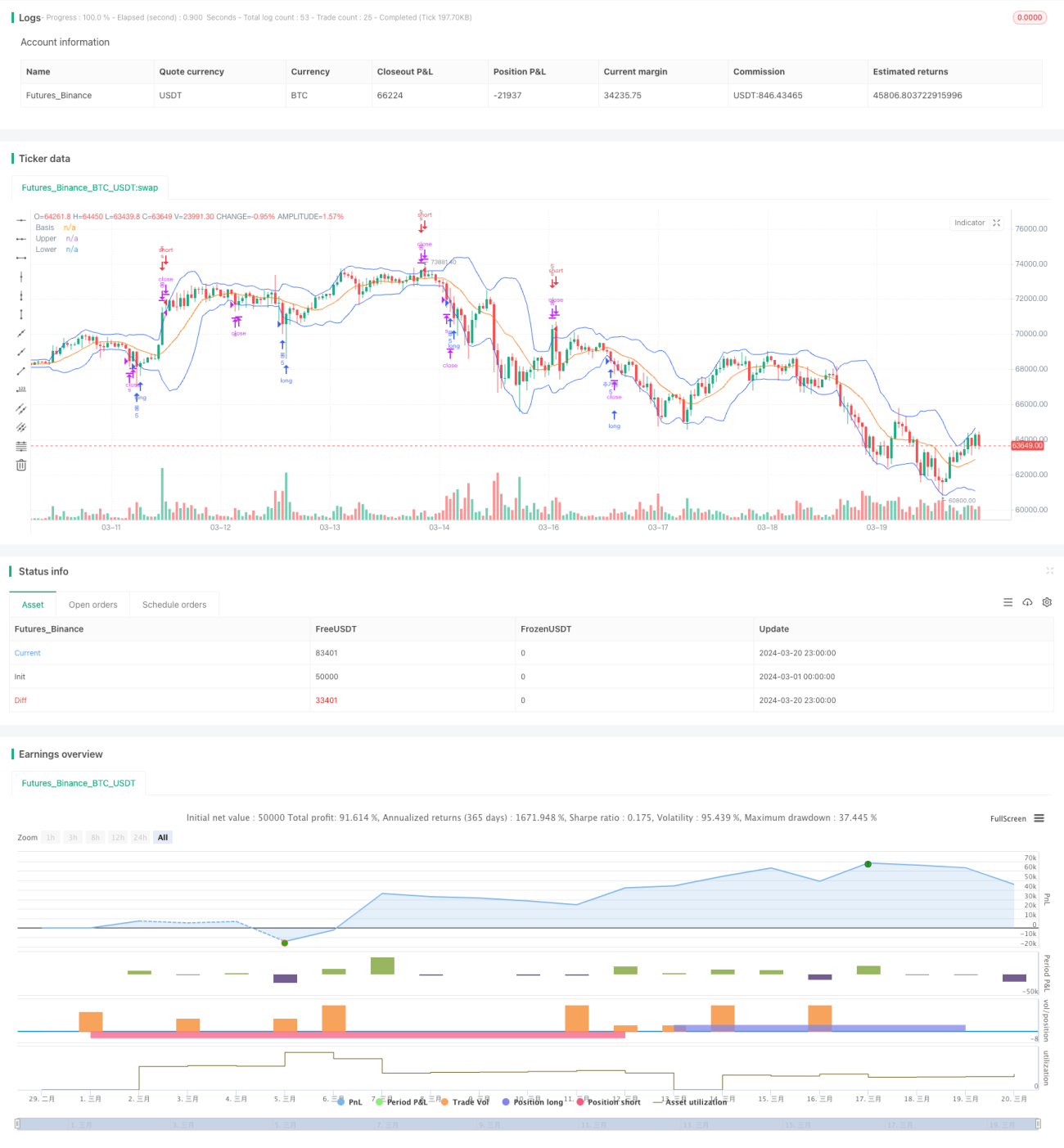

এই কৌশলটি বোলিঞ্জার ব্যান্ড সূচকের উপর ভিত্তি করে তৈরি। যখন দাম বোলিঞ্জার ব্যান্ডের উপরের এবং নিচের সীমা স্পর্শ করে, তখন পজিশন খোলা হয় এবং গতিশীল টেক-প্রফিট ও গতিশীল পজিশন যোগ করার লজিক প্রয়োগ করা হয়। যখন দাম নিচের সীমা থেকে রিবাউন্ড করে বোলিঞ্জার ব্যান্ডের মধ্যম সীমা ভেদ করে, তখন কৌশলটি মনে করে যে ঊর্ধ্বমুখী প্রবণতা তৈরি হয়েছে। তখন কৌশলটি দাম যখন মধ্যম সীমা থেকে একটি নির্দিষ্ট অনুপাতে ফিরে আসে, তখন পজিশন যোগ করে; এবং যখন দাম শেষ পর্যন্ত বোলিঞ্জার ব্যান্ডের উপরের সীমা ভেদ করে, তখন কৌশলটি সমস্ত পজিশন বন্ধ করে মুনাফা নেয়। নিম্নমুখী প্রবণতায়, কৌশলটি বিপরীত পদ্ধতি অনুসরণ করে। বোলিঞ্জার ব্যান্ডের গতিশীল টেক-প্রফিট ও গতিশীল পজিশন যোগ করার মাধ্যমে, এই কৌশলটি প্রবণতা বাজারে অধিক মুনাফা অর্জন করতে পারে।

কৌশলের নীতি

এই কৌশলের মূল নীতিগুলি নিম্নরূপ:

-

বোলিঞ্জার ব্যান্ডের উপরের সীমা, মধ্যম সীমা এবং নিচের সীমা গণনা করা। উপরের ও নিচের সীমা নির্ণয় করা হয় মধ্যম সীমার সাথে N গুণ স্ট্যান্ডার্ড ডেভিয়েশন যোগ বা বিয়োগ করে, যেখানে N কাস্টমাইজ করা যায়।

-

যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের সীমার নিচে নেমে যায় এবং পূর্বে কোনো পজিশন খোলা না থাকে, তখন কৌশলটি লং পজিশন খোলে; যখন ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের উপরের সীমার উপরে উঠে যায় এবং পূর্বে কোনো পজিশন খোলা না থাকে, তখন কৌশলটি শর্ট পজিশন খোলে। এই পজিশন খোলার লজিক ঐতিহ্যগত বোলিঞ্জার ব্যান্ড ব্রেকআউট সিস্টেমের অনুরূপ।

-

লং পজিশন খোলার পর, যদি ক্লোজিং প্রাইস ঊর্ধ্বমুখী হয়ে বোলিঞ্জার ব্যান্ডের মধ্যম সীমা ভেদ করে, তাহলে ধরা হয় যে ঊর্ধ্বমুখী প্রবণতা তৈরি হয়েছে, এবং basisCrossed ভেরিয়েবলটি সত্য (true) করা হয়। শর্ট পজিশন খোলার পর, যদি ক্লোজিং প্রাইস নিম্নমুখী হয়ে বোলিঞ্জার ব্যান্ডের মধ্যম সীমা ভেদ করে, তাহলেও basisCrossed সত্য করা হয়।

-

লং অবস্থানের ক্ষেত্রে, যদি ক্লোজিং প্রাইস নিচের সীমার নিচে নেমে যায় এবং basisCrossed সত্য থাকে, এবং বর্তমান দাম মূল পজিশন খোলার দামের তুলনায় ২% এর বেশি কমে যায়, তখন কৌশলটি পজিশন যোগ করে এবং basisCrossed পুনরায় মিথ্যা (false) করে। শর্ট অবস্থানের ক্ষেত্রে বিপরীত পদ্ধতি। এই পজিশন যোগ করার লজিক কৌশলটিকে প্রবণতার প্রত্যাবর্তনের সময় কম দামে পজিশন যোগ করার সুযোগ দেয়, মুনাফার সম্ভাবনা বাড়ায়।

-

যদি লং পজিশন ধারণের সময় ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের উপরের সীমা ভেদ করে, অথবা শর্ট পজিশন ধারণের সময় ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের সীমা ভেদ করে, তাহলে কৌশলটি সমস্ত পজিশন বন্ধ করে মুনাফা নেয় এবং সমস্ত চিহ্নিত ভেরিয়েবল পুনরায় সেট করে, পরবর্তী পজিশন খোলার প্রস্তুতি নেয়।

এই গতিশীল পজিশন খোলা, পজিশন যোগ করা এবং টেক-প্রফিটের লজিকের মাধ্যমে, কৌশলটি প্রবণতা বাজারে নমনীয়ভাবে কাজ করতে পারে এবং বেশি মুনাফা অর্জন করতে পারে। একইসাথে, বোলিঞ্জার ব্যান্ডের মতো ক্লাসিক প্রযুক্তিগত সূচক ব্যবহার করে প্রবণতা ধরা, কৌশলটিকে কিছুটা অভিযোজন ক্ষমতা ও স্থিতিশীলতা দেয়।

সুবিধা বিশ্লেষণ

-

গতিশীল টেক-প্রফিট: কৌশলটি বোলিঞ্জার ব্যান্ডের উপরের ও নিচের সীমা ব্যবহার করে গতিশীলভাবে টেক-প্রফিট পয়েন্ট সামঞ্জস্য করে, যা নির্দিষ্ট পয়েন্টের টেক-প্রফিটের তুলনায় বাজারের ওঠানামার সাথে ভালোভাবে খাপ খাইয়ে নিতে পারে এবং নমনীয়ভাবে মুনাফা রক্ষা করতে পারে।

-

গতিশীল পজিশন যোগ করা: প্রবণতা তৈরি হওয়ার পর প্রত্যাবর্তন পর্যায়ে, কৌশলটি ধীরে ধীরে পজিশন যোগ করে, যা প্রবণতা বাজারে অধিক মুনাফা অর্জন করতে সাহায্য করে। গতিশীল পজিশন যোগ করা এই কৌশলটিকে ট্রেন্ড ট্রেডিংয়ে আরও সুবিধাজনক করে তোলে।

-

প্যারামিটার নমনীয়তা: বোলিঞ্জার ব্যান্ডের প্যারামিটার যেমন N, P ইত্যাদি নমনীয়ভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন বাজারের বৈশিষ্ট্য ও ট্রেডিং শৈলীর সাথে খাপ খাইয়ে নিতে সহায়তা করে।

-

অভিযোজন ক্ষমতা: বোলিঞ্জার ব্যান্ড একটি ক্লাসিক প্রযুক্তিগত সূচক, যা প্রবণতা ধরা ভালোভাবে পারে। এটিকে গতিশীল পজিশন ম্যানেজমেন্টের সাথে যুক্ত করে বিভিন্ন আর্থিক বাজারে স্থিতিশীল কার্যকারিতা প্রদর্শন করতে পারে।

-

স্পষ্ট লজিক: এই কৌশলের পজিশন খোলা ও বন্ধ করার শর্ত এবং পজিশন যোগ বা কমানোর লজিক অত্যন্ত পরিষ্কার এবং সহজবোধ্য, যা ট্রেডারদের বোঝা ও নিয়ন্ত্রণ করা সহজ। স্পষ্ট লজিকের অর্থ হল দ্বিতীয়বার উন্নয়ন ও কৌশল অপ্টিমাইজেশন করা সহজ।

ঝুঁকি বিশ্লেষণ

-

সাইডওয়ে মার্কেট: বোলিঞ্জার ব্যান্ড কৌশল সাইডওয়ে বাজারে প্রায়শই ভালো পারফর্ম করে না, কারণ ঘন ঘন পজিশন খোলা ও বন্ধ করার ফলে বেশি ট্রেডিং খরচ হয়, যা সামগ্রিক মুনাফাকে প্রভাবিত করে।

-

প্রবণতা পরিবর্তন: প্রবণতা পরিবর্তনের গুরুত্বপূর্ণ মুহূর্তে, এই কৌশলটি বিলম্বিত সিদ্ধান্ত নিতে পারে, যার ফলে ভুল দিকে পজিশন যোগ হয় এবং বড় ড্রডাউন তৈরি হয়।

-

চরম বাজার পরিস্থিতি: চরম বাজার পরিস্থিতিতে (যেমন দ্রুত ঊর্ধ্বগতি বা নিম্নগতি), বোলিঞ্জার ব্যান্ডের গতিপথ অস্বাভাবিক হতে পারে, যার ফলে কৌশলটি ব্যর্থ হতে পারে।

-

প্যারামিটার সেটিং: অনুপযুক্ত প্যারামিটার সেটিং কৌশলটির কার্যকারিতাকে গুরুতরভাবে প্রভাবিত করতে পারে, যেমন N মান খুব ছোট হলে ঘন ঘন ট্রেডিং হবে, N মান খুব বড় হলে সিগন্যাল বিলম্বিত হবে।

-

ব্ল্যাক সোয়ান ইভেন্ট: বড় রাজনৈতিক বা অর্থনৈতিক ঘটনার সম্মুখীন হলে, এই কৌশলটি বড় ঝুঁকির সম্মুখীন হতে পারে।

উপরোক্ত ঝুঁকিগুলি নিয়ন্ত্রণ করতে দুটি দিক থেকে কাজ করা যেতে পারে: ১) প্যারামিটার যুক্তিসঙ্গতভাবে সেট করা, বিভিন্ন লক্ষ্য ও বাজার অবস্থার জন্য প্যারামিটার অপ্টিমাইজ করা; ২) কৌশলে আরও ফিল্টার শর্ত যোগ করা, যেমন প্রবণতা নির্ধারণ, অস্থিরতা ফিল্টার ইত্যাদি, সিগন্যালের গুণমান উন্নত করা। এছাড়াও, বাস্তব প্রয়োগে পজিশন নিয়ন্ত্রণ ও ঝুঁকি ব্যবস্থাপনার প্রতি মনোযোগ দেওয়া প্রয়োজন, একক ট্রেডের ঝুঁকি এক্সপোজার কঠোরভাবে নিয়ন্ত্রণ করা।

অপ্টিমাইজেশন দিকনির্দেশনা

-

প্রবণতা ফিল্টার: পজিশন খোলার সময় প্রবণতা নির্ধারণের লজিক যুক্ত করা, যেমন মাল্টি-পিরিয়ড এমএ (Moving Average) বুলিশ অ্যালাইনমেন্ট লং করার ফিল্টার শর্ত হিসেবে, এবং বিয়ারিশ অ্যালাইনমেন্ট শর্ট করার ফিল্টার শর্ত হিসেবে, যা প্রবণতা ধরার সাফল্যের হার বাড়াতে পারে।

-

অস্থিরতা ফিল্টার: বোলিঞ্জার ব্যান্ড আসলে একটি অস্থিরতা সূচক। ATR (Average True Range), ঐতিহাসিক অস্থিরতা ইত্যাদি সূচক ব্যবহার করে বাজারের অস্থির অবস্থা চিহ্নিত করা যায়। উচ্চ অস্থির অবস্থায় পজিশনের আকার কমিয়ে, এবং নিম্ন অস্থির অবস্থায় পজিশনের আকার বাড়িয়ে ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: বোলিঞ্জার ব্যান্ডের প্যারামিটার বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য করা যেতে পারে। যেমন ট্রেন্ডিং বাজারে N মান বাড়ানো, সাইডওয়ে বাজারে N মান কমানো। এর জন্য মেশিন লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করা যেতে পারে, ঐতিহাসিক ডেটা প্রশিক্ষণের মাধ্যমে সর্বোত্তম প্যারামিটার খোঁজা।

-

সম্মিলিত কৌশল: এই কৌশলটিকে MACD, RSI-এর মতো অন্যান্য ক্লাসিক কৌশলের সাথে একত্রিত করে একটি সম্মিলিত কৌশল তৈরি করা যেতে পারে, যা সিস্টেমের স্থিতিশীলতা ও লাভজনকতা বাড়ায়।

-

স্টপ-লস লজিক যোগ করা: বর্তমানে এই কৌশলে স্পষ্ট স্টপ-লস লজিক নেই। ট্রেলিং স্টপ-লস বা নির্দিষ্ট শতাংশ স্টপ-লসের মতো প্রক্রিয়া যোগ করে একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যেতে পারে।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: পজিশন যোগ ও কমানোর সময়, কেলি সূত্র, সর্বোত্তম F মান ইত্যাদি ক্লাসিক পজিশন ম্যানেজমেন্ট পদ্ধতি ব্যবহার করে নিয়ন্ত্রণযোগ্য ঝুঁকির মধ্যে মুনাফা সর্বাধিক করা যায়।

উপরোক্ত অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলের রিস্ক-রিওয়ার্ড রেশিও আরও উন্নত করা যেতে পারে, যাতে এটি পরিবর্তনশীল বাজার পরিবেশের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে এবং ট্রেডারদের জন্য স্থিতিশীল রিটার্ন আনতে পারে।

সারসংক্ষেপ

বোলিঞ্জার ব্যান্ডের গতিশীল টেক-প্রফিট ও গতিশীল পজিশন যোগ করার কৌশলটি একটি ক্লাসিক ট্রেন্ড ফলোয়িং কৌশল। এটি বোলিঞ্জার ব্যান্ডের উপর ভিত্তি করে, গতিশীলভাবে পজিশন সামঞ্জস্য করে বেশি ট্রেন্ড মুনাফা অর্জনের চেষ্টা করে। এই কৌশলের লজিক স্পষ্ট, প্যারামিটার নমনীয় এবং অভিযোজন ক্ষমতা ভালো, যা একটি গভীরভাবে গবেষণা ও প্রয়োগ করার মতো কোয়ান্টিটেটিভ ট্রেডিং কৌশল। কিন্তু একইসাথে আমাদের দেখতে হবে যে, এই কৌশলটি সাইডওয়ে বাজারে ভালো পারফর্ম করে না, এবং চরম বাজার পরিস্থিতি ও ব্ল্যাক সোয়ান ইভেন্ট মোকাবেলায় সক্ষমতা নেই। তাই বাস্তব প্রয়োগে প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ও কৌশল সম্মিলনের উপর জোর দেওয়া প্রয়োজন, এবং নিয়মিতভাবে বিভিন্ন বাজার অবস্থায় কৌশলটির কার্যকারিতা যাচাই করা উচিত। এই কৌশলের অভ্যন্তরীণ লজিক গভীরভাবে বুঝে, ক্রমাগত অপ্টিমাইজ ও উন্নতি করলে, এটি কোয়ান্ট ট্রেডারদের জন্য একটি গুরুত্বপূর্ণ টুল হয়ে উঠতে পারে এবং বিনিয়োগকারীদের জন্য দীর্ঘমেয়াদী ও স্থিতিশীল রিটার্ন আনতে পারে।

- 1