গতিশীল গ্রিড ট্রেন্ড ট্র্যাকিং পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এটি একটি উন্নত ডায়নামিক গ্রিড ট্রেন্ড ট্র্যাকিং কোয়ান্টিটেটিভ ট্রেডিং স্ট্রাটেজি। এই স্ট্রাটেজির মূল ধারণা হলো পূর্বনির্ধারিত মূল্য পরিসরের মধ্যে একাধিক গ্রিড লাইন বিভক্ত করা এবং যখন দাম গ্রিড লাইনে স্পর্শ করে তখন স্বয়ংক্রিয়ভাবে পজিশন খোলা (ক্রয়) বা বন্ধ করা (বিক্রয়) করা, যাতে অস্থির বাজারে লাভ করা যায়। একই সময়ে, এই স্ট্রাটেজিতে গ্রিড লাইনের অবস্থান গতিশীলভাবে সমন্বয় করার ক্ষমতা রয়েছে, যা সাম্প্রতিক মূল্য প্রবণতার উপর ভিত্তি করে গ্রিড বিন্যাসকে অভিযোজিতভাবে অপ্টিমাইজ করতে পারে।

স্ট্রাটেজির মূলনীতি

এই স্ট্রাটেজির মূল নীতিগুলি নিম্নরূপ:

-

প্রথমত, ব্যবহারকারীর সেটিংস অনুযায়ী, গ্রিডের উপরের এবং নীচের সীমা এবং গ্রিড লাইনের সংখ্যা নির্ধারণ করা হয়। সীমাগুলি নির্দিষ্ট মান হতে পারে, অথবা সাম্প্রতিক উচ্চ/নিম্ন পয়েন্ট বা মুভিং এভারেজের ভিত্তিতে স্বয়ংক্রিয়ভাবে গণনা করা যেতে পারে।

-

নির্ধারিত সীমার মধ্যে, মূল্য পরিসরটি সমানভাবে বেশ কয়েকটি গ্রিডে বিভক্ত করা হয়। প্রতিটি গ্রিড লাইন একটি ক্রয় বা বিক্রয়ের মূল্য স্তরের সাথে সঙ্গতিপূর্ণ হয়।

-

যখন দামটি কোনও গ্রিড লাইন স্পর্শ করে, তখন স্ট্রাটেজি পরীক্ষা করে দেখে যে সেই গ্রিড লাইনের জন্য কোনও পজিশন ইতিমধ্যে খোলা আছে কিনা। যদি না থাকে তবে এটি পজিশন খোলে (ক্রয়), এবং যদি থাকে তবে এটি পজিশন বন্ধ করে (বিক্রয়)।

-

অপেক্ষাকৃত উচ্চ মূল্যে বিক্রি করে এবং কম মূল্যে কিনে, স্ট্রাটেজি মূল্যের অস্থিরতার সময় ক্রমাগত লাভ করতে পারে।

-

একই সময়ে, যদি ব্যবহারকারী স্বয়ংক্রিয় সীমা সমন্বয় ফিচার সক্রিয় করেন, তাহলে গ্রিড লাইনের অবস্থানগুলি সাম্প্রতিক মূল্যের উচ্চ/নিম্ন বিন্দু বা নির্ধারিত মুভিং এভারেজের উপর ভিত্তি করে অভিযোজিতভাবে সামঞ্জস্য করা হয়, যাতে গ্রিড বিন্যাস অপ্টিমাইজ করা যায়।

এই নীতিগুলির মাধ্যমে, স্ট্রাটেজিটি অস্থির বাজারের পরিস্থিতিতে স্বয়ংক্রিয়ভাবে কমে কিনে এবং বেশিে বিক্রি করতে পারে, এবং প্রবণতা অনুযায়ী লাভের পয়েন্টগুলি সামঞ্জস্য করতে পারে, যার মাধ্যমে সামগ্রিক মুনাফা উন্নত হয়।

সুবিধা বিশ্লেষণ

এই ডায়নামিক গ্রিড স্ট্রাটেজির নিম্নলিখিত সুবিধা রয়েছে:

-

অভিযোজন ক্ষমতা বেশি। প্যারামিটার সেটিংসের মাধ্যমে বিভিন্ন বাজার এবং পণ্যের সাথে খাপ খাইয়ে নেওয়া যায় এবং অস্থির বাজারের জন্য ভালো অভিযোজনক্ষমতা।

-

অটোমেশনের মাত্রা বেশি। যেহেতু স্ট্রাটেজিটি কঠোর গাণিতিক যুক্তির উপর ভিত্তি করে, পজিশন খোলা ও বন্ধ করার পয়েন্টগুলি স্পষ্ট, তাই সম্পূর্ণ অটোমেটেড ট্রেডিং সম্ভব হয়, যা ব্যক্তিগত আবেগের হস্তক্ষেপ হ্রাস করে।

-

ঝুঁকি নিয়ন্ত্রণযোগ্য। গ্রিড সংখ্যা, গ্রিড সীমা ইত্যাদি প্যারামিটার নির্ধারণের মাধ্যমে প্রতিটি ট্রেডের ঝুঁকির এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করা যায়, যার ফলে সামগ্রিক ঝুঁকি গ্রহণযোগ্য সীমার মধ্যে থাকে।

-

ট্রেন্ড অভিযোজনযোগ্যতা। স্ট্রাটেজিতে গ্রিড সীমার গতিশীল সমন্বয়ের কার্যকারিতা যুক্ত করা হয়েছে, যার ফলে গ্রিডটি মূল্য প্রবণতার সাথে অনুসরণ করে অপ্টিমাইজ হতে পারে, যা ট্রেন্ডিং বাজারের পরিস্থিতিতে লাভজনকতা বাড়ায়।

-

জয়ের হার স্থিতিশীল। যেহেতু গ্রিড ট্রেডিং মূলত অস্থির বাজারে ঘন ঘন কমে কিনে বেশিে বিক্রি করে, যতক্ষণ দাম অস্থির থাকে, ততক্ষণ স্ট্রাটেজি লাভ করতে পারে, তাই দীর্ঘমেয়াদে এর জয়ের হার বেশি থাকে।

ঝুঁকি বিশ্লেষণ

যদিও এই স্ট্রাটেজির সুবিধা স্পষ্ট, তবে এতে কিছু ঝুঁকিও রয়েছে:

-

ট্রেন্ড ঝুঁকি। যদি দাম শক্তিশালী একমুখী ট্রেন্ডে গ্রিড সীমা ভেঙে ফেলে, তাহলে স্ট্রাটেজির লাভের স্থান সীমিত হয়ে যেতে পারে এবং বড় ধরনের ড্রডাউনের সম্মুখীন হতে হতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন কঠিন। এই স্ট্রাটেজিতে অনেকগুলি প্যারামিটার রয়েছে, যার মধ্যে গ্রিড সংখ্যা, প্রাথমিক সীমা, ডায়নামিক সীমা প্যারামিটার ইত্যাদি অন্তর্ভুক্ত। বিভিন্ন প্যারামিটার সংমিশ্রণ স্ট্রাটেজির কর্মক্ষমতাকে ব্যাপকভাবে প্রভাবিত করে, এবং বাস্তব অপ্টিমাইজেশন সহজ নয়।

-

ঘন ঘন ট্রেডিং। গ্রিড স্ট্রাটেজি মূলত একটি উচ্চ-ফ্রিকোয়েন্সি স্ট্রাটেজি, যেখানে পজিশন খোলা ও বন্ধ করা খুব ঘন ঘন হয়, যার ফলে উচ্চ ট্রেডিং খরচ এবং সম্ভাব্য স্লিপেজ ঝুঁকি থাকে।

-

বাজারের উপর শক্তিশালী নির্ভরতা। এই স্ট্রাটেজি অস্থির বাজারের উপর খুব নির্ভরশীল; একবার দাম দ্রুত একমুখী ট্রেন্ডে চলে গেলে, স্ট্রাটেজির বড় ড্রডাউনের সম্ভাবনা থাকে।

এই ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত বিষয়গুলিতে উন্নতি করা যেতে পারে: ট্রেন্ড নির্দেশক সূচক (যেমন মুভিং এভারেজ, ADX ইত্যাদি) স্ট্রাটেজি শুরুর ফিল্টার হিসাবে যুক্ত করা, প্যারামিটার অনুসন্ধানের স্থান এবং পদ্ধতি অপ্টিমাইজ করা, মানি ম্যানেজমেন্ট এবং পজিশন সাইজিং লজিক অন্তর্ভুক্ত করা, ট্রেন্ড ব্রেকআউট ক্লোজিং লজিক যুক্ত করা ইত্যাদি। এই অপ্টিমাইজেশনের মাধ্যমে স্ট্রাটেজির দৃঢ়তা এবং লাভজনকতা আরও বাড়ানো সম্ভব।

অপ্টিমাইজেশনের দিকনির্দেশ

উপরের বিশ্লেষণের ভিত্তিতে, এই স্ট্রাটেজির অপ্টিমাইজেশনের প্রধান দিকগুলি হলো:

-

ট্রেন্ড ফিল্টার শর্ত যুক্ত করা। স্ট্রাটেজি শুরুর আগে ট্রেন্ড নির্ধারণকারী সূচক (যেমন মুভিং এভারেজ, ADX) যোগ করা, যাতে শুধুমাত্র অস্থির বাজারের পরিস্থিতিতেই স্ট্রাটেজি চালু হয়, আর ট্রেন্ডিং বাজারে অপেক্ষা করা হয়, যার ফলে ট্রেন্ডিং বাজারের ড্রডাউন ঝুঁকি এড়ানো যায়।

-

প্যারামিটার অনুসন্ধান অপ্টিমাইজ করা। গ্রিড প্যারামিটার অপ্টিমাইজ করার জন্য বুদ্ধিমান অ্যালগরিদম ব্যবহার করা, যেমন জেনেটিক অ্যালগরিদম, পার্টিকেল সোয়ার্ম অপ্টিমাইজেশন ইত্যাদি, যাতে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে পাওয়া যায় এবং অপ্টিমাইজেশনের দক্ষতা ও গুণমান উন্নত হয়।

-

ঝুঁকি নিয়ন্ত্রণ লজিক শক্তিশালী করা। স্ট্রাটেজিতে আরও ঝুঁকি নিয়ন্ত্রণ লজিক যুক্ত করা, যেমন দামের অস্থিরতার উপর ভিত্তি করে গ্রিডের প্রস্থ গতিশীলভাবে সামঞ্জস্য করা, সর্বোচ্চ ড্রডাউন থ্রেশহোল্ড সেট করে পজিশন বন্ধ করা ইত্যাদি, যাতে ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করা যায়।

-

ট্রেন্ড স্টপ-লস যুক্ত করা। ট্রেন্ড ব্রেকআউট স্টপ-লস লাইন নির্ধারণ করা, যেমন গ্রিড সীমার একটি নির্দিষ্ট শতাংশ। যদি দাম সেই স্টপ-লস লাইন ভেঙে যায়, তাহলে সমস্ত পজিশন বন্ধ করে দেওয়া হয়, যাতে ট্রেন্ডিং বাজারের বড় ড্রডাউন এড়ানো যায়।

-

ট্রেড এক্সিকিউশন অপ্টিমাইজ করা। ট্রেড এক্সিকিউশন অংশটি অপ্টিমাইজ করা, যেমন উচ্চ স্তরের শর্তসাপেক্ষ অর্ডার এবং অর্ডার অ্যালগরিদম ব্যবহার করা, ট্রেডিং ফ্রিকোয়েন্সি এবং খরচ যথাসম্ভব কমানো, এবং এক্সিকিউশন দক্ষতা বাড়ানো।

এই অপ্টিমাইজেশনগুলির মাধ্যমে, স্ট্রাটেজির অভিযোজন ক্ষমতা, দৃঢ়তা এবং লাভজনকতা পূর্ণাঙ্গভাবে উন্নত করা যেতে পারে, যা একে বাস্তব বাজারের প্রয়োজনীয়তার আরও কাছাকাছি নিয়ে আসবে।

সারসংক্ষেপ

সামগ্রিকভাবে, এই ডায়নামিক গ্রিড ট্রেন্ড ট্র্যাকিং স্ট্রাটেজিটি গ্রিড ট্রেডিং নীতির উপর ভিত্তি করে তৈরি একটি মিড-হাই ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং স্ট্রাটেজি, যেখানে গতিশীল সমন্বয় এবং ট্রেন্ড অভিযোজন প্রক্রিয়াও সংযুক্ত করা হয়েছে। এর সুবিধাগুলি হলো উচ্চ অভিযোজন ক্ষমতা, উচ্চ অটোমেশন মাত্রা, নিয়ন্ত্রণযোগ্য ঝুঁকি, ভাল ট্রেন্ড অভিযোজন, স্থিতিশীল জয়ের হার ইত্যাদি। তবে একই সাথে এতে ট্রেন্ড ঝুঁকি, প্যারামিটার অপ্টিমাইজেশনের অসুবিধা, ঘন ঘন ট্রেডিং, বাজারের উপর শক্তিশালী নির্ভরতা ইত্যাদি ঝুঁকি বিদ্যমান। এই সমস্যাগুলির সমাধানের জন্য ট্রেন্ড ফিল্টারিং, প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ শক্তিশালীকরণ, ট্রেন্ড স্টপ-লস, ট্রেড অপ্টিমাইজেশন ইত্যাদি দিক থেকে উন্নতি করা যেতে পারে, যাতে স্ট্রাটেজির সামগ্রিক কর্মক্ষমতা বৃদ্ধি পায়।

গ্রিড ট্রেডিং ধারণাটি নিজেই একটি অপেক্ষাকৃত পরিণত এবং ব্যবহারিক কোয়ান্টিটেটিভ পদ্ধতি। এই স্ট্রাটেজির গতিশীল অপ্টিমাইজেশন এবং ট্রেন্ড অভিযোজন প্রক্রিয়া যুক্ত করার মাধ্যমে ক্লাসিক গ্রিড ট্রেডিংয়ের সুবিধাগুলিকে প্রসারিত এবং বিকশিত করা হয়েছে। এটি বিনিয়োগকারীদের অস্থির বাজারের অবস্থার জন্য একটি নতুন কোয়ান্টিটেটিভ ট্রেডিং ধারণা এবং সম্ভাবনা প্রদান করে। আরও অপ্টিমাইজেশন এবং উন্নতির পর, এই স্ট্রাটেজিটি একটি চমৎকার মিড-হাই ফ্রিকোয়েন্সি কোয়ান্টিটেটিভ ট্রেডিং টুল হয়ে উঠতে পারে।

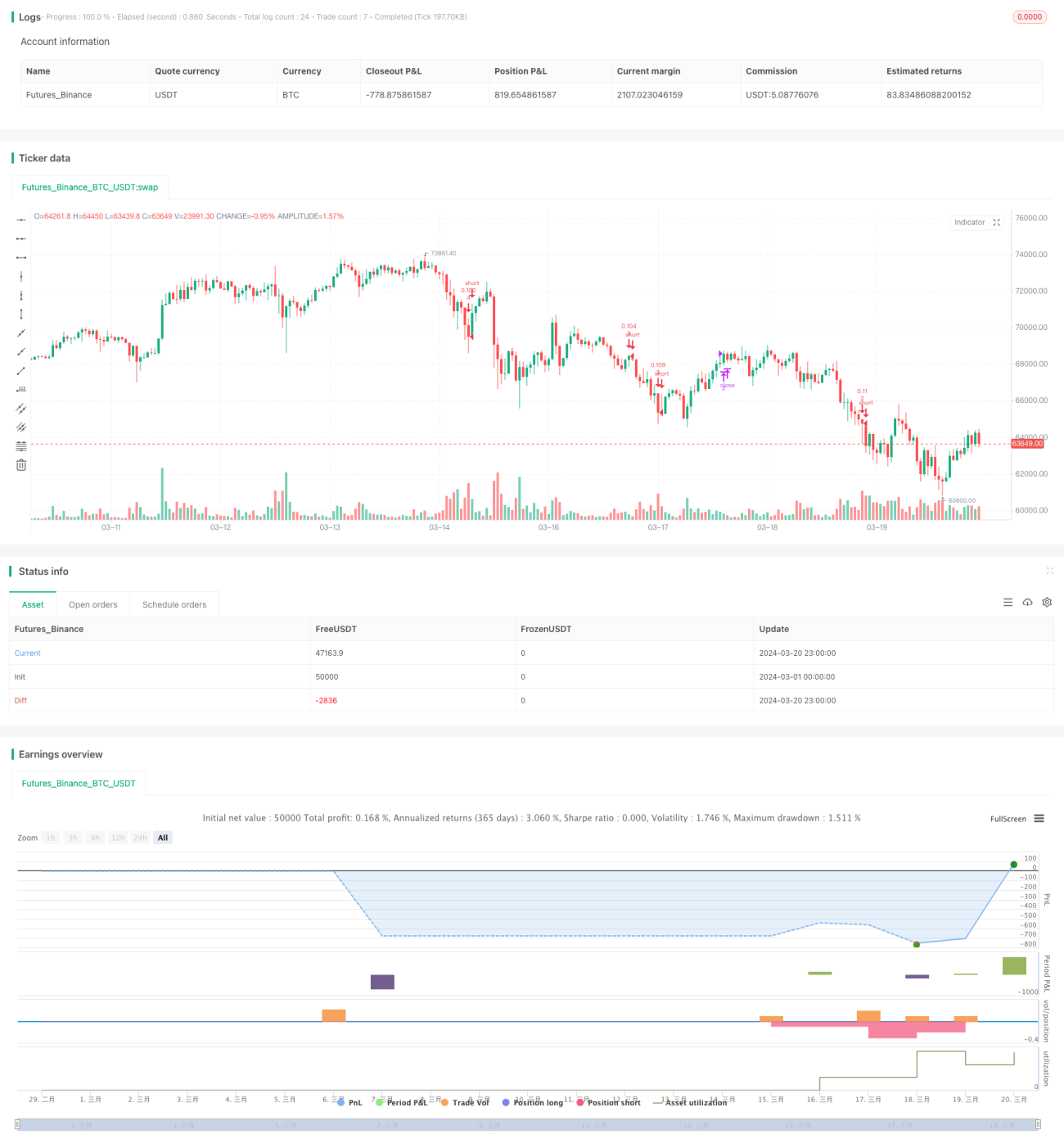

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1