ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

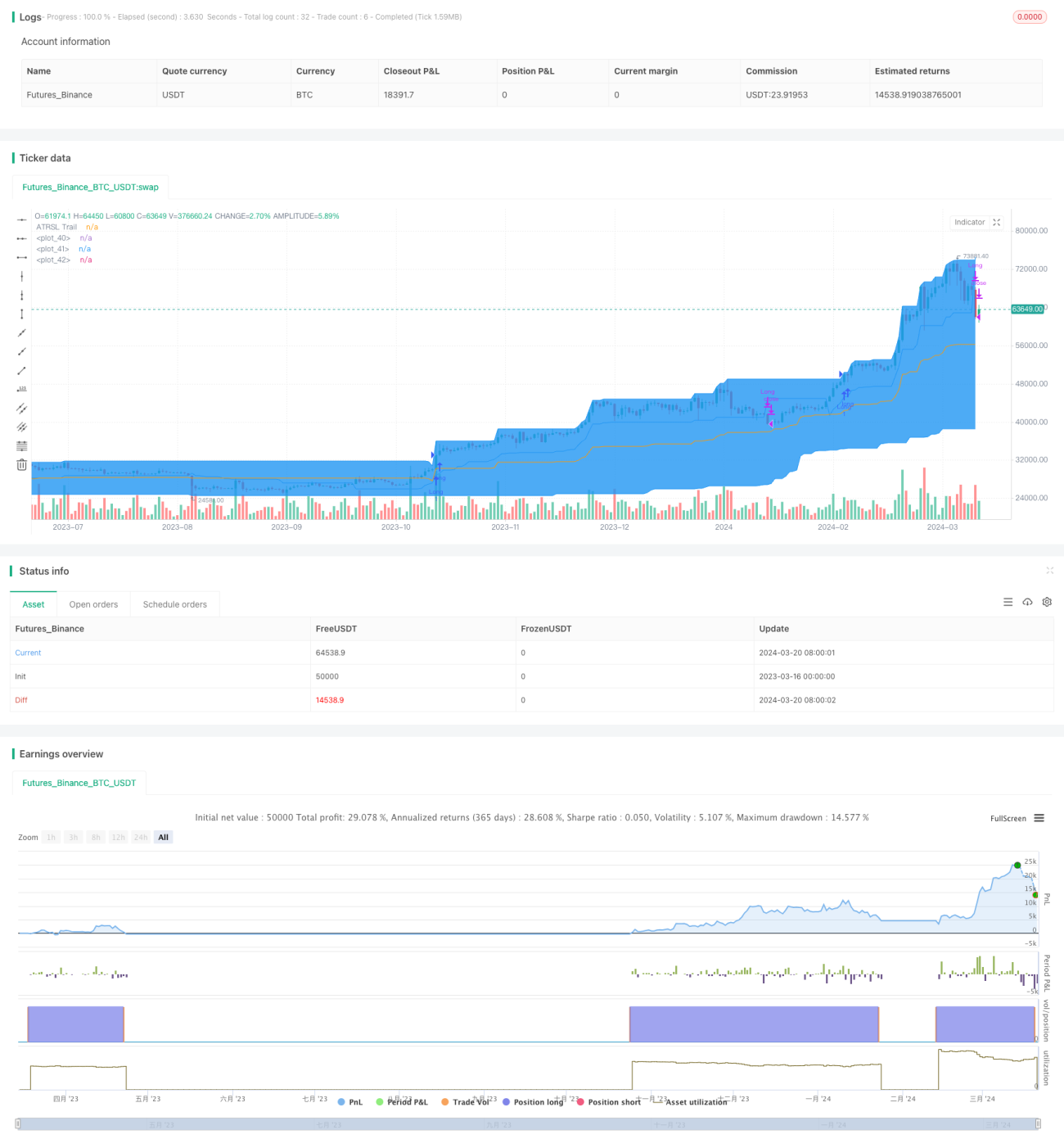

ডোনচিয়ান চ্যানেল ব্রেকআউট কৌশলটি একটি ট্রেন্ড ফলোয়িং ধরণের কোয়ান্টেটিভ ট্রেডিং কৌশল। এই কৌশলটি বাজারের ট্রেন্ড ধরা জন্য ডোনচিয়ান চ্যানেল ব্যবহার করে, এবং ঝুঁকি নিয়ন্ত্রণের জন্য ATRSL মুভিং স্টপ লস ব্যবহার করে। যখন দাম ডোনচিয়ান চ্যানেলের উপরের রেখা ভেদ করে, তখন কৌশলটি লং পজিশন খোলে; যখন দাম ATRSL মুভিং স্টপ লস লাইন ভেদ করে নীচে নামে, তখন কৌশলটি পজিশন বন্ধ করে।

কৌশলের নীতি

- ডোনচিয়ান চ্যানেল হিসাব: ব্যবহারকারীর দেওয়া

donLengthপ্যারামিটার অনুযায়ী গতdonLengthসংখ্যক পিরিয়ডের সর্বোচ্চ দাম ও সর্বনিম্ন দাম গণনা করা হয়, যা যথাক্রমে ডোনচিয়ান চ্যানেলের উপরের রেখাdonUpperও নিচের রেখাdonLowerহিসেবে ধরা হয়, এবং চ্যানেলের মাঝের রেখাdonBasisহয় উপরের ও নিচের রেখার গড়। - ATRSL মুভিং স্টপ লস হিসাব: ব্যবহারকারীর দেওয়া

AP2ওAF2প্যারামিটার অনুযায়ী ATR মানSL2গণনা করা হয়, তারপর বর্তমান ক্লোজিং প্রাইসSCও পূর্ববর্তী মুভিং স্টপ লস মূল্যTrail2[1]-এর সম্পর্কের ভিত্তিতে, মুভিং স্টপ লস মূল্যTrail2গতিশীলভাবে সামঞ্জস্য করা হয়। - পজিশন খোলার শর্ত: যখন বর্তমান ক্লোজিং প্রাইস ডোনচিয়ান চ্যানেলের উপরের রেখা উপরে ভেদ করে, তখন লং পজিশন খোলা হয়।

- পজিশন বন্ধের শর্ত: যখন বর্তমান ক্লোজিং প্রাইস ATRSL মুভিং স্টপ লস লাইন নীচে ভেদ করে, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

- ট্রেন্ড ফলোয়িং: ডোনচিয়ান চ্যানেলের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করে, যা বাজারের ট্রেন্ড কার্যকরভাবে ধরতে সক্ষম।

- গতিশীল স্টপ লস: ATRSL মুভিং স্টপ লস ব্যবহার করে, বাজারের অস্থিরতা অনুযায়ী স্টপ লস অবস্থান গতিশীলভাবে সামঞ্জস্য করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- প্যারামিটার নমনীয়তা: ব্যবহারকারী নিজের চাহিদা অনুযায়ী

donLength,AP2ওAF2ইত্যাদি প্যারামিটার সামঞ্জস্য করে কৌশলের কর্মক্ষমতা অপ্টিমাইজ করতে পারেন।

কৌশলের ঝুঁকি

- প্যারামিটার ঝুঁকি: ভিন্ন প্যারামিটার সেটিংসের কারণে কৌশলের কর্মক্ষমতা ব্যাপকভাবে ভিন্ন হতে পারে, তাই পর্যাপ্ত ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

- বাজার ঝুঁকি: অস্থির বাজার বা ট্রেন্ড বিপরীতমুখী হলে, এই কৌশলে বড় ড্রডাউন হতে পারে।

- স্লিপেজ ও ট্রেডিং খরচ: ঘন ঘন ট্রেডিংয়ের ফলে উচ্চ স্লিপেজ ও ট্রেডিং খরচ হতে পারে, যা কৌশলের মুনাফায় প্রভাব ফেলে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা: পজিশন খোলার শর্তে, ADX ইত্যাদি সূচক ব্যবহার করে ট্রেন্ডের শক্তি নির্ণয় করা যেতে পারে, শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলেই পজিশন খোলা যায়, এতে পজিশনের গুণগত মান বৃদ্ধি পায়।

- স্টপ লস অপ্টিমাইজেশন: শতাংশভিত্তিক স্টপ লস, ATR স্টপ লস ইত্যাদি অন্যান্য স্টপ লস পদ্ধতি ব্যবহার করে দেখা যেতে পারে, অথবা একাধিক স্টপ লস পদ্ধতি একত্রিত করে স্টপ লসের নমনীয়তা বৃদ্ধি করা যায়।

- পজিশন ম্যানেজমেন্ট যোগ করা: বাজারের অস্থিরতা ও অ্যাকাউন্টের ঝুঁকি অনুযায়ী গতিশীলভাবে পজিশনের আকার সামঞ্জস্য করে ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা যায়।

সারসংক্ষেপ

ডোনচিয়ান চ্যানেল ব্রেকআউট কৌশলটি একটি ক্লাসিক ট্রেন্ড ফলোয়িং কৌশল, যা ডোনচিয়ান চ্যানেলের মাধ্যমে ট্রেন্ড ধরে এবং ATRSL মুভিং স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলের সুবিধা হলো লজিক সহজ ও স্পষ্ট, সহজে বাস্তবায়ন ও অপ্টিমাইজ করা যায়; অসুবিধা হলো অস্থির বাজার ও ট্রেন্ড বিপরীতমুখী হলে খারাপ কর্মক্ষমতা দেখায় এবং প্যারামিটার সেটিংস কৌশলের কর্মক্ষমতায় বড় প্রভাব ফেলে। বাস্তব প্রয়োগে, মূল কৌশলের ভিত্তিতে ট্রেন্ড ফিল্টার, অপ্টিমাইজড স্টপ লস ও পজিশন ম্যানেজমেন্ট মডিউল যোগ করে কৌশলের স্থিতিশীলতা ও মুনাফা বৃদ্ধি করা যায়। একইসাথে, ট্রেডিং ফ্রিকোয়েন্সি ও খরচ নিয়ন্ত্রণে মনোযোগ দিতে হবে এবং বাজারের বৈশিষ্ট্য ও নিজের ঝুঁকি সহনশীলতা অনুযায়ী কৌশলের প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করতে হবে।

- 1