ADR গড় রেখা ক্রসওভার কৌশল - বহুমাত্রিক প্রযুক্তিগত সূচক ও কঠোর লাভ-স্টপ এবং লস-স্টপ ব্যবস্থার সমন্বিত ট্রেডিং পদ্ধতি

সারসংক্ষেপ

ADR মুভিং এভারেজ ক্রসওভার কৌশলটি হল ট্রেডিংভিউ প্ল্যাটফর্মের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল, যা ট্রেন্ড নির্ধারণ, সংকেত ফিল্টারিং এবং লাভ-লোকসান নির্ধারণের জন্য একাধিক প্রযুক্তিগত সূচককে একীভূত করে। কৌশলটি প্রধান ট্রেন্ড সনাক্ত করতে দুটি ভিন্ন সময়কালের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে, অস্থিরতা ফিল্টার হিসেবে গড় প্রকৃত পরিসর (ATR) ব্যবহার করে এবং ঝুঁকি-পুরস্কার অনুপাতের ভিত্তিতে গতিশীলভাবে লাভ-লোকসান সেট করে। এছাড়াও, কৌশলটি ট্রেডিং সময় উইন্ডো, ব্রেকইভেন, সর্বোচ্চ দৈনিক ক্ষতি ইত্যাদি ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা চালু করে, যাতে ট্রেন্ডের সুযোগ কাজে লাগানোর পাশাপাশি নিম্নমুখী ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করা যায়।

কৌশলের মূলনীতি

-

ডাবল মুভিং এভারেজ ক্রসওভার: কৌশলটি ট্রেন্ড নির্ধারণের জন্য দুটি ভিন্ন সময়কালের EMA লাইন ব্যবহার করে। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে উপরে অতিক্রম করে, তখন ট্রেন্ড ঊর্ধ্বমুখী বলে বিবেচিত হয় এবং লং সিগন্যাল তৈরি হয়; বিপরীতভাবে, যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে নিচে অতিক্রম করে, তখন ট্রেন্ড নিম্নমুখী বলে বিবেচিত হয় এবং শর্ট সিগন্যাল তৈরি হয়।

-

ADR অস্থিরতা ফিল্টারিং: কম অস্থিরতার পরিবেশে ট্রেডিং সিগন্যাল এড়ানোর জন্য, কৌশলটি অস্থিরতা ফিল্টার হিসেবে ADR সূচক ব্যবহার করে। শুধুমাত্র যখন ADR মান পূর্বনির্ধারিত ন্যূনতম থ্রেশহোল্ডের উপরে থাকে, তখনই পজিশন খোলার অনুমতি দেওয়া হয়।

-

ট্রেডিং সময় উইন্ডো: কৌশলটি ব্যবহারকারীদের প্রতিদিনের ট্রেডিংয়ের শুরু ও শেষ সময় নির্ধারণ করতে দেয়। শুধুমাত্র নির্দিষ্ট সময় উইন্ডোর মধ্যে ট্রেড কার্যকর করা হবে। এটি কম তারল্য বা উচ্চ অস্থিরতার সময় এড়াতে সাহায্য করে।

-

গতিশীল লাভ-লোকসান: কৌশলটি সাম্প্রতিক N টি ক্যান্ডেলের গড় সর্বোচ্চ ও সর্বনিম্ন মূল্যের উপর ভিত্তি করে এবং পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাতের সাথে মিলিয়ে গতিশীলভাবে লাভের মূল্য ও লোকসানের মূল্য গণনা করে। এটি নিশ্চিত করে যে প্রতিটি ট্রেডের ঝুঁকি-পুরস্কার নিয়ন্ত্রণযোগ্য।

-

ব্রেকইভেন: যখন পজিশন একটি নির্দিষ্ট লাভের স্তরে পৌঁছায় (ব্যবহারকারী ঝুঁকি-পুরস্কার অনুপাত সেট করতে পারেন), কৌশলটি স্টপ লসের স্তরকে খোলার মূল্যে অর্থাৎ ব্রেকইভেন পয়েন্টে সরিয়ে নেয়। এটি অর্জিত লাভ রক্ষা করতে সহায়তা করে।

-

সর্বোচ্চ দৈনিক ক্ষতি সীমা: সর্বোচ্চ দৈনিক ক্ষতি নিয়ন্ত্রণের জন্য, কৌশলটি দৈনিক ক্ষতির সীমা নির্ধারণ করে। একবার দৈনিক ক্ষতি সেই সীমায় পৌঁছালে, কৌশলটি ট্রেডিং বন্ধ করে দেয় এবং পরের দিন খোলা পর্যন্ত অপেক্ষা করে।

-

বাজার বন্ধের সময় পজিশন বন্ধ করা: পজিশন লাভ বা লোকসানের স্তর স্পর্শ করুক বা না করুক, কৌশলটি প্রতিটি ট্রেডিং দিনের নির্দিষ্ট সময়ে (যেমন 16:00) সমস্ত পজিশন বন্ধ করে দেয়, রাতারাতি ঝুঁকি এড়াতে।

সুবিধা বিশ্লেষণ

-

শক্তিশালী ট্রেন্ড অনুসরণ ক্ষমতা: ডাবল মুভিং এভারেজ ক্রসওভারের মাধ্যমে ট্রেন্ড নির্ধারণ বাজারের মূল ট্রেন্ড কার্যকরভাবে ধরা সম্ভব করে, যার ফলে কৌশলের জয়ের হার ও মুনাফার সম্ভাবনা বৃদ্ধি পায়।

-

ভাল অস্থিরতা অভিযোজন: ADR সূচককে অস্থিরতা ফিল্টার হিসেবে অন্তর্ভুক্ত করায় কম অস্থিরতার পরিবেশে ঘন ঘন ট্রেডিং এড়ানো যায়, অকার্যকর সংকেত ও ভুয়া ব্রেকআউটের কারণে ক্ষতি হ্রাস পায়।

-

কঠোর ঝুঁকি নিয়ন্ত্রণ: কৌশলটি একাধিক মাত্রায় ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা স্থাপন করেছে, যার মধ্যে গতিশীল লাভ-লোকসান, ব্রেকইভেন, সর্বোচ্চ দৈনিক ক্ষতি সীমা ইত্যাদি রয়েছে, যা কৌশলের নিম্নমুখী ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে এবং ঝুঁকি-সামঞ্জস্যপূর্ণ আয় বৃদ্ধি করে।

-

নমনীয় ও সমন্বয়যোগ্য প্যারামিটার: কৌশলের বিভিন্ন প্যারামিটার, যেমন মুভিং এভারেজের সময়কাল, ADR-এর দৈর্ঘ্য, ঝুঁকি-পুরস্কার অনুপাত, ট্রেডিং সময় উইন্ডো ইত্যাদি, ব্যবহারকারীর পছন্দ ও বাজারের বৈশিষ্ট্য অনুযায়ী নমনীয়ভাবে সেট করা যায়, ফলে কৌশলের কর্মক্ষমতা অপ্টিমাইজ করা সম্ভব।

-

উচ্চ স্বয়ংক্রিয়তা: কৌশলটি ট্রেডিংভিউ প্ল্যাটফর্মের উপর ভিত্তি করে, ট্রেডিং লজিক সম্পূর্ণরূপে প্রোগ্রাম দ্বারা স্বয়ংক্রিয়ভাবে কার্যকর হয়, যা মানবিক আবেগ ও বিষয়গত বিচারের হস্তক্ষেপ হ্রাস করে এবং কৌশলের দীর্ঘমেয়াদী স্থিতিশীল কার্যক্রমে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: যদিও কৌশলের প্যারামিটারগুলি নমনীয়ভাবে সমন্বয় করা যায়, অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং-এর কারণ হতে পারে, যার ফলে নমুনার বাইরে কর্মক্ষমতা খারাপ হতে পারে। তাই প্যারামিটার সেট করার সময় কৌশলের স্থিতিশীলতা নিশ্চিত করতে পর্যাপ্ত ব্যাকটেস্টিং ও বিশ্লেষণ প্রয়োজন।

-

অপ্রত্যাশিত ঘটনার ঝুঁকি: কৌশলটি মূলত প্রযুক্তিগত সূচকের উপর ভিত্তি করে ট্রেড করে, কিছু আকস্মিক গুরুত্বপূর্ণ মৌলিক ঘটনা, যেমন নীতি পরিবর্তন, অর্থনৈতিক তথ্যের বড় ওঠানামা ইত্যাদির ক্ষেত্রে পর্যাপ্ত প্রতিক্রিয়া দেখাতে পারে না, যার ফলে বড় ড্রডাউন হতে পারে।

-

ট্রেন্ড পরিবর্তনের ঝুঁকি: ট্রেন্ড পরিবর্তনের গুরুত্বপূর্ণ সময়ে, ডাবল মুভিং এভারেজ ক্রসওভার সিগন্যালে বিলম্ব হতে পারে, যার ফলে কৌশলটি সেরা পজিশন খোলার সময় মিস করতে পারে, অথবা ট্রেন্ড বিপরীতের প্রাথমিক পর্যায়ে ক্ষতির সম্মুখীন হতে পারে।

-

তারল্য ঝুঁকি: যদিও কৌশলটি ট্রেডিং সময় উইন্ডো নির্ধারণ করে, যদি ট্রেড করা সম্পদের তারল্য কম হয়, তবুও স্লিপেজ, ট্রেডিং বিলম্ব ইত্যাদি ঝুঁকি থাকতে পারে, যা কৌশলের কর্মক্ষমতাকে প্রভাবিত করে।

-

প্রযুক্তিগত সূচক অকার্যকর হওয়ার ঝুঁকি: কৌশলটি প্রযুক্তিগত সূচকের উপর অত্যন্ত নির্ভরশীল। যদি বাজারের পরিবেশে বড় পরিবর্তন ঘটে, যার ফলে সূচকগুলি তাদের পূর্বের ইঙ্গিতপূর্ণ অর্থ হারিয়ে ফেলে, তাহলে কৌশলের কার্যকারিতা হ্রাস পেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

আরও মাত্রার সূচক অন্তর্ভুক্ত করা: বিদ্যমান ডাবল মুভিং এভারেজ এবং ADR-এর পাশাপাশি, MACD, RSI-এর মতো আরও কার্যকর প্রযুক্তিগত সূচক অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে সংকেতের নির্ভরযোগ্যতা ও স্থিতিশীলতা বৃদ্ধি পায়।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন বাজার অবস্থার (যেমন ট্রেন্ডিং, রেঞ্জবাউন্ড ইত্যাদি) উপর ভিত্তি করে কৌশলের মূল প্যারামিটারগুলি গতিশীলভাবে সমন্বয় করার জন্য একটি প্যারামিটার অপ্টিমাইজেশন প্রক্রিয়া প্রতিষ্ঠা করা যেতে পারে, যাতে বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো যায়।

-

মৌলিক বিষয়গুলি যুক্ত করা: অর্থনৈতিক তথ্য, নীতি নির্দেশনা ইত্যাদি কিছু গুরুত্বপূর্ণ মৌলিক সূচক যথাযথভাবে বিবেচনা করলে কৌশলটি বাজারের ট্রেন্ড আরও ভালভাবে বুঝতে এবং পদ্ধতিগত ঝুঁকি এড়াতে সাহায্য করতে পারে।

-

লাভ-লোকসান প্রক্রিয়া উন্নত করা: বিদ্যমান গতিশীল লাভ-লোকসানের ভিত্তিতে, ট্রেইলিং স্টপ লস, আংশিক লাভ বুকিং ইত্যাদি পদ্ধতি অন্তর্ভুক্ত করে লাভ-লোকসানের যুক্তি আরও উন্নত করা যেতে পারে, যাতে মুনাফা আরও ভালভাবে রক্ষা এবং ঝুঁকি নিয়ন্ত্রণ করা যায়।

-

একাধিক সম্পদ ও একাধিক সময়চক্র: কৌশলটিকে একাধিক ট্রেডিং সম্পদ ও একাধিক সময়চক্রে প্রসারিত করা, বিনিয়োগের বৈচিত্র্যকরণ ও সময়চক্র অপ্টিমাইজেশনের মাধ্যমে কৌশলের অভিযোজন ক্ষমতা ও স্থিতিশীলতা বৃদ্ধি করা।

সারসংক্ষেপ

ADR মুভিং এভারেজ ক্রসওভার কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক পরিমাণগত ট্রেডিং কৌশল, যা ডাবল মুভিং এভারেজ ক্রসওভারের মাধ্যমে ট্রেন্ড নির্ধারণ করে এবং ADR সূচক ব্যবহার করে অস্থিরতা ফিল্টারিং করে। কৌশলটি নিম্নমুখী ঝুঁকি নিয়ন্ত্রণের জন্য গতিশীল লাভ-লোকসান, ব্রেকইভেন, সর্বোচ্চ দৈনিক ক্ষতি সীমা ইত্যাদি কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাও স্থাপন করে। কৌশলটির সুবিধা হলো শক্তিশালী ট্রেন্ড অনুসরণ ক্ষমতা, ভাল অস্থিরতা অভিযোজন, কঠোর ঝুঁকি নিয়ন্ত্রণ, নমনীয় ও সমন্বয়যোগ্য প্যারামিটার এবং উচ্চ স্বয়ংক্রিয়তা। তবে কিছু ঝুঁকিও রয়েছে, যেমন প্যারামিটার অপ্টিমাইজেশন ঝুঁকি, অপ্রত্যাশিত ঘটনার ঝুঁকি, ট্রেন্ড পরিবর্তনের ঝুঁকি, তারল্য ঝুঁকি এবং প্রযুক্তিগত সূচক অকার্যকর হওয়ার ঝুঁকি। ভবিষ্যতে, কৌশলটি আরও মাত্রার সূচক অন্তর্ভুক্ত করা, গতিশীল প্যারামিটার অপ্টিমাইজেশন, মৌলিক বিষয় যুক্ত করা, লাভ-লোকসান প্রক্রিয়া উন্নত করা এবং একাধিক সম্পদ ও একাধিক সময়চক্রে প্রসারিত করার দিক থেকে অপ্টিমাইজ ও উন্নত করা যেতে পারে, যাতে কৌশলের স্থিতিশীলতা ও মুনাফা অর্জনের ক্ষমতা আরও বৃদ্ধি পায়। সামগ্রিকভাবে, ADR মুভিং এভারেজ ক্রসওভার কৌশলটি পরিমাণগত ট্রেডারদের জন্য একটি রেফারেন্সযোগ্য ট্রেডিং মডেল সরবরাহ করে, তবে বাস্তব প্রয়োগে নিজের ঝুঁকি পছন্দ ও ট্রেডিং শৈলী অনুযায়ী যথাযথ সমন্বয় ও অপ্টিমাইজেশন প্রয়োজন।

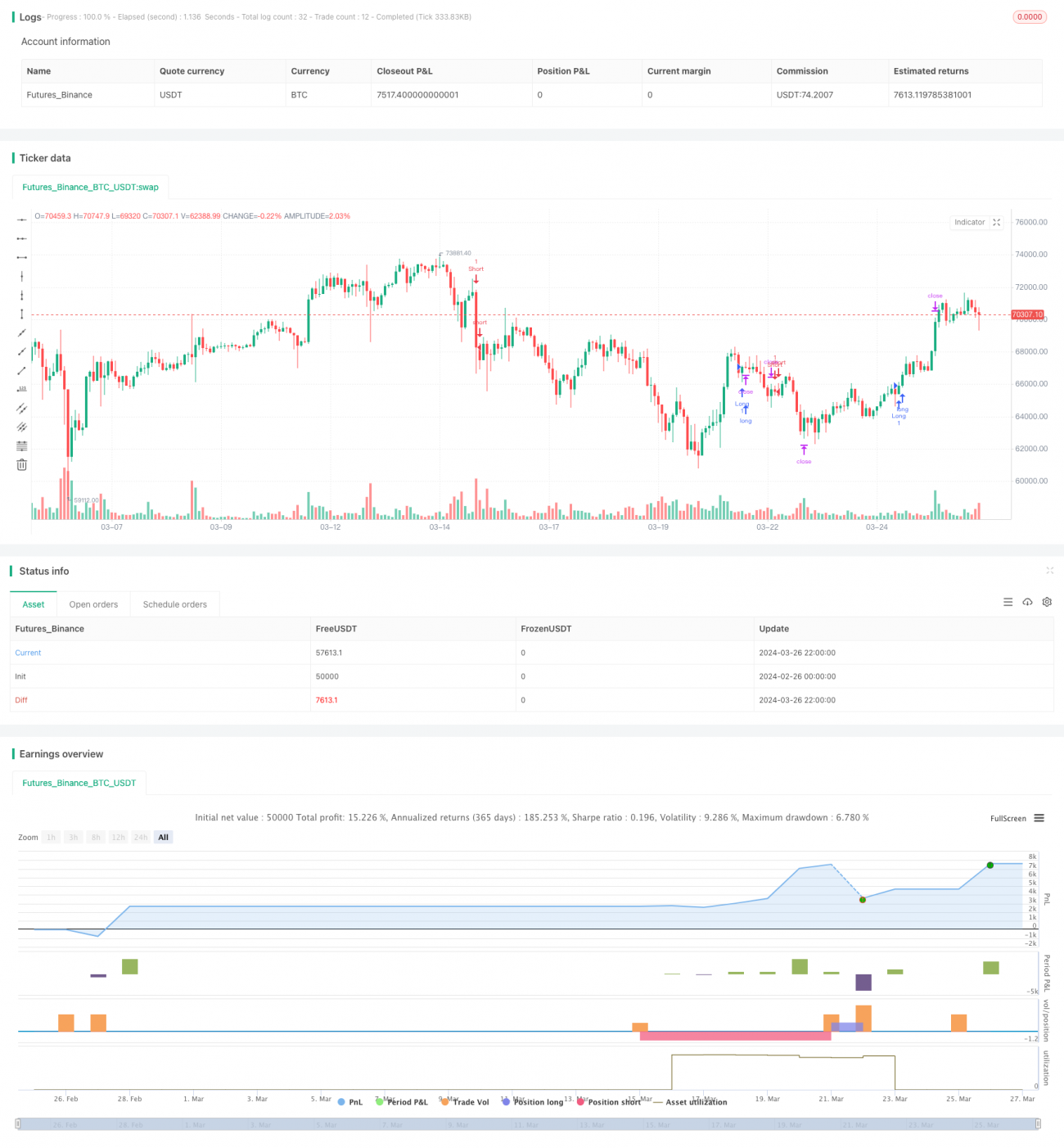

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1