চলমান গড় প্রত্যাবর্তন ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই স্ট্র্যাটেজির মূল ধারণা হল দুটি ভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে বাজারের রিট্রেসমেন্টের পরে রিবাউন্ডের সুযোগ ধরা। যখন দাম দীর্ঘমেয়াদী গড়ের উপরে থাকে এবং স্বল্পমেয়াদী গড়ের দিকে রিট্রেস করে, তখন স্ট্র্যাটেজি লং পজিশন খোলে এবং দাম পুনরায় স্বল্পমেয়াদী গড়ের উপরে উঠলে বা স্টপ-লস পয়েন্টে পৌঁছালে পজিশন বন্ধ করে। এই স্ট্র্যাটেজি ট্রেন্ডে রিট্রেসমেন্ট ক্রয়ের সুযোগ খুঁজে ট্রেন্ডিং বাজারে মুনাফা অর্জনের চেষ্টা করে।

স্ট্র্যাটেজির নীতি

- দুটি ভিন্ন সময়কালের মুভিং এভারেজ (MA1 এবং MA2) গণনা করা হয়, যেখানে MA1 দীর্ঘমেয়াদী গড় এবং MA2 স্বল্পমেয়াদী গড়।

- যখন ক্লোজিং প্রাইস MA1-এর উপরে এবং MA2-এর নিচে থাকে, এবং বর্তমানে কোনো পজিশন না থাকে, এবং বর্তমান সময় নির্ধারিত ট্রেডিং সময়ের মধ্যে থাকে, তখন স্ট্র্যাটেজি লং পজিশন খোলে।

- খোলার দাম buyPrice রেকর্ড করা হয় এবং স্টপ-লস মূল্য stopPrice গণনা করা হয় (অর্থাৎ খোলার দামের i_stopPercent শতাংশ নিচে)।

- যখন ক্লোজিং প্রাইস পুনরায় MA2-এর উপরে ওঠে এবং i_lowerClose false হয়, অথবা ক্লোজিং প্রাইস stopPrice-এর নিচে নেমে যায়, তখন স্ট্র্যাটেজি পজিশন বন্ধ করে।

- যদি i_lowerClose true হয়, তাহলে ক্লোজিং প্রাইস MA2-এর উপরে থাকলে এবং পূর্ববর্তী ক্যান্ডেলের ক্লোজিং প্রাইস MA2-এর নিচে থাকলে পজিশন বন্ধ করা হয়।

স্ট্র্যাটেজির সুবিধা

- ট্রেন্ড অনুসরণ: দাম ও দীর্ঘমেয়াদী গড়ের অবস্থান সম্পর্ক বিচার করে বর্তমান সামগ্রিক ট্রেন্ড নির্ধারণ করা হয় এবং ট্রেন্ডে প্রবেশের সুযোগ খোঁজা হয়।

- রিট্রেসমেন্টে ক্রয়: ঊর্ধ্বমুখী ট্রেন্ডে দাম স্বল্পমেয়াদী গড়ে রিট্রেস করার সময় ক্রয়ের সুযোগ খোঁজা হয়, যা ক্রয় পয়েন্টের মূল্য-কর্মক্ষমতা বাড়ায়।

- স্টপ-লস সুরক্ষা: স্টপ-লস মূল্য নির্ধারণ করা হয়, যা দাম বিপরীত দিকে নির্দিষ্ট পরিমাণ ওঠানামা করলে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে নিচের দিকের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- নমনীয় প্যারামিটার: ব্যবহারকারীরা নিজের পছন্দ অনুযায়ী গড়ের সময়কাল, স্টপ-লস শতাংশ, পূর্ববর্তী ক্যান্ডেলের ক্লোজিং প্রাইস স্বল্পমেয়াদী গড়ের নিচে থাকলে পজিশন বন্ধ করা হবে কি না ইত্যাদি প্যারামিটার নমনীয়ভাবে সেট করতে পারেন।

স্ট্র্যাটেজির ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন প্যারামিটার সেটিংস স্ট্র্যাটেজির পারফরম্যান্সে বড় প্রভাব ফেলে। সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজতে বিভিন্ন বাজার পরিবেশে প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং প্রয়োজন।

- রেঞ্জ-বাউন্ড বাজার: রেঞ্জ-বাউন্ড বাজারে দাম দীর্ঘ ও স্বল্পমেয়াদী গড়ের মধ্যে ঘন ঘন ওঠানামা করে, যা স্ট্র্যাটেজিকে ঘন ঘন পজিশন খুলতে ও বন্ধ করতে বাধ্য করতে পারে এবং ট্রেডিং খরচ বাড়ায়।

- ট্রেন্ড বিপরীতমুখী হওয়া: যখন বাজারের ট্রেন্ড বিপরীত হয়, তখন স্ট্র্যাটেজি ধারাবাহিকভাবে ক্ষতির সম্মুখীন হতে পারে। এই সময় ট্রেন্ড বিপরীতমুখী হওয়া বিচারের জন্য অন্যান্য ইন্ডিকেটর বা সিগনাল ব্যবহার করা এবং স্ট্র্যাটেজি সময়মতো সামঞ্জস্য করা প্রয়োজন।

- ব্ল্যাক সোয়ান ইভেন্ট: বাজারে বড়, অপ্রত্যাশিত জরুরি ঘটনা দামের তীব্র ওঠানামা সৃষ্টি করতে পারে, যা স্টপ-লস ট্রিগার করার পর স্ট্র্যাটেজির বড় ক্ষতি হতে পারে।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড নির্ণয়: পজিশন খোলার আগে আরও বেশি ট্রেন্ড নির্ণয়ের ইন্ডিকেটর (যেমন ADX) অন্তর্ভুক্ত করা যেতে পারে, যা বর্তমান ট্রেন্ডের শক্তি ও দিক নিশ্চিত করে এবং খোলার সিগনালের নির্ভুলতা বাড়ায়।

- ডায়নামিক স্টপ-লস: দামের অস্থিরতা, ATR ইত্যাদি ইন্ডিকেটরের ভিত্তিতে স্টপ-লসের অবস্থান গতিশীলভাবে সামঞ্জস্য করা যায়। দামের অস্থিরতা বেশি হলে স্টপ-লস কিছুটা শিথিল করা এবং দামের অস্থিরতা কম হলে স্টপ-লস কঠোর করা যেতে পারে।

- পজিশন ম্যানেজমেন্ট: বাজারের ট্রেন্ডের শক্তি, দামের অস্থিরতা ইত্যাদি ফ্যাক্টরের ভিত্তিতে প্রতিবার খোলা পজিশনের সাইজ গতিশীলভাবে সামঞ্জস্য করা যায়। ট্রেন্ড শক্তিশালী এবং অস্থিরতা মাঝারি হলে পজিশন সাইজ বাড়ানো, ট্রেন্ড দুর্বল বা অস্থিরতা বেশি হলে পজিশন সাইজ কমানো যেতে পারে।

- লং-শর্ট হেজিং: লং ও শর্ট উভয় পক্ষের সিগনাল একসঙ্গে পর্যবেক্ষণ করা এবং বিভিন্ন বাজার বা সময়চক্রে হেজিং পজিশন খোলার কথা বিবেচনা করা যেতে পারে, যা স্ট্র্যাটেজির সামগ্রিক ঝুঁকি কমায়।

উপসংহার

মুভিং এভারেজ রিট্রেসমেন্ট ট্র্যাকিং স্ট্র্যাটেজি দুটি ভিন্ন সময়কালের গড়ের আপেক্ষিক অবস্থান ব্যবহার করে ঊর্ধ্বমুখী ট্রেন্ডে দামের রিট্রেসমেন্টের সময় লং করার সুযোগ ধরে। এই স্ট্র্যাটেজি ট্রেন্ডিং বাজারের জন্য উপযুক্ত। যথাযথ প্যারামিটার এবং স্টপ-লস সেট করে ট্রেন্ডিং বাজারে স্থিতিশীল মুনাফা অর্জন করা সম্ভব। তবে রেঞ্জ-বাউন্ড বাজার এবং ট্রেন্ড বিপরীতমুখী হওয়ার সময় স্ট্র্যাটেজি কিছু ঝুঁকির সম্মুখীন হয়। আরও ইন্ডিকেটর অন্তর্ভুক্ত করা, পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা এবং ডায়নামিক স্টপ-লসের মতো পদ্ধতি ব্যবহার করে এই স্ট্র্যাটেজির পারফরম্যান্স ও স্থিতিশীলতা আরও উন্নত করা যেতে পারে।

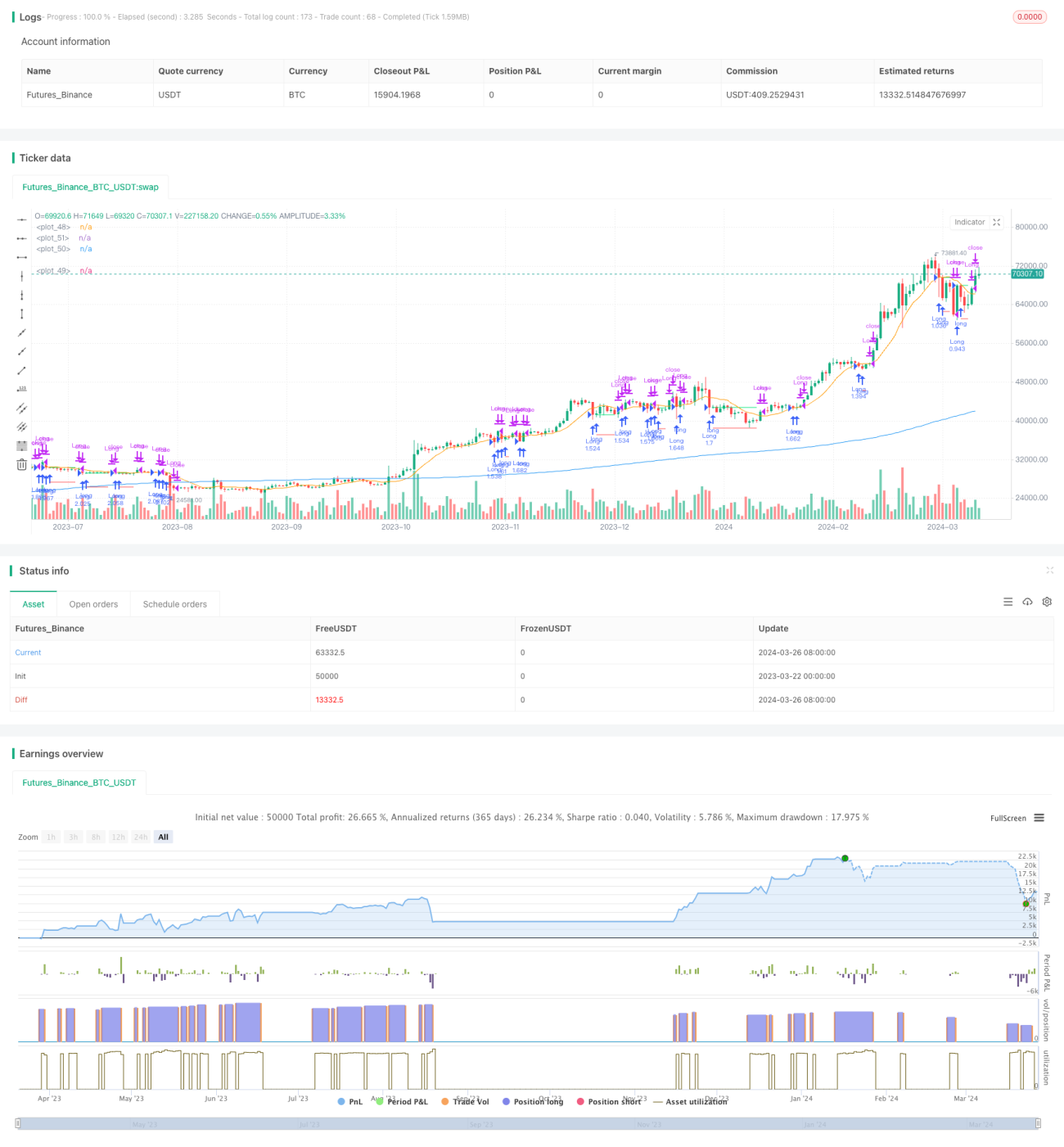

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1