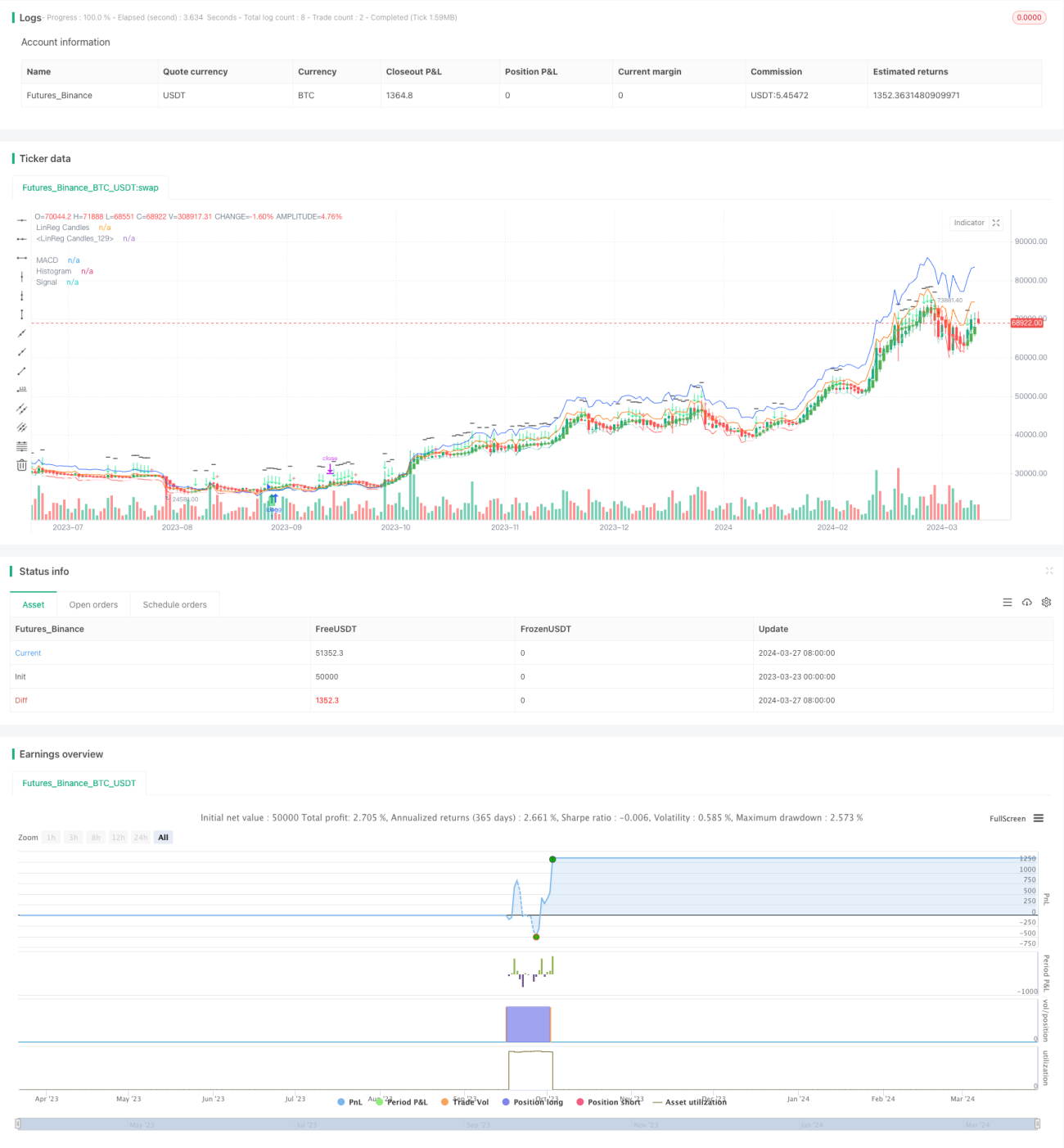

ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ এবং আপেক্ষিক শক্তি সূচকের সাথে মিলিত 1-মিনিট চার্টের জন্য ক্রিপ্টোকারেন্সি পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি তিনবারের সূচকীয় গড় চলমান লাইন (ট্রিপল এমএসিডি) এবং অপেক্ষাকৃত দুর্বল সূচক (আরএসআই) এর সমন্বয় পদ্ধতি ব্যবহার করে, বিশেষত 1 মিনিটের সময়কালের জন্য ক্রিপ্টোকারেন্সি বাজারে পরিমাণগত লেনদেনের জন্য। কৌশলটির মূল ধারণাটি হ'ল বিভিন্ন সময়কালের প্যারামিটারযুক্ত এমএসিডি সূচকগুলি ব্যবহার করে বাজারের পল্ট্রোডায়নামিক পরিবর্তনগুলি ক্যাপচার করা এবং একই সাথে প্রবণতার শক্তি নিশ্চিত করার জন্য আরএসআই সূচক ব্যবহার করা। তিনবারের এমএসিডি সংকেতকে গড় করে, কার্যকরভাবে স্লাইডিং শব্দকে প্রশমিত করা এবং ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়ানো যায়। একই সাথে, কৌশলটি বাজারের পুরো ডিসক্রিপশন পর্যায়ে সনাক্ত করার জন্য লিনিয়ার রিগ্রেশন প্রযুক্তি ব্যবহার করে, যাতে দুর্যোগের সময় ঘন ঘন লেনদেন এড়াতে পারে। পুরো কৌশলটি গ্রিড ট্রেডিং রোবটের জন্য উপযুক্ত, যা ক্রিপ্টোকারেন্সি

কৌশল নীতি

এই কৌশলটি তিনটি ভিন্ন প্যারামিটারের MACD সূচক ব্যবহার করে, যথাক্রমে ফাস্টলাইন সময়কাল 5/13/34 এবং ধীর লাইন সময়কাল 8/21/144, এবং তাদের মধ্যে পার্থক্য গণনা করে MACD মান পাওয়া যায়। তারপরে এই তিনটি MACD গড় করা হয়, তার পরে গড় MACD মান হ্রাস করে তার সংকেত মান (অর্থাৎ MACD এর NEMA সময়কাল) এবং চূড়ান্ত MACD স্তম্ভ চিত্র পাওয়া যায়। একই সাথে 14 টি চক্রের RSI সূচক গণনা করা হয়, প্রবণতা শক্তি বিচার করতে সহায়তা করে।

সামর্থ্য বিশ্লেষণ

- মাল্টি-পিরিয়ড প্যারামিটারযুক্ত এমএসিডি সূচক প্যাকেজটি বিভিন্ন সময়সীমার অধীনে বাজারের প্রবণতা পরিবর্তনকে বস্তুনিষ্ঠভাবে প্রতিফলিত করতে সক্ষম, যা প্রবণতা বিচারের নির্ভুলতা বাড়ায়।

- MACD এবং RSI সূচকগুলিকে একত্রিত করে কঠোর খোলা অবস্থার শর্তগুলি তৈরি করে যা কৌশলগত উপার্জন বাড়াতে এবং প্রত্যাহার নিয়ন্ত্রণ করতে সহায়তা করে।

- গড় MACD সংকেত কার্যকরভাবে সূচক ঘন ঘন কম্পন দ্বারা সৃষ্ট মিথ্যা সংকেত মুছে ফেলতে পারে, ট্রেডিং সংকেত আরো নির্ভরযোগ্য করে তোলে।

- লিনিয়ার রিটার্ন ব্যবহার করে ট্রেডিংয়ের স্থিতিস্থাপকতা বজায় রাখা যায়, যখন বাজারের প্রবণতা অস্পষ্ট থাকে তখন ট্রেডিং এড়ানো যায়, যার ফলে ক্ষতিগ্রস্ত ট্রেডিং হ্রাস পায়।

- দ্রুত পরিবর্তিত ক্রিপ্টোকারেন্সি বাজারে, 1 মিনিটের স্তরের পরিমাণগত ট্রেডিং কৌশলগুলি বাজারের অস্থিরতা থেকে ট্রেডিং সুযোগগুলিকে আরও সময়মতো ক্যাপচার করতে পারে।

ঝুঁকি বিশ্লেষণ

- এই কৌশলটি একতরফা প্রবণতার ক্ষেত্রে ভাল কাজ করে, এবং যদি বাজার দীর্ঘ সময়ের জন্য বিস্তৃত পরিসরে থাকে তবে ট্রেডিং সংকেতগুলি প্রায়শই ব্যর্থ হতে পারে।

- ক্রিপ্টোকারেন্সি বাজারের উচ্চ অস্থিরতার কারণে, যদি খুব অল্প সময়ের মধ্যে চরম অস্বাভাবিকতা দেখা দেয় তবে এটি একটি বড় প্রত্যাহারের দিকে পরিচালিত করতে পারে।

- কৌশলগত প্যারামিটারগুলির নির্বাচন সামগ্রিক উপার্জনের উপর সুস্পষ্ট প্রভাব ফেলে, প্যারামিটারগুলি ভুলভাবে সেট করা হলে কৌশলটি ব্যর্থ হতে পারে। তাই লঞ্চের আগে বিভিন্ন জাতের জন্য পর্যাপ্ত প্যারামিটার অপ্টিমাইজেশন এবং পুনরায় পরীক্ষা করা প্রয়োজন।

অপ্টিমাইজেশান দিক

- বাজারের অস্বাভাবিক অস্থিরতার ফলে যে ক্ষতি হতে পারে তা হ্রাস করার জন্য পজিশন খোলার সংকেতগুলি ফিল্টার করার জন্য মূল্যের অস্থিরতার সাথে সম্পর্কিত সূচক যেমন এটিআর প্রবর্তন করা বিবেচনা করা যেতে পারে।

- সমন্বয় করার জন্য, লিনিয়ার রিগ্রেশন ছাড়াও, অন্যান্য পদ্ধতি যেমন সমর্থন প্রতিরোধের স্থান, ব্রিন-ব্যান্ডের চ্যানেল ইত্যাদি ব্যবহার করার চেষ্টা করা যেতে পারে, যা সনাক্তকরণের নির্ভুলতা আরও উন্নত করতে পারে।

- প্রবণতার সময়, একটি একক লেনদেনের উপার্জনকে সর্বাধিকতর করার জন্য, মুভিং স্টপগুলি প্রবর্তন করে পজিশন পয়েন্টগুলিকে অপ্টিমাইজ করা যেতে পারে।

- বিভিন্ন ট্রেডিং প্রজাতির বিভিন্ন বৈশিষ্ট্য বিবেচনা করে, বিভিন্ন প্রজাতির জন্য বিভিন্ন কৌশল পরামিতি সেট করা যেতে পারে, সামগ্রিক কৌশলটির অভিযোজনযোগ্যতা এবং স্থায়িত্ব বাড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটি সূক্ষ্মভাবে তিনবারের MACD এবং RSI সূচকগুলিকে একত্রিত করে এবং লিনিয়ার রিগ্রেশন প্রযুক্তি ব্যবহার করে স্থির স্থিতিশীলতা সনাক্ত করে, একটি সম্পূর্ণ উচ্চ-ফ্রিকোয়েন্সি কোয়ান্টাম ট্রেডিং কৌশল তৈরি করে। কৌশলটির কঠোর খোলার শর্ত এবং গড় MACD সংকেতের প্রয়োগ ট্রেডিংয়ের নির্ভুলতা বাড়াতে এবং প্রত্যাহার নিয়ন্ত্রণে সহায়তা করে। যদিও কৌশলটি একতরফা প্রবণতা চলাকালীন আরও ভাল পারফরম্যান্স করে, তবে ওলট-রাইট ফিল্টারিং, স্থির স্থিতিশীলতা সনাক্তকরণ পদ্ধতির অপ্টিমাইজেশন, মোবাইল স্টপ সেট এবং বিভিন্ন জাতের জন্য স্বতন্ত্র প্যারামিটার সেট করার মতো পদক্ষেপগুলি প্রবর্তন করে কৌশলটির অভিযোজনযোগ্যতা এবং স্থায়িত্বকে আরও বাড়িয়ে তুলতে পারে। সামগ্রিকভাবে, এটি একটি খুব সম্ভাব্য ক্রিপ্টোকারেন্সিয়াল কোয়ান্টাম ট্রেডিং কৌশল যা আরও অপ্টিমাইজেশন এবং স্থির প্রয়োগের জন্য উপযুক্ত।

- 1