বোলিঞ্জার ব্যান্ড এবং ডিসিএ সম্মিলিত উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল

ওভারভিউ

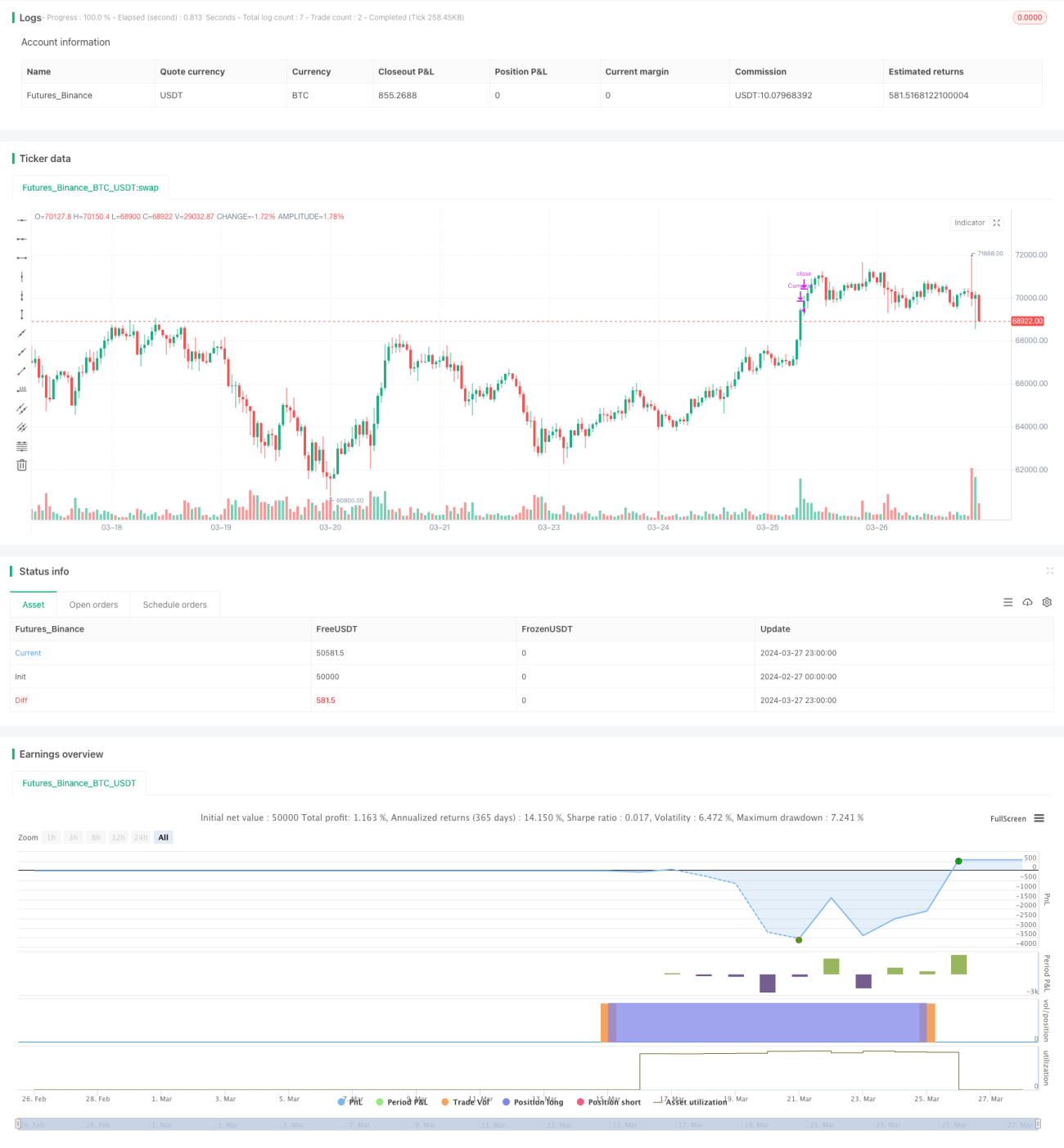

এই কৌশলটির নাম "DCA Booster (1 minute)", এটি একটি উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল যা 1 মিনিটের সময় ফ্রেমে চলে। কৌশলটি বলিঞ্জার ব্যান্ড এবং DCA (ডলার-কস্ট অ্যাভারেজিং) – এই দুটি প্রযুক্তিকে একত্রিত করে, যাতে বাজারের ওঠানামা ব্যবহার করে একাধিকবার ক্রয়-বিক্রয় করে লাভ অর্জনের চেষ্টা করা যায়। কৌশলটির মূল ধারণা হলো: যখন দর টানা দুই পিরিয়ড বলিঞ্জার ব্যান্ডের নিচের রেখার নিচে থাকে, তখন DCA পদ্ধতিতে ধাপে ধাপে পজিশন খোলা শুরু হয়; যখন দর বলিঞ্জার ব্যান্ডের উপরের রেখা অতিক্রম করে, তখন সব পজিশন বন্ধ করা হয়। একইসাথে, এই কৌশল পিরামিডিং (পিরামিড পদ্ধতিতে পজিশন যোগ) করার অনুমতি দেয়, অর্থাৎ যদি দর ক্রমাগত নিচে নামতে থাকে, তাহলে কৌশল আরও পজিশন যুক্ত করতে থাকে।

কৌশলের নীতি

- বলিঞ্জার ব্যান্ড গণনা: সহজ মুভিং এভারেজ এবং স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা গণনা করা হয়।

- DCA প্যারামিটার নির্ধারণ: একটি নির্দিষ্ট পরিমাণ অর্থকে কয়েক ভাগে ভাগ করে প্রতিবার পজিশন খোলার জন্য মূলধন হিসেবে ব্যবহার করা হয়।

- পজিশন খোলার শর্ত: যখন ক্লোজিং প্রাইস টানা দুই পিরিয়ড বলিঞ্জার ব্যান্ডের নিচের রেখার নিচে থাকে, তখন পজিশন খোলা শুরু হয়। দর কিনা ক্রমাগত নিচের রেখার নিচে থাকছে তার ভিত্তিতে, কৌশল সর্বোচ্চ 5টি পজিশন খুলতে পারে।

- পজিশন বন্ধের শর্ত: যখন দর বলিঞ্জার ব্যান্ডের উপরের রেখা অতিক্রম করে, তখন সব পজিশন বন্ধ করা হয়।

- পিরামিডিং: যদি দর ক্রমাগত নিচে নামতে থাকে, তাহলে কৌশল আরও পজিশন যুক্ত করতে থাকে, সর্বোচ্চ 5টি পজিশন পর্যন্ত।

- পজিশন ব্যবস্থাপনা: কৌশল প্রতিটি পজিশন খোলার তথ্য রেকর্ড করে এবং পজিশন বন্ধের শর্ত পূরণ হলে সংশ্লিষ্ট পজিশন বন্ধ করে।

কৌশলের সুবিধা

- বলিঞ্জার ব্যান্ড এবং DCA – এই দুটি প্রযুক্তির সমন্বয় বাজারের ওঠানামা কার্যকরভাবে ধরতে এবং ক্রয় খরচ কমাতে সাহায্য করে।

- পিরামিডিং করার অনুমতি থাকায় দর ক্রমাগত নিচে নামলেও আরও পজিশন খোলা যায়, যা লাভের সুযোগ বাড়ায়।

- পজিশন বন্ধের শর্ত সহজ ও স্পষ্ট, দ্রুত লাভ লক করতে পারে।

- 1 মিনিটের মতো ছোট সময় ফ্রেমে ব্যবহারের জন্য উপযুক্ত, উচ্চ ফ্রিকোয়েন্সি ট্রেডিং করা যায়।

কৌশলের ঝুঁকি

- যদি বাজারে তীব্র ওঠানামা হয় এবং দর দ্রুত বলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে ফেলে, তাহলে কৌশল সময়মতো পজিশন বন্ধ করতে না পারার কারণে ক্ষতি হতে পারে।

- পিরামিডিং দর ক্রমাগত নিচে নামার সময় অতিরিক্ত এক্সপোজার তৈরি করতে পারে, যা ঝুঁকি বাড়ায়।

- কৌশলটি সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ভালো পারফর্ম নাও করতে পারে, কারণ বারবার ক্রয়-বিক্রয়ে উচ্চ ট্রেডিং খরচ হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- পজিশন বন্ধের শর্তে স্টপ লস যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে একক ট্রেডে সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করা যায়।

- পিরামিডিংয়ের লজিক অপ্টিমাইজ করা যেতে পারে, যেমন দর কতটা কমছে তার ভিত্তিতে পজিশনের আকার সামঞ্জস্য করা, অতিরিক্ত এক্সপোজার এড়াতে।

- আরএসআই, এমএসিডি ইত্যাদির মতো অন্যান্য ইন্ডিকেটর যুক্ত করা যেতে পারে, যাতে প্রবেশ ও প্রস্থানের নির্ভুলতা উন্নত হয়।

- বলিঞ্জার ব্যান্ডের পিরিয়ড এবং স্ট্যান্ডার্ড ডেভিয়েশন গুণকের মতো প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাওয়ানো যেতে পারে।

উপসংহার

"DCA Booster (1 minute)" হলো বলিঞ্জার ব্যান্ড এবং DCA-এর সমন্বয়ে তৈরি একটি উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল। দর বলিঞ্জার ব্যান্ডের নিচের রেখার নিচে থাকলে ধাপে ধাপে পজিশন খোলে এবং দর উপরের রেখা অতিক্রম করলে সব পজিশন বন্ধ করে বাজারের ওঠানামা ধরে লাভের চেষ্টা করে। কৌশলটি পিরামিডিং করার অনুমতি দেয়, তবে একইসাথে বাজারের তীব্র ওঠানামা এবং অতিরিক্ত এক্সপোজারের ঝুঁকিও বহন করে। স্টপ লস যুক্ত করা, পিরামিডিং লজিক অপ্টিমাইজ করা, অন্যান্য ইন্ডিকেটর যুক্ত করা এবং প্যারামিটার অপ্টিমাইজ করার মতো পদ্ধতিতে এই কৌশলটির পারফরম্যান্স আরও উন্নত করা সম্ভব।

- 1