এশীয় সেশনের উচ্চ-নিম্ন ব্রেকআউট কৌশল

সারসংক্ষেপ

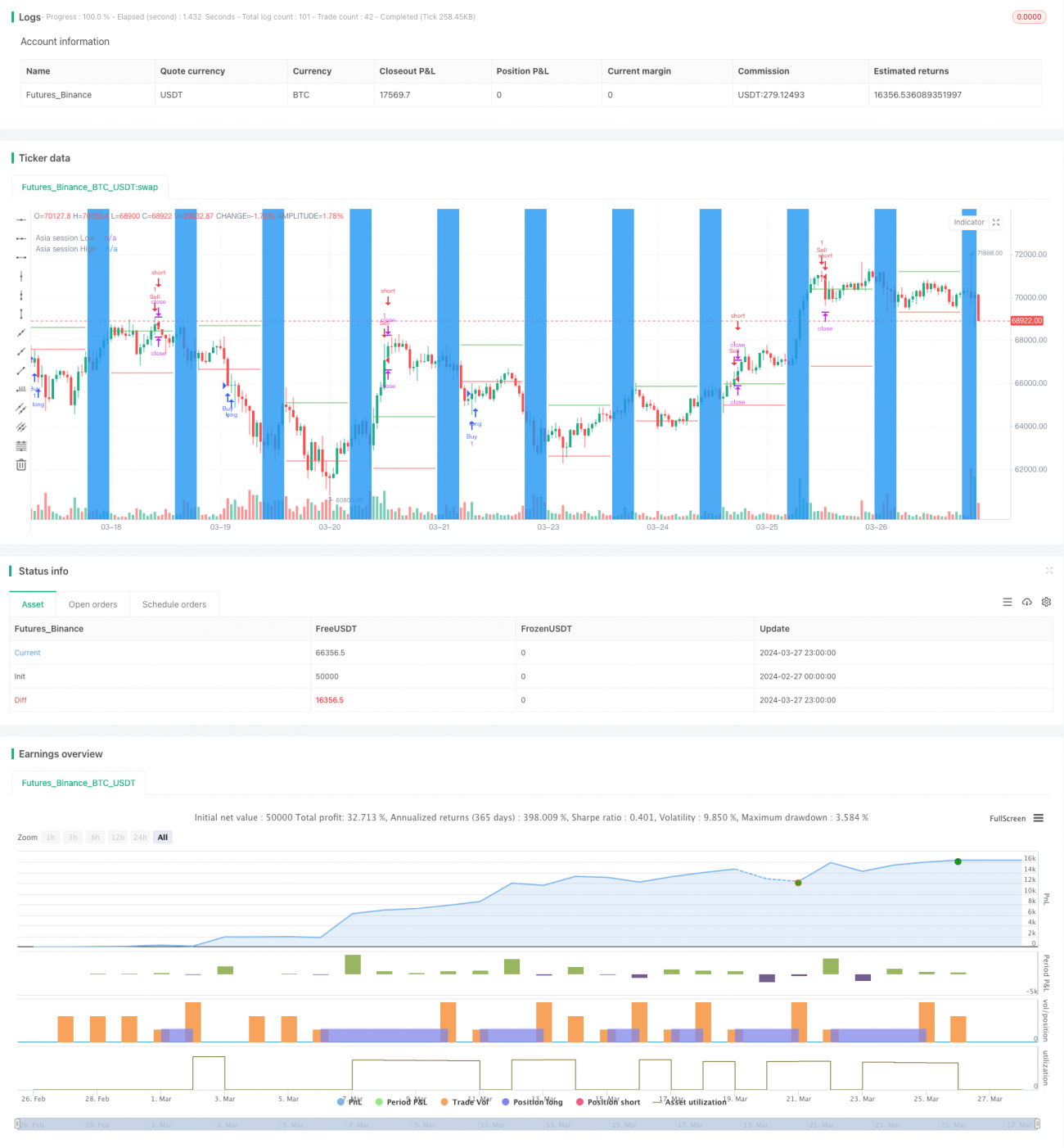

এই কৌশলের মূল ধারণা হল এশিয়ান সেশনের উচ্চ ও নিম্ন পয়েন্টকে ব্রেকআউট পয়েন্ট হিসেবে ব্যবহার করা। ইউরোপ ও আমেরিকান সেশন শুরু হওয়ার কয়েক ঘণ্টার মধ্যে, যদি দাম এশিয়ান সেশনের উচ্চতা ভেঙে যায় তবে লং (দীর্ঘ) পজিশন নেওয়া হয়, আর নিম্নতা ভেঙে গেলে শর্ট (সংক্ষিপ্ত) পজিশন নেওয়া হয়। একই সাথে স্টপ লস ও টেক প্রফিট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা হয়। এই কৌশলটি প্রতিদিন মাত্র একটি ট্রেড খোলে এবং সর্বোচ্চ একসাথে খোলা পজিশনের সংখ্যা ১০০,০০০।

কৌশলের নীতি

- এশিয়ান সেশনের ট্রেডিং সময় নির্ধারণ করা হয়। ব্যবহারকারী শুরু ও শেষ সময় নিজের পছন্দমতো সেট করতে পারেন।

- এশিয়ান সেশনের সময়, সেই দিনের সর্বোচ্চ ও সর্বনিম্ন দাম রেকর্ড করা হয়।

- ইউরোপ ও আমেরিকান সেশন শুরু হওয়ার পর একটি নির্দিষ্ট সময়ে (ব্যবহারকারীর নির্ধারিত অফসেট ঘণ্টা), যদি দাম এশিয়ান সেশনের উচ্চতা ভেঙে যায় তবে লং, আর নিম্নতা ভেঙে গেলে শর্ট পজিশন নেওয়া হয়।

- স্টপ লস ও টেক প্রফিট নির্ধারণ করা হয়। স্টপ লস ও টেক প্রফিটের পয়েন্ট সংখ্যা ব্যবহারকারীর পছন্দমতো সেট করা যায়।

- প্রতিদিন শুধুমাত্র একটি নতুন ট্রেড খোলা হয়। একই সাথে সর্বোচ্চ খোলা পজিশনের সংখ্যা ১০০,০০০।

- যদি সেই দিন ইতিমধ্যে একটি পজিশন খোলা হয়ে থাকে, তবে আর কোনো নতুন ট্রেড খোলা হয় না।

সুবিধা বিশ্লেষণ

- এশিয়ান সেশন তুলনামূলকভাবে শান্ত থাকায়, সেই দিনের এশিয়ান সেশনের উচ্চ ও নিম্ন পয়েন্টকে ব্রেকআউট পয়েন্ট হিসেবে ব্যবহার করে ইউরোপ ও আমেরিকান সেশনের ট্রেন্ডের সুযোগ ভালোভাবে কাজে লাগানো যায়।

- স্টপ লস ও টেক প্রফিট নির্ধারণ করে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়। ফলে লাভজনক ট্রেড চলতে থাকে এবং ক্ষতিকর ট্রেড দ্রুত বন্ধ হয়।

- প্রতিদিন মাত্র একটি ট্রেড এবং সর্বোচ্চ একসাথে খোলা পজিশনের সংখ্যা সীমিত করে অতিরিক্ত ট্রেডিং ও তহবিলের অতিরিক্ত ব্যবহার এড়ানো যায়।

- ব্যবহারকারী নিজের প্রয়োজন অনুযায়ী এশিয়ান সেশনের সময়, অফসেট ঘণ্টা ইত্যাদি প্যারামিটার নমনীয়ভাবে সেট করতে পারেন।

ঝুঁকি বিশ্লেষণ

- এশিয়ান সেশনের উচ্চ ও নিম্ন পয়েন্ট সবসময় সেই দিনের প্রকৃত উচ্চ ও নিম্ন পয়েন্ট নাও হতে পারে। ইউরোপ ও আমেরিকান সেশনে ব্রেকআউটের পর দ্রুত প্রত্যাবর্তন হলে ক্ষতি হতে পারে।

- নির্দিষ্ট পয়েন্টের স্টপ লস ও টেক প্রফিট বাজারের বড় ওঠানামা সামলাতে নাও পারে। কখনও খুব তাড়াতাড়ি স্টপ লস, কখনও খুব তাড়াতাড়ি টেক প্রফিট হতে পারে।

- স্পষ্ট ট্রেন্ড না থাকলে বা বাজারের ওঠানামা বেশি হলে, এই কৌশলে ঘন ঘন পজিশন খোলা ও স্টপ লস লাগার সম্ভাবনা থাকে।

উন্নতির দিকনির্দেশনা

- ATR (গড় ট্রু রেঞ্জ)-এর মতো ভোলাটিলিটি সূচকের ভিত্তিতে স্টপ লস ও টেক প্রফিটের পয়েন্ট গতিশীলভাবে সামঞ্জস্য করা যায়। এতে বিভিন্ন বাজারের অবস্থার সাথে খাপ খাওয়ানো সম্ভব।

- কিছু ট্রেন্ড নির্ধারণকারী সূচক, যেমন মুভিং এভারেজ (MA) যুক্ত করা যেতে পারে। তখন কেবল বড় ট্রেন্ড ঊর্ধ্বমুখী হলে লং, আর নিম্নমুখী হলে শর্ট নেওয়া হয়, যা সাফল্যের হার বাড়ায়।

- বিভিন্ন সময়ের জন্য ভিন্ন প্যারামিটার সেট করার কথা ভাবা যেতে পারে। যেমন, ইউরোপ ও আমেরিকান সেশন শুরুর সময় ছোট স্টপ লস/টেক প্রফিট, আর ট্রেন্ড স্পষ্ট হলে বড় স্টপ লস/টেক প্রফিট।

সারসংক্ষেপ

এই কৌশলটি এশিয়ান সেশনের উচ্চ ও নিম্ন পয়েন্টকে ব্রেকআউট পয়েন্ট হিসেবে ব্যবহার করে ট্রেড করে। এটি ইউরোপ ও আমেরিকান সেশনে স্পষ্ট ট্রেন্ডযুক্ত পণ্যের জন্য উপযুক্ত। তবে নির্দিষ্ট পয়েন্টের স্টপ লস/টেক প্রফিট এবং মানক ব্রেকআউট এন্ট্রি পদ্ধতির কিছু সীমাবদ্ধতা রয়েছে। গতিশীল ও ট্রেন্ড-ভিত্তিক কিছু সূচক যুক্ত করে এই কৌশলটি আরও উন্নত করা যায়, যাতে আরও ভাল ফলাফল পাওয়া সম্ভব।

- 1