সারসংক্ষেপ

এই কৌশলটি একটি দ্বৈত-ব্যবধান ফিল্টার ভিত্তিক মোমেন্টাম ট্রেডিং কৌশল। কৌশলটি দ্রুত ও ধীর দুটি পিরিয়ডের মসৃণ ব্যবধান গণনা করে একটি সম্মিলিত ব্যবধান ফিল্টার তৈরি করে, যা বর্তমান মূল্যের প্রবণতা নির্ধারণে ব্যবহৃত হয়। যখন মূল্য এই ব্যবধানকে উপরে/নিচে অতিক্রম করে, তখন কৌশলটি ক্রয়/বিক্রয় সংকেত তৈরি করে। এছাড়াও, কৌশলটিতে ঝুঁকি নিয়ন্ত্রণ ও মুনাফা লক করার জন্য চারটি গ্রেডিয়েন্ট টেক-প্রফিট এবং একটি স্টপ-লস সেট করা আছে।

কৌশলের নীতি

- দ্রুত ও ধীর দুটি পিরিয়ডের মসৃণ ব্যবধান গণনা করা হয়। দ্রুত ব্যবধান ছোট পিরিয়ড ও ছোট গুণক ব্যবহার করে, ধীর ব্যবধান বড় পিরিয়ড ও বড় গুণক ব্যবহার করে।

- দ্রুত ও ধীর ব্যবধানের গড় মানকে সম্মিলিত ব্যবধান ফিল্টার (TRF) হিসেবে ব্যবহার করা হয়।

- বর্তমান মূল্য ও পূর্ববর্তী মূল্যের সম্পর্ক গণনা করে ঊর্ধ্বগামী প্রবণতা (upward) ও নিম্নগামী প্রবণতা (downward) নির্ধারণ করা হয়।

- গতিশীল উপরের রেখা (FUB) ও নিচের রেখা (FLB) গণনা করা হয়, যা প্রবণতার রেফারেন্স হিসেবে কাজ করে।

- ক্লোজিং মূল্য ও TRF-এর সম্পর্কের ভিত্তিতে ক্রয় ও বিক্রয় সংকেত তৈরি হয়।

- চারটি গ্রেডিয়েন্ট টেক-প্রফিট ও একটি স্টপ-লস সেট করা হয়, যা বিভিন্ন পজিশনের অনুপাত ও লাভ/ক্ষতির শতাংশের সাথে সম্পর্কিত।

সুবিধা বিশ্লেষণ

- দ্বৈত-ব্যবধান ফিল্টার দ্রুত ও ধীর উভয় পিরিয়ডকে একত্রিত করে, যা বিভিন্ন বাজারের ছন্দের সাথে খাপ খাইয়ে নিতে পারে এবং আরও বেশি ট্রেডিং সুযোগ তৈরি করতে পারে।

- গতিশীল উপরের ও নিচের রেখার নকশা বর্তমান প্রবণতা অনুসরণ করতে এবং ভুয়া সংকেত কমাতে সহায়তা করে।

- চারটি গ্রেডিয়েন্ট টেক-প্রফিটের ব্যবস্থা প্রবণতা অব্যাহত থাকলে আরও বেশি মুনাফা অর্জন করতে এবং প্রবণতা বিপরীত হলে সময়মত কিছু মুনাফা লক করতে সহায়তা করে।

- স্টপ-লসের ব্যবস্থা প্রতিটি ট্রেডে সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করতে এবং অ্যাকাউন্টের নিরাপত্তা রক্ষা করতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

- বাজারে দোলন বা রেঞ্জ পরিস্থিতি দেখা দিলে, এই কৌশলটি অনেক ভুয়া সংকেত তৈরি করতে পারে, যার ফলে ঘন ঘন ট্রেডিং ও কমিশন খরচ বাড়তে পারে।

- গ্রেডিয়েন্ট টেক-প্রফিটের কারণে কিছু মুনাফা আগেই লক হয়ে যেতে পারে, যার ফলে ট্রেন্ডের সম্পূর্ণ লাভ পাওয়া যায় না।

- স্টপ-লসের ব্যবস্থা ব্ল্যাক সোয়ান ইভেন্টের কারণে চরম ক্ষতি সম্পূর্ণরূপে এড়াতে সক্ষম নাও হতে পারে।

অপ্টিমাইজেশনের দিক

- প্রবণতা নির্ধারণের সহায়ক শর্ত হিসেবে আরও বেশি টেকনিক্যাল ইন্ডিকেটর বা বাজার মেজাজ নির্দেশক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যা ভুয়া সংকেত কমাতে সাহায্য করবে।

- টেক-প্রফিট ও স্টপ-লসের সেটিংস বিভিন্ন বাজার পরিবেশ ও ট্রেডিং পণ্যের উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, যাতে কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি পায়।

- ব্যাকটেস্টিং-এর ভিত্তিতে, প্যারামিটার সেটিংস যেমন দ্রুত ও ধীর ব্যবধানের পিরিয়ড নির্বাচন, টেক-প্রফিট ও স্টপ-লসের শতাংশ ইত্যাদি আরও অপ্টিমাইজ করা যেতে পারে, যাতে কৌশলের স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি পায়।

সারসংক্ষেপ

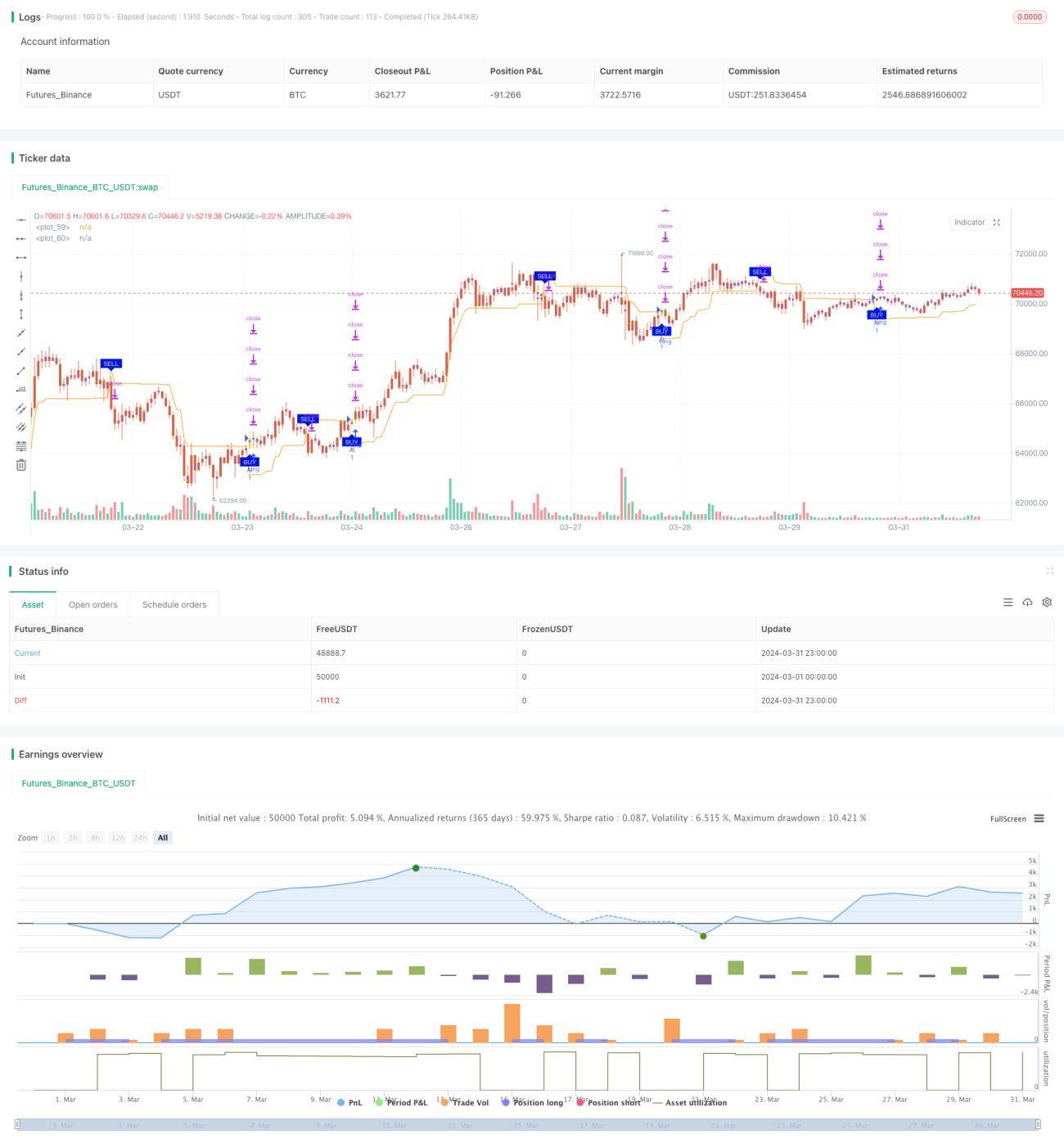

দ্বৈত-ব্যবধান ফিল্টার মোমেন্টাম ট্রেডিং কৌশল দ্রুত ও ধীর দুটি পিরিয়ডের মসৃণ ব্যবধান ব্যবহার করে একটি সম্মিলিত ফিল্টার তৈরি করে, এবং গতিশীল উপরের ও নিচের রেখার সাথে মিলিয়ে মূল্যের গতিপথ নির্ধারণ করে ক্রয়-বিক্রয় সংকেত তৈরি করে। কৌশলটিতে ঝুঁকি নিয়ন্ত্রণ ও মুনাফা লক করার জন্য চারটি গ্রেডিয়েন্ট টেক-প্রফিট ও একটি স্টপ-লস সেট করা আছে। এই কৌশলটি ট্রেন্ডিং বাজারের জন্য উপযুক্ত, কিন্তু দোলনশীল বাজারে অনেক ভুয়া সংকেত তৈরি করতে পারে। ভবিষ্যতে আরও ইন্ডিকেটর যুক্ত করা, টেক-প্রফিট ও স্টপ-লস অপ্টিমাইজ করা এবং প্যারামিটার গতিশীলভাবে সামঞ্জস্য করার মাধ্যমে কৌশলের অভিযোজন ক্ষমতা ও স্থিতিশীলতা বৃদ্ধি করা যেতে পারে।

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1