দ্বৈত মুভিং এভারেজ ল্যাগ ব্রেকআউট কৌশল

সারসংক্ষেপ

"ডাবল মুভিং এভারেজ ল্যাগ ব্রেকআউট কৌশল" একটি সাধারণভাবে ব্যবহৃত প্রযুক্তিগত বিশ্লেষণ ট্রেডিং কৌশল। এই কৌশলটি দুটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (SMA) এবং এভারেজ ট্রু রেঞ্জ (ATR) সূচককে একত্রিত করে, যার লক্ষ্য বাজারের প্রবণতা পরিবর্তনের পয়েন্ট ধরা এবং কম ঝুঁকিতে উচ্চ লাভের ট্রেড করা। এর মূল ধারণাটি হল মুভিং এভারেজের ল্যাগ এবং বাজারের অস্থিরতা ব্যবহার করা, যখন দাম মুভিং এভারেজ ভেদ করে এবং অস্থিরতা নিয়ন্ত্রণযোগ্য সীমার মধ্যে থাকে তখন ট্রেডিং সংকেত তৈরি করা।

কৌশলের নীতি

এই কৌশলটির প্রধান নীতিগুলি নিম্নরূপ:

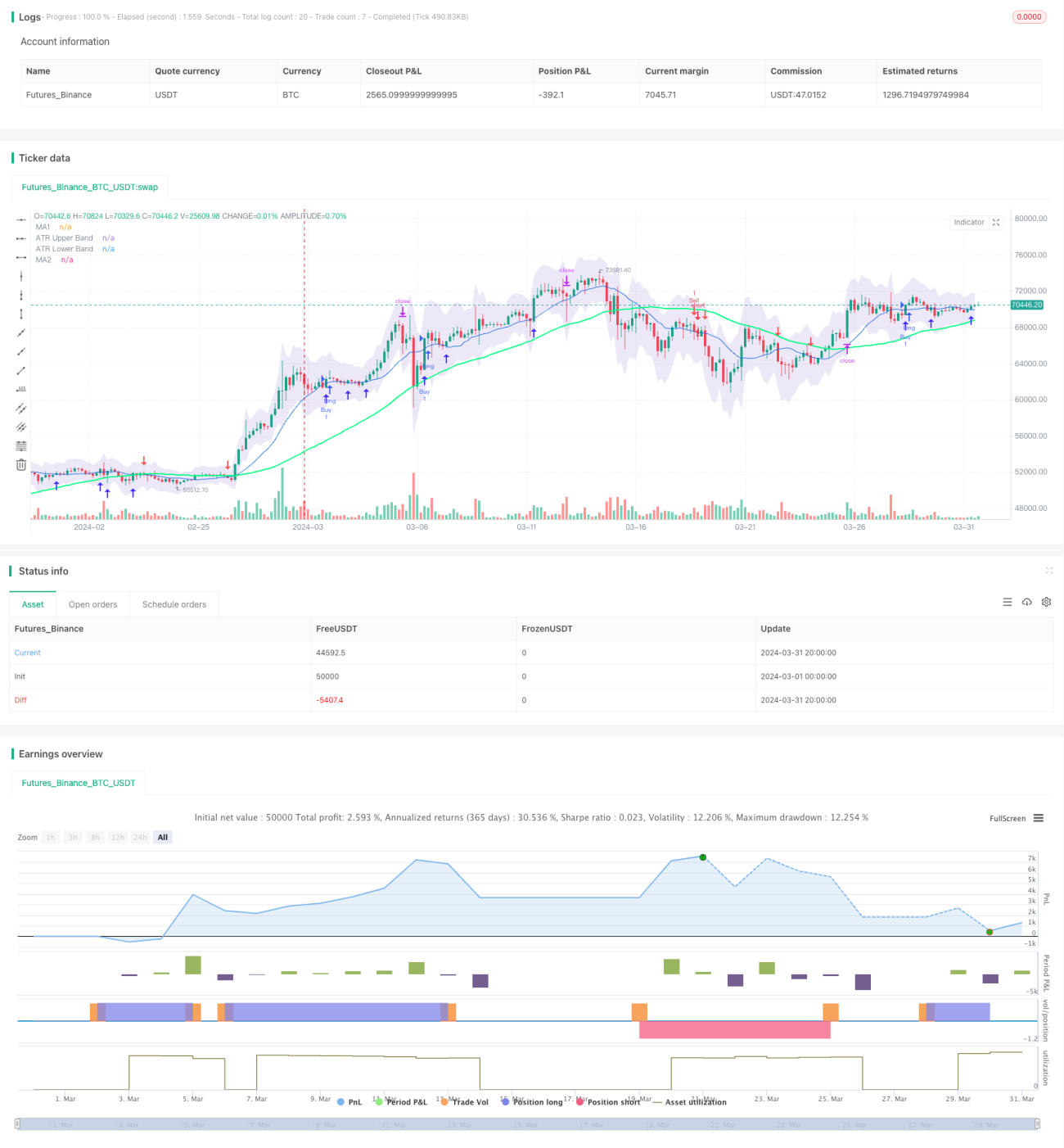

- দুটি ভিন্ন সময়কালের সরল মুভিং এভারেজ (SMA) গণনা করা হয়, ডিফল্ট সময়কাল যথাক্রমে 14 এবং 50।

- ATR সূচক গণনা করা হয়, যা বাজারের অস্থিরতা পরিমাপ করতে ব্যবহৃত হয়, ডিফল্ট সময়কাল 14।

- ATR উপরের এবং নীচের ব্যান্ড আঁকা হয়, যা দামের ওঠানামার রেফারেন্স রেঞ্জ হিসেবে কাজ করে। উপরের ব্যান্ডটি সর্বোচ্চ দামের সাথে ATR গুণিতক (ডিফল্ট 1.5) যোগ করে পাওয়া যায়, নীচের ব্যান্ডটি সর্বনিম্ন দাম থেকে ATR গুণিতক বিয়োগ করে পাওয়া যায়।

- যখন ক্লোজিং প্রাইস স্বল্পমেয়াদী মুভিং এভারেজকে উপরে ভেদ করে এবং স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের উপরে থাকে, তখন লং সিগন্যাল তৈরি হয় এবং K-লাইনের নীচে একটি উপরের দিকের তীর আঁকা হয়।

- যখন ক্লোজিং প্রাইস স্বল্পমেয়াদী মুভিং এভারেজকে নীচে ভেদ করে এবং স্বল্পমেয়াদী মুভিং এভারেজ দীর্ঘমেয়াদী মুভিং এভারেজের নীচে থাকে, তখন শর্ট সিগন্যাল তৈরি হয় এবং K-লাইনের উপরে একটি নীচের দিকের তীর আঁকা হয়।

- স্টপ লস এবং টেক প্রফিট সেট করা হয়, স্টপ লস হল সর্বনিম্ন দাম বিয়োগ ATR গুণিতক, টেক প্রফিট হল ওপেনিং প্রাইস যোগ (ওপেনিং প্রাইস - স্টপ লস) গুণিতক ২।

উপরের নীতিগুলি থেকে দেখা যায়, এই কৌশলটি মুভিং এভারেজ সিস্টেমের প্রবণতা বিচার এবং ATR সূচকের অস্থিরতা মাপার সমন্বয় ঘটায়, প্রধানত ট্রেন্ড ফোলোয়িং-এর উপর ভিত্তি করে, একই সাথে ড্রডাউন ঝুঁকি নিয়ন্ত্রণ করে, এটি একটি ট্রেন্ড-ভিত্তিক কৌশল।

সুবিধা বিশ্লেষণ

"ডাবল মুভিং এভারেজ ল্যাগ ব্রেকআউট কৌশল" এর নিম্নলিখিত সুবিধাগুলি রয়েছে:

- ট্রেন্ড ফোলোয়িং: মুভিং এভারেজ সিস্টেমের মাধ্যমে প্রবণতার দিক নির্ণয় করে বড় বাজারের ট্রেন্ড ধরা, বাজারের সাথে সামঞ্জস্য রেখে চলা।

- ঝুঁকি নিয়ন্ত্রণ: ATR সূচক ব্যবহার করে বাজারের অস্থিরতা মাপা এবং যুক্তিসঙ্গত স্টপ লস সেট করে ড্রডাউন গ্রহণযোগ্য সীমার মধ্যে রাখা।

- প্যারামিটার নমনীয়তা: মুভিং এভারেজ সময়কাল, ATR সময়কাল এবং গুণিতকের মতো প্যারামিটারগুলি বিভিন্ন বাজার এবং পণ্যের জন্য অপ্টিমাইজ এবং সামঞ্জস্য করা যেতে পারে, যার কিছু সাধারণ প্রযোজ্যতা রয়েছে।

- স্বজ্ঞাত ও স্পষ্ট: ট্রেডিং সংকেত সহজ এবং স্পষ্ট, বিভিন্ন স্তরের বিনিয়োগকারীদের জন্য উপযোগী।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির কিছু সুবিধা রয়েছে, তবুও নিম্নলিখিত ঝুঁকিগুলি বিদ্যমান:

- ঘন ঘন ট্রেডিং: যখন বাজারের অস্থিরতা বেশি থাকে এবং প্রবণতা স্পষ্ট না হয়, তখন এই কৌশলটি ঘন ঘন ট্রেডিং সংকেত তৈরি করতে পারে, যা ট্রেডিং খরচ বাড়িয়ে দেয়।

- ল্যাগ: মুভিং এভারেজ সিস্টেমের স্বভাবগতভাবে কিছু ল্যাগ থাকে, বাজারের মোড় ঘুরার প্রাথমিক পর্যায়ে কিছু ড্রডাউন দেখা যেতে পারে।

- প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন প্যারামিটার সেটিংস কৌশলের পারফরম্যান্সে বড় প্রভাব ফেলে, বিভিন্ন বাজার এবং পণ্যের জন্য প্যারামিটার অপ্টিমাইজ করা প্রয়োজন, যা বাস্তবায়নের জটিলতা বাড়ায়।

উপরের ঝুঁকিগুলির জন্য, নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ এবং উন্নতি করা যেতে পারে:

- ট্রেন্ড ফিল্টারিং: ট্রেডিং সংকেত তৈরির আগে, বড় সময়ের ফ্রেমের প্রবণতার দিক বিচার করা, শুধুমাত্র যখন বড় সময়ের ফ্রেমের প্রবণতা স্পষ্ট তখনই ট্রেড করা, যাতে ঘন ঘন ট্রেডিং কমানো যায়।

- স্টপ লস ও টেক প্রফিট অপ্টিমাইজেশন: ট্রেইলিং স্টপ লস, ভোলাটিলিটি স্টপ লস-এর মতো ডাইনামিক স্টপ লস পদ্ধতি এবং বাজারের অস্থিরতার উপর ভিত্তি করে ডাইনামিক টেক প্রফিট সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে, যা কৌশলের নমনীয়তা বাড়ায়।

- কম্বিনেশন অপ্টিমাইজেশন: এই কৌশলটিকে অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিষয়গুলির সাথে একত্রিত করা, যা কৌশলের স্থিতিশীলতা বাড়ায়।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন: বিভিন্ন পণ্য এবং সময়কালের জন্য স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা, যা ম্যানুয়াল প্যারামিটার টিউনিংয়ের কাজ কমায়। জেনেটিক অ্যালগরিদম, গ্রিড সার্চ ইত্যাদি পদ্ধতি ব্যবহার করা যেতে পারে।

- সংকেত ফিল্টারিং: ট্রেডিং সংকেত তৈরির পরে, অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিষয়গুলির মাধ্যমে দ্বিতীয়বার সংকেত নিশ্চিত করা, যাতে সংকেতের গুণমান উন্নত হয়। যেমন ভলিউম সূচক যোগ করে প্রবণতার শক্তি বিচার করা; ম্যাক্রো ইকোনমিক ডেটা যোগ করে পরিবেশটি ট্রেন্ড ধরে রাখার পক্ষে কিনা তা বিচার করা।

- পজিশন ম্যানেজমেন্ট: পজিশন খোলার সময়, বাজারের অস্থিরতা, অ্যাকাউন্টের ঝুঁকি ইত্যাদি ফ্যাক্টরের উপর ভিত্তি করে ডাইনামিকভাবে পজিশনের আকার সামঞ্জস্য করা, যা একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে। যেমন কেলি ফর্মুলা, ফিক্সড রেশিও পদ্ধতি ইত্যাদি ব্যবহার করে পজিশন ম্যানেজমেন্ট করা।

- মুভিং স্টপ লস: প্রাথমিক স্টপ লস ফিক্সড থাকে, দাম অনুকূল দিকে অগ্রসর হওয়ার সাথে সাথে স্টপ লসকেও অনুকূল দিকে সরানোর কথা বিবেচনা করা যেতে পারে, যাতে ড্রডাউন কমানো যায় এবং মূলধনের ব্যবহার দক্ষতা বৃদ্ধি পায়। প্রচলিত পদ্ধতিগুলির মধ্যে ট্রেইলিং স্টপ লস, ব্রেকআউট স্টপ লস ইত্যাদি রয়েছে।

উপরের অপ্টিমাইজেশনগুলি কৌশলের অভিযোজনযোগ্যতা, স্থিতিশীলতা এবং লাভজনকতা বাড়াতে পারে, তবে লক্ষ্য রাখতে হবে যে অতিরিক্ত অপ্টিমাইজেশন কার্ভ ফিটিং-এর দিকে নিয়ে যেতে পারে, যা নমুনার বাইরে খারাপ পারফরম্যান্স দিতে পারে, তাই নমুনার ভিতরে এবং বাইরে পর্যাপ্ত ব্যাকটেস্টিং যাচাই করা প্রয়োজন।

সারসংক্ষেপ

"ডাবল মুভিং এভারেজ ল্যাগ ব্রেকআউট কৌশল" একটি ক্লাসিক ট্রেন্ড ফোলোয়িং টাইপ কৌশল, যা মুভিং এভারেজ সিস্টেমের মাধ্যমে প্রবণতার দিক নির্ণয় করে এবং ATR সূচক ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে, ট্রেন্ড চিহ্নিত করার পাশাপাশি ঝুঁকি ব্যবস্থাপনার দিকেও নজর রাখে। যদিও কিছু ল্যাগ এবং ঘন ঘন ট্রেডিংয়ের সমস্যা রয়েছে, স্টপ লস ও টেক প্রফিট অপ্টিমাইজ করা, সংকেত ফিল্টারিং, প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন, পজিশন ম্যানেজমেন্ট ইত্যাদি পদ্ধতির মাধ্যমে এই কৌশলের কর্মক্ষমতা আরও উন্নত করা যেতে পারে, যা এটিকে একটি ব্যবহারিক কোয়ান্টিটেটিভ ট্রেডিং কৌশলে পরিণত করে।

- 1