সারসংক্ষেপ

এই কৌশলটি বিটকয়েন বাজারে ঊর্ধ্বমুখী সুযোগ ক্যাপচার করতে একাধিক মুভিং অ্যাভারেজ (VWMA), গড় দিকনির্দেশক সূচক (ADX) এবং চলমান দিকনির্দেশক সূচক (DMI) ব্যবহার করে। মূল্য গতি, প্রবণতার দিক এবং ট্রেডিং ভলিউমের মতো একাধিক প্রযুক্তিগত সূচককে একত্রিত করে, এই কৌশলটির লক্ষ্য হল শক্তিশালী ঊর্ধ্বমুখী প্রবণতা এবং পর্যাপ্ত গতিশীলতা সহ এন্ট্রি পয়েন্ট খুঁজে বের করা, একই সাথে কঠোরভাবে ঝুঁকি নিয়ন্ত্রণ করা।

কৌশলের নীতি

- ঊর্ধ্বমুখী ট্রেন্ড নির্ণয় করতে ৯-দিন এবং ১৪-দিনের VWMA ব্যবহার করা হয়। যখন স্বল্পমেয়াদী মুভিং অ্যাভারেজ দীর্ঘমেয়াদী মুভিং অ্যাভারেজকে উপরে অতিক্রম করে, তখন একটি ঊর্ধ্বমুখী সিগন্যাল তৈরি হয়।

- একটি অভিযোজিত মুভিং অ্যাভারেজ, যা ৮৯-দিনের সর্বোচ্চ এবং সর্বনিম্ন মূল্যের VWMA থেকে নির্মিত, একটি ট্রেন্ড ফিল্টার হিসাবে ব্যবহৃত হয়। ক্লোজিং প্রাইস বা ওপেনিং প্রাইস এই লাইনের উপরে থাকলেই কেবল পজিশন খোলার কথা বিবেচনা করা হয়।

- ADX এবং DMI সূচক দ্বারা ট্রেন্ডের শক্তি নিশ্চিত করা হয়। ADX ১৮-এর বেশি এবং +DI ও -DI-এর পার্থক্য ১৫-এর বেশি হলেই কেবল ট্রেন্ডটি যথেষ্ট শক্তিশালী বলে বিবেচিত হয়।

- ভলিউম পার্সেন্টাইল ফাংশন ব্যবহার করে ভলিউম ৬০% থেকে ৯৫% রেঞ্জের মধ্যে থাকা বারগুলো ফিল্টার করা হয়, যাতে খুব কম ভলিউমের সময়কাল এড়ানো যায়।

- স্টপ-লস পূর্ববর্তী ক্যান্ডেলের উচ্চতার ০.৯৬ থেকে ০.৯৯ গুণে সেট করা হয় এবং টাইমফ্রেম বাড়ার সাথে সাথে এটি হ্রাস পায়, যাতে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- পূর্বনির্ধারিত পজিশন হোল্ডিং টাইম শেষ হলে বা মূল্য অভিযোজিত মুভিং অ্যাভারেজের নিচে নেমে গেলে পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

- একাধিক প্রযুক্তিগত সূচককে একত্রিত করে, এটি ট্রেন্ড, গতি এবং ভলিউমের মতো একাধিক মাত্রা থেকে বাজারের অবস্থা মূল্যায়ন করে, ফলে সিগন্যাল আরও নির্ভরযোগ্য হয়।

- অভিযোজিত মুভিং অ্যাভারেজ এবং ভলিউম ফিল্টারিং মেকানিজম কার্যকরভাবে ভুয়া সিগন্যাল ফিল্টার করে এবং অকার্যকর ট্রেড কমায়।

- কঠোর স্টপ-লস সেটিং এবং পজিশন হোল্ডিং টাইমের সীমাবদ্ধতা কৌশলের ঝুঁকি এক্সপোজারকে অনেকাংশে কমিয়ে দেয়।

- কোডের মডুলার ডিজাইন, পড়ার ও রক্ষণাবেক্ষণের সুবিধা ভালো, যা আরও অপ্টিমাইজেশন এবং সম্প্রসারণের জন্য সহায়ক।

ঝুঁকি বিশ্লেষণ

- বাজার যখন দোদুল্যমান বা ট্রেন্ড স্পষ্ট নয়, তখন এই কৌশলটি প্রচুর ভুয়া সিগন্যাল তৈরি করতে পারে।

- স্টপ-লস পজিশন তুলনামূলকভাবে কাছাকাছি, ফলে বাজারের বড় ওঠানামার সময় অকালে স্টপ-লস ট্রিগার হতে পারে এবং ক্ষতি বাড়তে পারে।

- সামষ্টিক অর্থনৈতিক পরিস্থিতি এবং বড় ঘটনা বিবেচনায় না নেওয়ায়, "ব্ল্যাক সোয়ান" ঘটনার মুখে এটি অকার্যকর হতে পারে।

- প্যারামিটার সেটিং তুলনামূলকভাবে স্থির এবং অভিযোজন ক্ষমতার অভাব রয়েছে, ফলে বিভিন্ন বাজার পরিবেশে পারফরম্যান্স অস্থির হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- বাজারের পরিবেশ চিহ্নিত করতে আরও বেশি সূচক অন্তর্ভুক্ত করুন, যেমন রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), বলিঞ্জার ব্যান্ড ইত্যাদি, যাতে সিগন্যালের নির্ভরযোগ্যতা বাড়ে।

- স্টপ-লস পজিশনের জন্য গতিশীল অপ্টিমাইজেশন করুন, যেমন ATR বা শতাংশভিত্তিক স্টপ-লস ব্যবহার করে বিভিন্ন বাজারের অস্থিরতার সাথে মানিয়ে নিন।

- সামষ্টিক অর্থনৈতিক তথ্য এবং জনমত বিশ্লেষণ অন্তর্ভুক্ত করে কৌশলের ঝুঁকি নিয়ন্ত্রণ মডিউল শক্তিশালী করুন।

- প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশনের জন্য মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে কৌশলের অভিযোজন ক্ষমতা ও স্থিতিশীলতা বাড়ান।

উপসংহার

VWMA-ADX বিটকয়েন লং কৌশলটি মূল্য ট্রেন্ড, গতি, ভলিউম এবং অন্যান্য একাধিক প্রযুক্তিগত সূচককে সামগ্রিকভাবে বিবেচনা করে বিটকয়েন বাজারে ঊর্ধ্বমুখী সুযোগ কার্যকরভাবে ক্যাপচার করতে পারে। একইসাথে, কঠোর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা এবং স্পষ্ট পজিশন ক্লোজিং শর্তগুলির কারণে এই কৌশলের ঝুঁকি ভালোভাবে নিয়ন্ত্রণে থাকে। তবে, এই কৌশলের কিছু সীমাবদ্ধতাও রয়েছে, যেমন বাজার পরিবেশের পরিবর্তনের সাথে মানিয়ে নেওয়ার ক্ষমতার ঘাটতি এবং স্টপ-লস কৌশলে উন্নতির প্রয়োজন। ভবিষ্যতে সিগন্যালের নির্ভরযোগ্যতা, ঝুঁকি নিয়ন্ত্রণ, প্যারামিটার অপ্টিমাইজেশন ইত্যাদি দিক থেকে কাজ করে কৌশলের দৃঢ়তা এবং লাভজনক ক্ষমতা আরও বাড়ানো সম্ভব। সামগ্রিকভাবে, VWMA-ADX বিটকয়েন লং কৌশলটি বিনিয়োগকারীদের জন্য গতি এবং ট্রেন্ডের ভিত্তিতে একটি পদ্ধতিগত ট্রেডিং ধারণা প্রদান করে, যা আরও অনুসন্ধান ও উন্নতির যোগ্য।

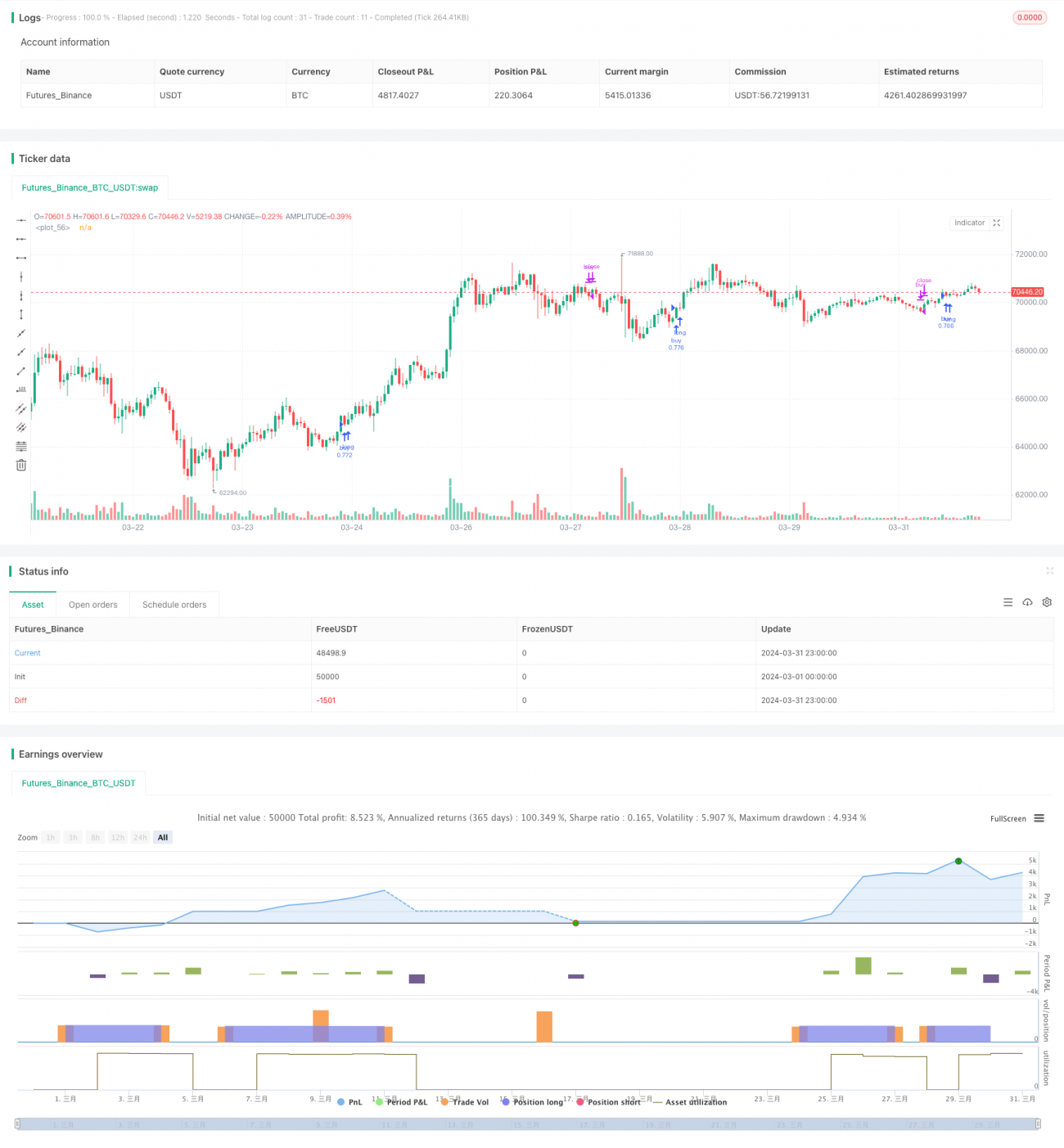

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Q_D_Nam_N_96

//@version=5

- 1