গড় লাইন ক্রসওভার + MACD ধীর লাইন মোমেন্টাম কৌশল

সারসংক্ষেপ

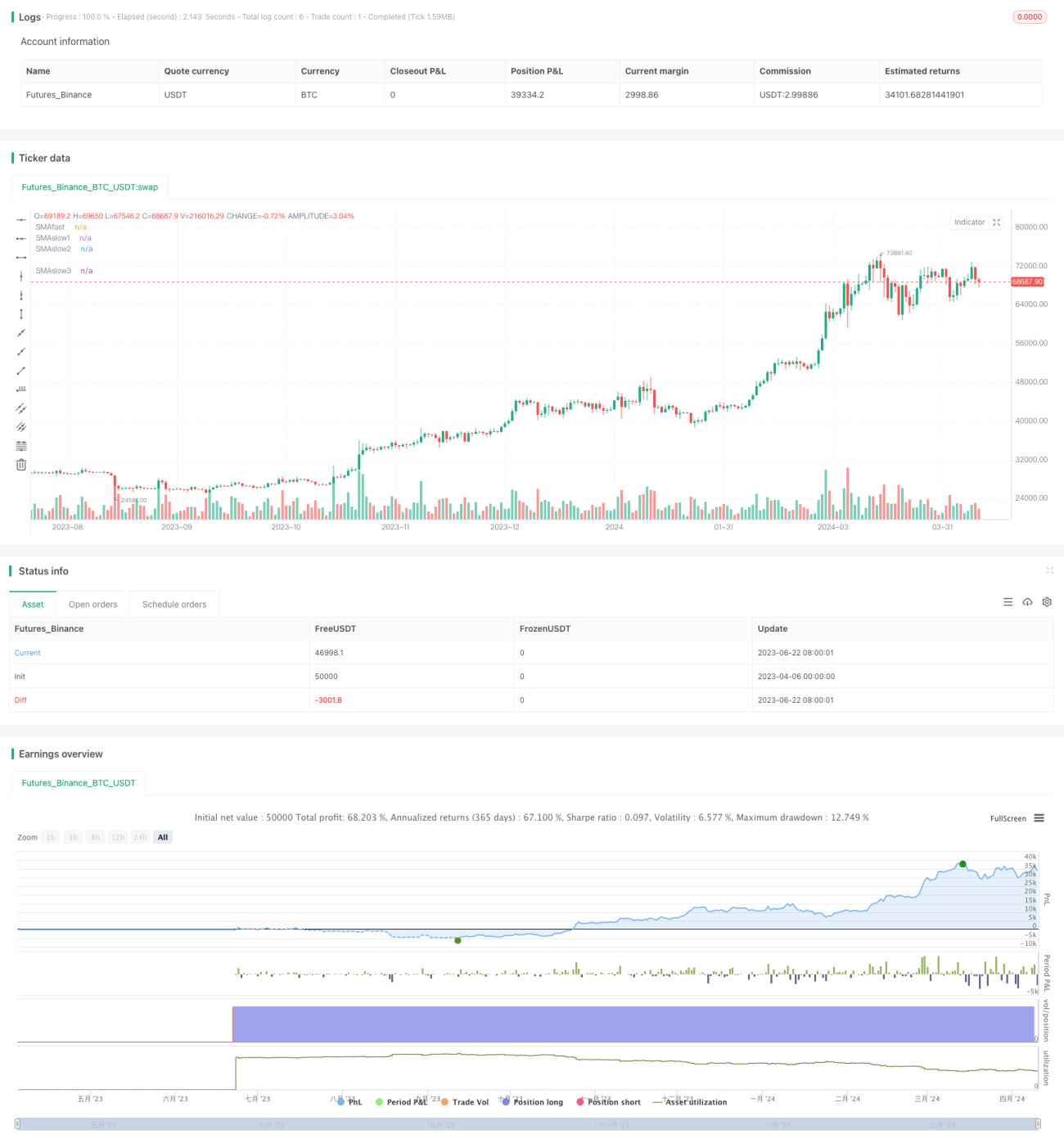

এই কৌশলটি চলমান গড় ক্রসওভার এবং MACD সূচককে প্রধান ট্রেডিং সংকেত হিসেবে ব্যবহার করে। কৌশলটি দ্রুত চলমান গড়ের সাথে একাধিক ধীর চলমান গড়ের ক্রসওভারকে ওপেন সংকেত হিসেবে গ্রহণ করে, এবং একই সাথে MACD ধীর রেখার বার চার্টের ইতিবাচক/নেতিবাচকতাকে ট্রেন্ড বিচারের ভিত্তি হিসেবে ব্যবহার করে। কৌশলটি ওপেন করার সময় একাধিক স্তরের লাভের লক্ষ্য ও ক্ষতি সীমিতকরণ নির্ধারণ করে এবং পজিশন ধরে রাখার সময় বাড়ার সাথে সাথে ধীরে ধীরে ক্ষতি সীমিতকরণের অবস্থান পরিবর্তন করে লাভ লক করে।

কৌশলের নীতি

- দ্রুত চলমান গড় ধীর চলমান গড় ১-এর সাথে ঊর্ধ্বমুখী ক্রসওভার করে, একই সাথে ক্লোজিং মূল্য ধীর চলমান গড় ২-এর উপরে থাকে এবং MACD বার চার্ট ০-এর চেয়ে বড় হয়, তাহলে লং (দীর্ঘ) পজিশন খোলা হয়;

- দ্রুত চলমান গড় ধীর চলমান গড় ১-এর সাথে নিম্নমুখী ক্রসওভার করে, একই সাথে ক্লোজিং মূল্য ধীর চলমান গড় ২-এর নিচে থাকে এবং MACD বার চার্ট ০-এর চেয়ে ছোট হয়, তাহলে শর্ট (ছোট) পজিশন খোলা হয়;

- ওপেন করার সময় একাধিক স্তরের লাভের লক্ষ্য ও ক্ষতি সীমিতকরণ নির্ধারণ করা হয়; লাভের লক্ষ্য ঝুঁকি সহনশীলতা অনুযায়ী নির্ধারণ করা হয়, এবং ক্ষতি সীমিতকরণের অবস্থান পজিশন ধরে রাখার সময়ের সাথে সাথে ক্রমাগত সমন্বয় করে ধীরে ধীরে লাভ লক করে;

- চলমান গড়ের পিরিয়ড, MACD প্যারামিটার, লাভের লক্ষ্য ও ক্ষতি সীমিতকরণের অবস্থান ইত্যাদি নমনীয়ভাবে সমন্বয় করা যায়, যাতে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

এই কৌশলটি চলমান গড় ক্রসওভার ব্যবহার করে ট্রেন্ড ধরা, এবং একই সাথে MACD সূচক দিয়ে দিক নিশ্চিত করে, ট্রেন্ড বিচারের নির্ভরযোগ্যতা বৃদ্ধি করে। একাধিক স্তরের লাভের লক্ষ্য ও ক্ষতি সীমিতকরণের ব্যবস্থা ঝুঁকি ও লাভ আরও ভালভাবে নিয়ন্ত্রণ করতে সাহায্য করে।

কৌশলের সুবিধা

- চলমান গড় ক্রসওভার একটি শাস্ত্রীয় ট্রেন্ড ট্র্যাকিং পদ্ধতি, যা সময়মতো ট্রেন্ডের গঠন শনাক্ত করতে পারে;

- একাধিক স্তরের চলমান গড় ব্যবহার করে ট্রেন্ডের শক্তি ও স্থায়িত্ব আরও ব্যাপকভাবে বিচার করা যায়;

- MACD সূচক ট্রেন্ড শনাক্ত করতে এবং মুমেন্টাম বিচার করতে কার্যকর, যা চলমান গড় ক্রসওভারের একটি শক্তিশালী পরিপূরক;

- একাধিক স্তরের লাভের লক্ষ্য ও গতিশীল ক্ষতি সীমিতকরণের ব্যবস্থা একদিকে ঝুঁকি নিয়ন্ত্রণ করে, অন্যদিকে লাভকে বাড়তে দেয়, যা সিস্টেমের স্থিতিশীলতা বৃদ্ধি করে;

- প্যারামিটার সমন্বয়যোগ্য, অভিযোজন ক্ষমতা বেশি, বিভিন্ন পণ্য ও সময়কাল অনুযায়ী নমনীয়ভাবে সেট করা যায়।

কৌশলের ঝুঁকি

- চলমান গড় ক্রসওভারে সিগন্যাল ল্যাগের ঝুঁকি রয়েছে, যা প্রাথমিক ট্রেন্ড মিস করতে পারে বা উচ্চ মূল্যে পজিশন নেওয়ার কারণ হতে পারে;

- প্যারামিটার ভুলভাবে সেট করলে অত্যধিক ট্রেডিং বা পজিশন ধরে রাখার সময় বেড়ে যেতে পারে, যা খরচ ও ঝুঁকি বাড়ায়;

- ক্ষতি সীমিতকরণের অবস্থান খুব আক্রমনাত্মক সেট করলে অকাল ক্ষতি সীমিতকরণ হতে পারে, এবং লাভের লক্ষ্য খুব রক্ষণশীল সেট করলে লাভ কমে যেতে পারে;

- ট্রেন্ডের হঠাৎ পরিবর্তন বা বাজারের অস্বাভাবিক আচরণের কারণে কৌশলটি অকার্যকর হতে পারে।

এই ঝুঁকিগুলি প্যারামিটার অপটিমাইজেশন, পজিশন সাইজ সমন্বয়, অতিরিক্ত শর্ত নির্ধারণ ইত্যাদির মাধ্যমে নিয়ন্ত্রণ করা যেতে পারে। তবে কোনো কৌশলই সম্পূর্ণ ঝুঁকি এড়াতে পারে না, বিনিয়োগকারীদের সতর্কতার সাথে বিবেচনা করা প্রয়োজন।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- আরও সূচক, যেমন RSI, বোলিঞ্জার ব্যান্ড ইত্যাদি অন্তর্ভুক্ত করা যেতে পারে, যা ট্রেন্ড ও সংকেত আরও নিশ্চিত করে;

- লাভের লক্ষ্য ও ক্ষতি সীমিতকরণের অবস্থান আরও সূক্ষ্মভাবে অপটিমাইজ করা যেতে পারে, যেমন ATR বা শতাংশ ভিত্তিক লাভের লক্ষ্য ও ক্ষতি সীমিতকরণ বিবেচনা করা;

- বাজারের অস্থিরতা অনুযায়ী প্যারামিটার গতিশীলভাবে সমন্বয় করা যেতে পারে, যা অভিযোজন ক্ষমতা বাড়ায়;

- পজিশন ম্যানেজমেন্ট মডিউল অন্তর্ভুক্ত করা যেতে পারে, যা ঝুঁকির অবস্থা অনুযায়ী পজিশনের আকার সমন্বয় করে;

- কৌশলটিকে একীভূত করা যেতে পারে, একটি কৌশল পোর্টফোলিও তৈরি করে ঝুঁকি ছড়িয়ে দেওয়া যেতে পারে।

নিরবিচ্ছিন্ন অপটিমাইজেশন ও উন্নতির মাধ্যমে কৌশলটি আরও স্থিতিশীল ও নির্ভরযোগ্য হয়ে উঠতে পারে, পরিবর্তনশীল বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। তবে অপটিমাইজেশন সতর্কতার সাথে করতে হবে, অত্যধিক ফিটিং এড়িয়ে চলতে হবে।

সারসংক্ষেপ

এই কৌশলটি চলমান গড় ক্রসওভার ও MACD সূচকের সমন্বয়ে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। একাধিক স্তরের চলমান গড় ও মাল্টি-পজিশন ব্যবস্থাপনার নকশা সিস্টেমের ট্রেন্ড শনাক্তকরণ ক্ষমতা ও ঝুঁকি নিয়ন্ত্রণ ক্ষমতা বৃদ্ধি করে। কৌশলটির যুক্তি পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ, যা আরও অপটিমাইজেশন ও উন্নতির জন্য উপযুক্ত। তবে বাস্তব প্রয়োগে সতর্ক থাকা প্রয়োজন, ঝুঁকি নিয়ন্ত্রণে মনোযোগ দিতে হবে। যথাযথ অপটিমাইজেশন ও কনফিগারেশনের মাধ্যমে এই কৌশলটি একটি স্থিতিশীল ও কার্যকর ট্রেডিং টুল হয়ে উঠতে পারে।

- 1