গতিবেগ RSI নির্দেশকের উপর ভিত্তি করে উচ্চ-ফ্রিকোয়েন্সি বিপরীত ট্রেডিং কৌশল

সারসংক্ষেপ

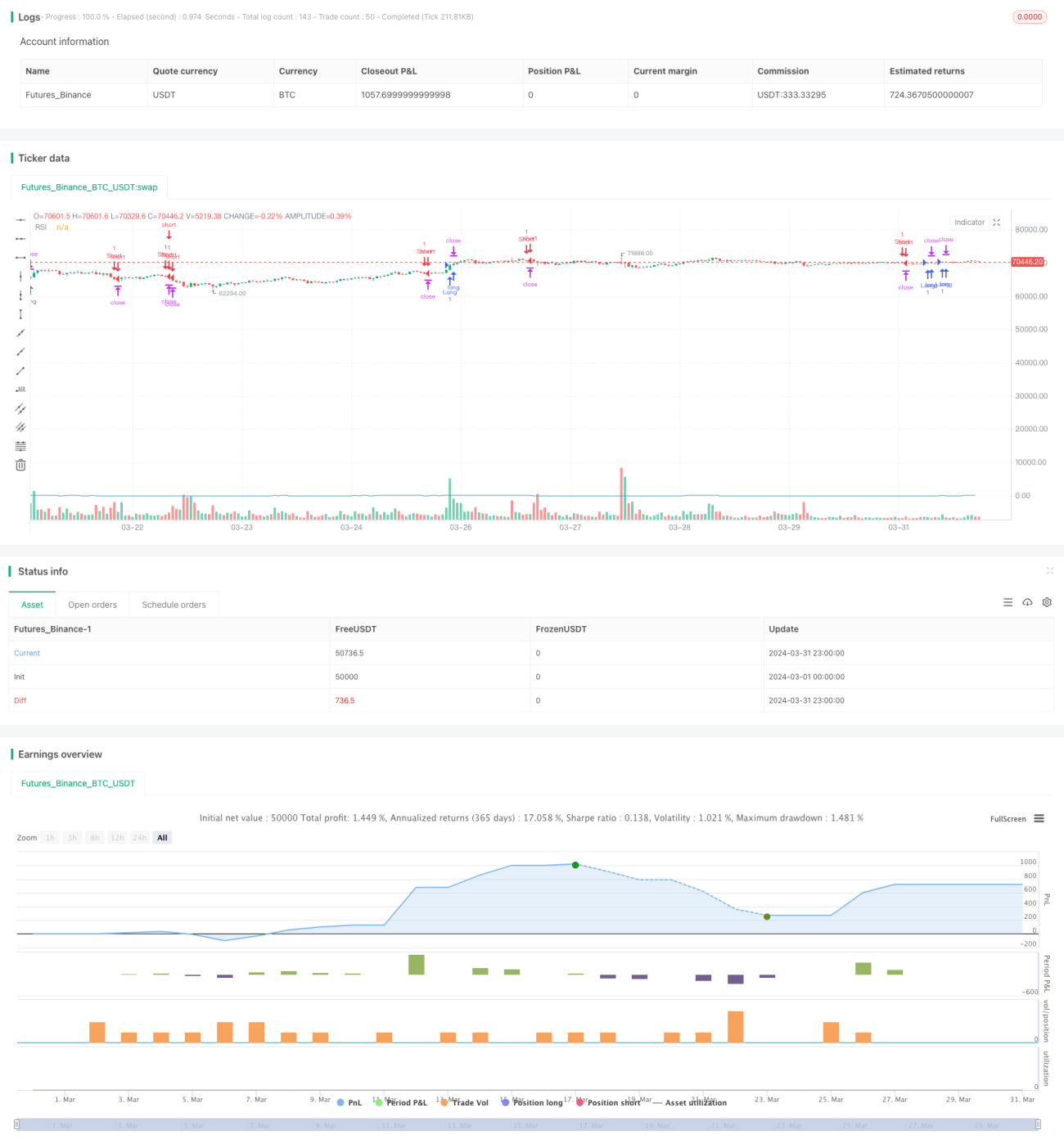

এই কৌশলটি RSI সূচক ব্যবহার করে মূল্য গতিবেগ মাপে, RSI পরিবর্তনের আদর্শ বিচ্যুতি গণনা করে প্রবেশের সময় নির্ধারণ করে। যখন RSI গতিবেগ আদর্শ বিচ্যুতি থ্রেশহোল্ড অতিক্রম করে এবং পূর্ববর্তী মুহূর্তের গতিবেগের তুলনায় ক্ষয় ফ্যাক্টর গুণিতকের চেয়ে কম হয়, তখন লং পজিশন খোলা হয়; বিপরীতভাবে শর্ট পজিশন খোলা হয়। কৌশলটি লিমিট অর্ডার দিয়ে পজিশন বন্ধ করে, লাভের লক্ষ্য এবং স্টপ লস পয়েন্ট নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটি প্রতিটি মূল্য পরিবর্তনে কার্যকর হয়, যাতে সমস্ত সম্ভাব্য মূল্য ওঠানামা ধরা যায়।

কৌশল নীতি

- RSI সূচক গণনা করা হয়, যা মূল্য গতিবেগ মাপে।

- RSI পরিবর্তনের আদর্শ বিচ্যুতি গণনা করা হয়, যা প্রবেশের থ্রেশহোল্ড নির্ধারণ করে।

- RSI গতিবেগ গণনা করা হয়, অর্থাৎ RSI-এর পরিবর্তনের পরিমাণ।

- যখন RSI গতিবেগ আদর্শ বিচ্যুতি থ্রেশহোল্ড অতিক্রম করে এবং পূর্ববর্তী মুহূর্তের গতিবেগের তুলনায় ক্ষয় ফ্যাক্টর গুণিতকের চেয়ে কম হয়, তখন লং পজিশন খোলা হয়।

- যখন RSI গতিবেগ নেতিবাচক আদর্শ বিচ্যুতি থ্রেশহোল্ডের নিচে থাকে এবং পূর্ববর্তী মুহূর্তের গতিবেগের তুলনায় ক্ষয় ফ্যাক্টর গুণিতকের চেয়ে বেশি হয়, তখন শর্ট পজিশন খোলা হয়।

- লিমিট অর্ডার দিয়ে পজিশন বন্ধ করা হয়, লাভের লক্ষ্য এবং স্টপ লস পয়েন্ট নির্ধারণ করে।

- কৌশলটি প্রতিটি মূল্য পরিবর্তনে কার্যকর হয়, যাতে সমস্ত সম্ভাব্য মূল্য ওঠানামা ধরা যায়।

কৌশলের সুবিধা

- উচ্চ ফ্রিকোয়েন্সি কার্যকর, যা আরও ট্রেডিং সুযোগ ধরা সম্ভব করে।

- RSI গতিবেগ এবং আদর্শ বিচ্যুতি থ্রেশহোল্ড ব্যবহার করে, যা মূল্য প্রবণতা স্পষ্ট হলে ট্রেডে প্রবেশ করতে সাহায্য করে।

- ক্ষয় ফ্যাক্টর অন্তর্ভুক্ত করা হয়েছে, যা চরম বাজারে প্রবেশ এড়িয়ে ঝুঁকি কমায়।

- লিমিট অর্ডার দিয়ে পজিশন বন্ধ করা হয়, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

- প্রোগ্রামেটিক ট্রেডিং, যা কার্যকর এবং মানবিক আবেগের হস্তক্ষেপ এড়ায়।

কৌশলের ঝুঁকি

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিংয়ের ফলে লেনদেনের খরচ বেশি হতে পারে।

- RSI সূচক নিস্তেজ হয়ে যেতে পারে, যার ফলে ট্রেড সংকেত ব্যর্থ হতে পারে।

- আদর্শ বিচ্যুতি থ্রেশহোল্ড এবং ক্ষয় ফ্যাক্টরের সেটিং বাজার অবস্থার উপর ভিত্তি করে অপ্টিমাইজ করা প্রয়োজন, অন্যথায় ঘন ঘন ট্রেড বা মিস করা সুযোগ হতে পারে।

- লিমিট অর্ডার দিয়ে পজিশন বন্ধ করলে পজিশন দীর্ঘ সময় ধরে থাকতে পারে, যা বেশি ঝুঁকি বহন করে।

- চরম বাজার পরিস্থিতিতে কৌশলটি খারাপ পারফর্ম করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- আরও সূচক অন্তর্ভুক্ত করা, যেমন মূল্য আচরণ সূচক, যাতে ট্রেড সংকেতের নির্ভুলতা বাড়ে।

- আদর্শ বিচ্যুতি থ্রেশহোল্ড এবং ক্ষয় ফ্যাক্টরের সেটিং অপ্টিমাইজ করা, যাতে বিভিন্ন বাজার অবস্থার সাথে মানিয়ে নেওয়া যায়।

- পজিশন ম্যানেজমেন্ট অন্তর্ভুক্ত করা, বাজারের অস্থিরতা অনুযায়ী পজিশনের আকার সামঞ্জস্য করে ঝুঁকি নিয়ন্ত্রণ করা।

- ট্রেন্ড ফিল্টারিং বিবেচনা করা, যাতে স্পষ্ট প্রবণতায় ট্রেড করা যায় এবং রেঞ্জ মার্কেটে ঘন ঘন ট্রেড এড়ানো যায়।

- লাভের লক্ষ্য এবং স্টপ লস পয়েন্টের সেটিং অপ্টিমাইজ করা, যাতে কৌশলের ঝুঁকি-লাভের অনুপাত উন্নত হয়।

সারসংক্ষেপ

এই কৌশলটি RSI গতিবেগ এবং আদর্শ বিচ্যুতি থ্রেশহোল্ড ব্যবহার করে উচ্চ ফ্রিকোয়েন্সি পরিবেশে রিভার্সাল ট্রেডিং করে। ক্ষয় ফ্যাক্টর এবং লিমিট অর্ডার দিয়ে পজিশন বন্ধ করার মাধ্যমে, কৌশলটি ঝুঁকি নিয়ন্ত্রণ করার পাশাপাশি মূল্য ওঠানামার ফলে সৃষ্ট ট্রেডিং সুযোগ ধরে। তবে, বাস্তব প্রয়োগে কৌশলটিকে আরও অপ্টিমাইজ করা প্রয়োজন, যেমন আরও সূচক অন্তর্ভুক্ত করা, প্যারামিটার সেটিং অপ্টিমাইজ করা, পজিশন ম্যানেজমেন্ট এবং ট্রেন্ড ফিল্টারিং অন্তর্ভুক্ত করা, যাতে কৌশলের স্থায়িত্ব এবং লাভজনকতা বাড়ে।

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1