পরিবর্তিত হাল মুভিং এভারেজ এবং ইচিমোকু ভারসাম্যের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

ওভারভিউ

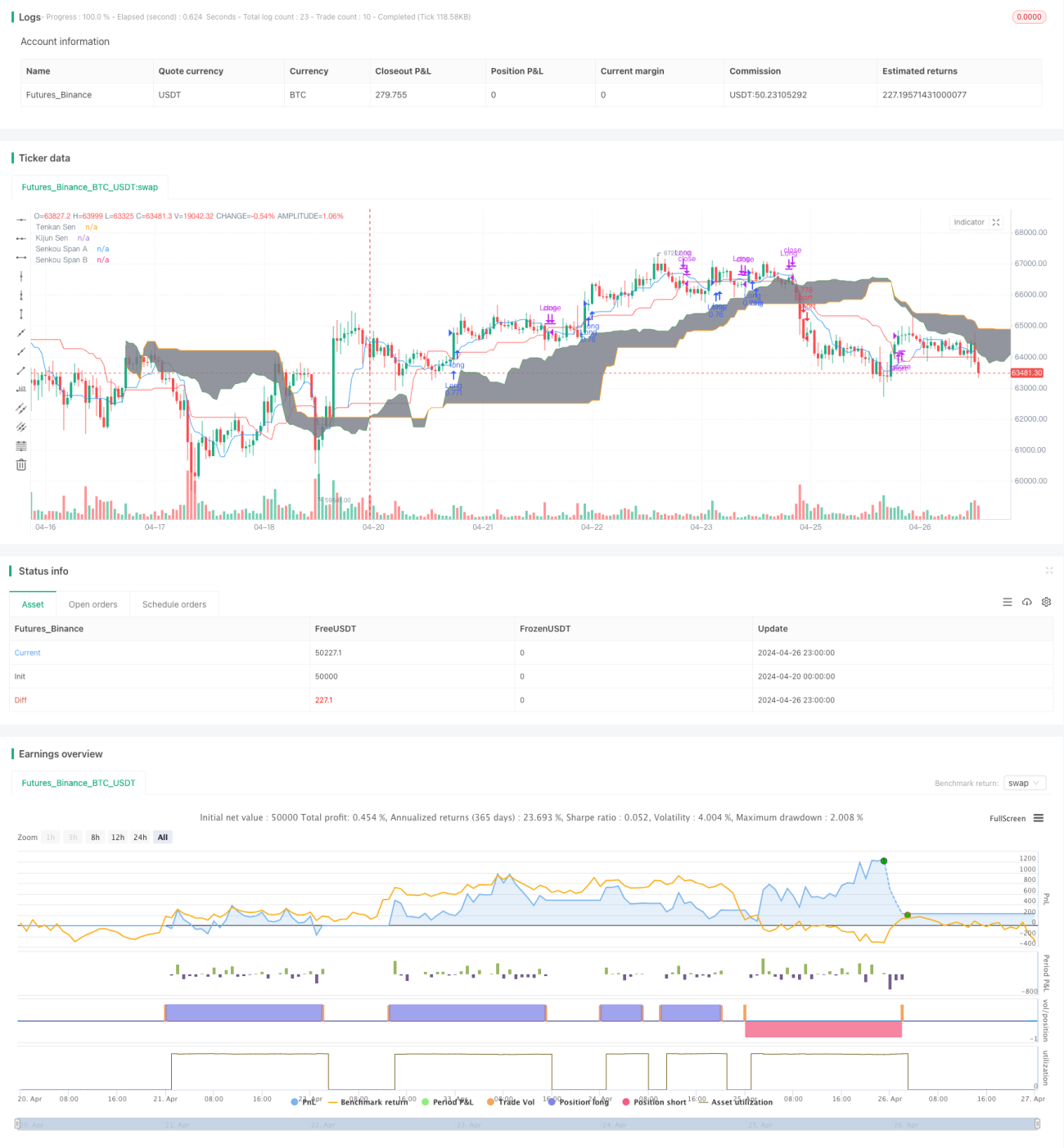

এই কৌশলটি সংশোধিত হুল মুভিং এভারেজ ((HMA) এবং একনজরে ভারসাম্য ((Ichimoku Kinko Hyo) দুটি প্রযুক্তিগত সূচককে সংযুক্ত করে, যা বাজারের মাঝারি এবং দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করার জন্য। কৌশলটির মূল ধারণাটি হ'ল এইচএমএ এবং একনজরে ভারসাম্য বজায় রাখার বেঞ্চমার্ক লাইন ((কিজুন সেন) এর ক্রস সিগন্যাল ব্যবহার করা, যখন একনজরে ভারসাম্য বজায় রাখার মেঘ ((কুমো) এর সাথে মিলিত হয় ফিল্টার শর্ত হিসাবে, যাতে বাজারের প্রবণতা দিকটি বিচার করতে এবং ট্রেড করতে পারে।

কৌশল নীতি

- হিসাব সংশোধিত হুল মুভিং এভারেজ (HMA)

- WMA (ওভারলেটেড মুভিং এভারেজ) গণনা করা হয় এবং ডাবল মসৃণকরণ করা হয়, যা সংশোধিত HMA প্রদান করে

- প্রথম দৃষ্টিতে সুষম সূচকগুলি গণনা করা

- টার্নওভার লাইন (টেনেকান সেন), বেঞ্চলাইন (কিজুন সেন), প্রি-অর্ডার লাইন (সেনকু স্প্যান এ) এবং প্রি-অর্ডার লাইন (সেনকু স্প্যান বি) গণনা করুন

- ট্রেডিং সিগন্যাল তৈরি করা

- যখন HMA বেসলাইন অতিক্রম করে এবং ক্লোজ-আপ মূল্য মেঘের উপরে থাকে, তখন একটি মাল্টিসিগন্যাল তৈরি হয়

- যখন HMA বেঞ্চলাইন অতিক্রম করে এবং ক্লাউডের নীচে ক্লোজ-অফ মূল্য থাকে, তখন একটি স্বল্প সংকেত উত্পন্ন হয়

- লেনদেন

- ট্রেডিং সিগন্যালের উপর ভিত্তি করে ট্রেডিং অপারেশন করুন

- লেনদেন থেকে বেরিয়ে আসা

- যখন HMA বিপরীত দিকের বেঞ্চলাইন অতিক্রম করে, তখন বর্তমান অবস্থান থেকে বেরিয়ে আসা

কৌশলগত সুবিধা

- এইচএমএ এবং একনজরে ভারসাম্য দুটি কার্যকর প্রবণতা ট্র্যাকিং সূচককে একত্রিত করে যা বাজারের প্রবণতাকে আরও ভালভাবে ক্যাপচার করতে পারে

- একটি সুষম মেঘকে ফিল্টারিংয়ের শর্ত হিসাবে ব্যবহার করে, এটি কার্যকরভাবে মিথ্যা সংকেত হ্রাস করতে পারে এবং ব্যবসায়ের সাফল্যের হার বাড়িয়ে তুলতে পারে

- সংশোধিত এইচএমএগুলি ঐতিহ্যগত মুভিং এভারেজের তুলনায় দ্রুততর প্রতিক্রিয়া এবং কম বিলম্বের সাথে বাজারের পরিবর্তনের সময়মত প্রতিফলন করে

- বিভিন্ন বাজার এবং সময়কালের জন্য কৌশলগত যুক্তি পরিষ্কার, সহজে বোঝা যায় এবং বাস্তবায়িত হয়

কৌশলগত ঝুঁকি

- বাজারের অস্থিরতা বা অস্পষ্ট প্রবণতার সময় এই কৌশলটি আরও ভুয়া সংকেত তৈরি করতে পারে, যার ফলে ঘন ঘন লেনদেন এবং তহবিলের ক্ষতি হয়

- কৌশলগত প্যারামিটার সেটিং ট্রেডিং ফলাফলের উপর একটি বড় প্রভাব আছে, বিভিন্ন প্যারামিটার সমন্বয় বিভিন্ন কর্মক্ষমতা হতে পারে

- এই কৌশলটি বাজারের অপ্রত্যাশিত ঘটনা এবং অযৌক্তিক আচরণকে বিবেচনা করে না যা চরম বাজার পরিস্থিতিতে আরও বেশি ঝুঁকির সম্মুখীন হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সংকেতের নির্ভরযোগ্যতা এবং স্থায়িত্ব বাড়ানোর জন্য অন্যান্য প্রযুক্তিগত সূচক বা বাজার সংবেদন সূচকগুলি প্রবর্তন করা

- কৌশলগত প্যারামিটারগুলিকে অপ্টিমাইজ করা, যেমন মেশিন লার্নিং বা জেনেটিক অ্যালগরিদমের মাধ্যমে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পাওয়া

- ঝুঁকি ব্যবস্থাপনা মডিউল যোগ করার কথা বিবেচনা করুন, যেমন স্টপ লস স্টপ, পজিশন ম্যানেজমেন্ট ইত্যাদি, কৌশলগত ঝুঁকি ফাঁক নিয়ন্ত্রণ করতে

- বিভিন্ন বাজার এবং সময়কালের বৈশিষ্ট্য অনুসারে কৌশলগুলিকে লক্ষ্যবস্তুভাবে সামঞ্জস্য এবং অনুকূলিতকরণ

সারসংক্ষেপ

এই কৌশলটি সংশোধিত হুল মুভিং এভারেজ এবং প্রথম দৃষ্টিভঙ্গির সমীকরণের সাথে একত্রিত হয়ে একটি অপেক্ষাকৃত স্থিতিশীল প্রবণতা-ট্র্যাকিং ট্রেডিং সিস্টেম তৈরি করে। কৌশলটির লজিকটি পরিষ্কার এবং বাস্তবায়নের জন্য সহজ, তবে এটির কিছু সুবিধা রয়েছে। তবে, কৌশলটির কার্যকারিতা এখনও বাজার পরিস্থিতি এবং প্যারামিটার সেটিংয়ের দ্বারা প্রভাবিত হয় এবং আরও অপ্টিমাইজেশন এবং উন্নতির প্রয়োজন। বাস্তব প্রয়োগে, কৌশলটি নির্দিষ্ট বাজার বৈশিষ্ট্য এবং ঝুঁকি পছন্দগুলির সাথে সংযুক্ত করা উচিত, যাতে আরও ভাল ব্যবসায়ের ফলাফল অর্জনের জন্য যথাযথভাবে সামঞ্জস্য করা এবং পরিচালনা করা উচিত।

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1