স্কুইজ ব্যাকটেস্ট ট্রান্সফরমার v2.0

সংক্ষিপ্ত বিবরণ

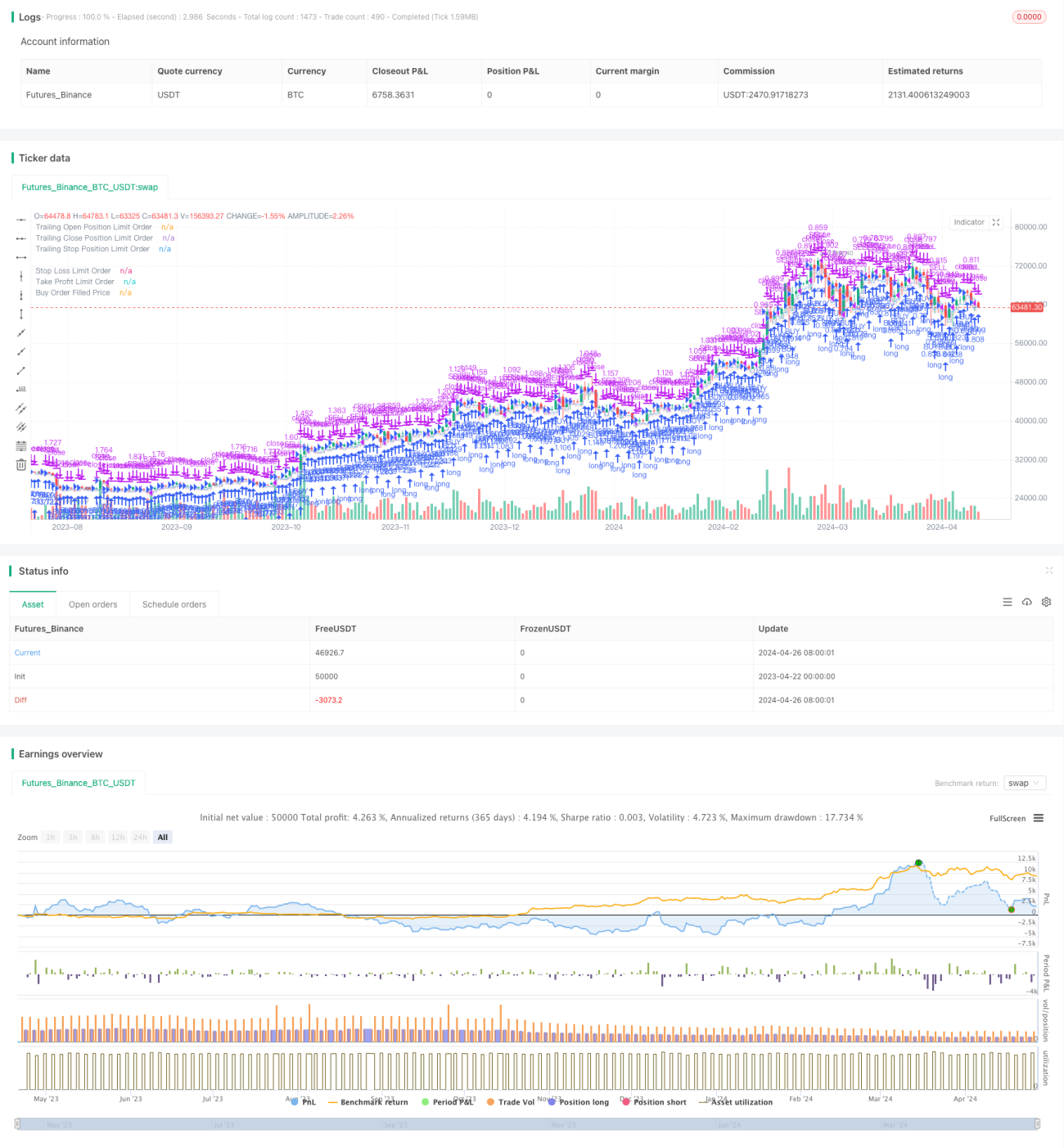

স্কুইজ ব্যাকটেস্ট ট্রান্সফরমার v2.0 হল একটি স্কুইজ-ভিত্তিক কৌশলের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং সিস্টেম। এটি এন্ট্রি, স্টপ লস এবং টেক প্রফিট শতাংশ, সেইসাথে সর্বোচ্চ ধারণকালের মতো প্যারামিটার সেট করে নির্দিষ্ট সময়সীমার মধ্যে কৌশলটি ব্যাকটেস্ট করে। কৌশলটি বহু-দিকনির্দেশক ট্রেডিং সমর্থন করে, যা ট্রেডিং দিক নমনীয়ভাবে লং বা শর্ট সেট করতে পারে। একই সময়ে, এটি ব্যাকটেস্ট সময়কাল নির্ধারণের জন্য সমৃদ্ধ বিকল্প সরবরাহ করে, যা নির্দিষ্ট সময়সীমা বা সর্বোচ্চ ব্যাকটেস্ট সময় নির্বাচন করা সহজ করে তোলে।

কৌশল নীতি

- প্রথমত, ব্যবহারকারীর সেট করা ব্যাকটেস্ট সময়কালের প্যারামিটার অনুযায়ী ব্যাকটেস্টের শুরু এবং শেষ সময় নির্ধারণ করা হয়।

- ব্যাকটেস্ট সময়কালে, যদি বর্তমানে কোনো পজিশন না থাকে এবং মূল্য এন্ট্রি মূল্যে পৌঁছায় (ওপেন শতাংশের ভিত্তিতে গণনা করা হয়), তাহলে পজিশন খোলা হয় এবং একই সাথে স্টপ লস এবং টেক প্রফিট মূল্য সেট করা হয় (স্টপ লস এবং টেক প্রফিট শতাংশের ভিত্তিতে গণনা করা হয়)।

- যদি ইতিমধ্যে পজিশন থাকে, তাহলে পূর্বের টেক প্রফিট/স্টপ লস অর্ডার বাতিল করে নতুন টেক প্রফিট/স্টপ লস মূল্য সেট করা হয় (বর্তমান গড় পজিশন মূল্যের ভিত্তিতে গণনা করা হয়)।

- যদি সর্বোচ্চ ধারণকাল সেট করা থাকে, যখন ধারণকাল সর্বোচ্চ মানে পৌঁছায়, তখন জোরপূর্বক পজিশন বন্ধ করা হয়।

- কৌশলটি লং এবং শর্ট উভয় দিকের ট্রেডিং সমর্থন করে।

কৌশলের সুবিধা

- প্যারামিটার সেটিং নমনীয়, যা বিভিন্ন বাজার পরিস্থিতি এবং ট্রেডিং প্রয়োজন অনুযায়ী সমন্বয় করা যায়।

- বহু-দিকনির্দেশক ট্রেডিং সমর্থন করে, যা বিভিন্ন বাজার পরিস্থিতিতে মুনাফা অর্জন করতে পারে।

- ব্যাকটেস্ট সময়কাল নির্ধারণের জন্য সমৃদ্ধ বিকল্প সরবরাহ করে, যা সহজেই ঐতিহাসিক ডেটা ব্যাকটেস্ট এবং বিশ্লেষণ করতে সাহায্য করে।

- স্টপ লস এবং টেক প্রফিট সেটিংস কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে এবং তহবিল ব্যবহারের দক্ষতা বাড়াতে পারে।

- সর্বোচ্চ ধারণকাল সেটিংস দীর্ঘ সময় ধরে পজিশন ধরে রাখার কারণে বাজার ঝুঁকি এড়াতে পারে।

কৌশলের ঝুঁকি

- এন্ট্রি মূল্য, স্টপ লস মূল্য এবং টেক প্রফিট মূল্যের সেটিং কৌশলের মুনাফার উপর বড় প্রভাব ফেলে; অপ্রয়োজনীয় প্যারামিটার সেটিং ক্ষতির কারণ হতে পারে।

- বাজারে তীব্র ওঠানামার সময়, পজিশন খোলার পরপরই স্টপ লস ট্রিগার হতে পারে, ফলে ক্ষতি হতে পারে।

- যদি পজিশন ধারণকালের সময় সর্বোচ্চ সময়ে পৌঁছানোর কারণে পজিশন বন্ধ হয়, তাহলে পরবর্তী মুনাফার সুযোগ হারানো সম্ভব।

- কিছু বিশেষ বাজার পরিস্থিতিতে (যেমন সাইডওয়ে মার্কেট) কৌশলটির কার্যকারিতা কম হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- আরও প্রযুক্তিগত সূচক বা বাজার অনুভূতি সূচক অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, এন্ট্রি, স্টপ লস এবং টেক প্রফিট শর্তাবলী অপ্টিমাইজ করার জন্য, কৌশলের স্থিতিশীলতা এবং লাভজনকতা উন্নত করতে।

- সর্বোচ্চ ধারণকালের সেটিংসের জন্য, বাজারের অস্থিরতা এবং পজিশনের লাভ-ক্ষতির উপর ভিত্তি করে গতিশীলভাবে সমন্বয় করা যেতে পারে, নির্দিষ্ট সময়ে পজিশন বন্ধের কারণে সৃষ্ট সুযোগ খরচ এড়াতে।

- সাইডওয়ে মার্কেটের বৈশিষ্ট্যের জন্য, রেঞ্জ ব্রেকআউট বা ট্রেন্ড রিভার্সাল নিশ্চিতকরণের মতো লজিক যুক্ত করা যেতে পারে, ঘন ঘন ট্রেডিংয়ের খরচ কমাতে।

- পজিশন ম্যানেজমেন্ট এবং অর্থ ব্যবস্থাপনা কৌশল অন্তর্ভুক্ত করার কথা বিবেচনা করা, একক ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করতে এবং তহবিল ব্যবহারের দক্ষতা ও স্থিতিশীলতা বাড়াতে।

সারসংক্ষেপ

স্কুইজ ব্যাকটেস্ট ট্রান্সফরমার v2.0 হল একটি স্কুইজ-ভিত্তিক কৌশলের পরিমাণগত ট্রেডিং সিস্টেম, যা নমনীয় প্যারামিটার সেটিং এবং বহু-দিকনির্দেশক ট্রেডিং সমর্থনের মাধ্যমে বিভিন্ন বাজার পরিবেশে ট্রেড করতে পারে। একই সময়ে, সমৃদ্ধ ব্যাকটেস্ট সময়কাল সেটিং বিকল্প এবং টেক প্রফিট/স্টপ লস সেটিংস ব্যবহারকারীদের ঐতিহাসিক ডেটা বিশ্লেষণ এবং ঝুঁকি নিয়ন্ত্রণে সাহায্য করতে পারে। তবে, কৌশলের কার্যকারিতা প্যারামিটার সেটিং দ্বারা ব্যাপকভাবে প্রভাবিত হয়, তাই বাজার বৈশিষ্ট্য এবং ট্রেডিং প্রয়োজনের ভিত্তিতে অপ্টিমাইজ এবং উন্নত করতে হবে, কৌশলের স্থিতিশীলতা এবং লাভজনকতা বৃদ্ধি করতে। ভবিষ্যতে আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করা, সর্বোচ্চ ধারণকাল গতিশীলভাবে সমন্বয় করা, সাইডওয়ে মার্কেট কৌশল অপ্টিমাইজ করা এবং পজিশন ও অর্থ ব্যবস্থাপনা শক্তিশালী করার দিকনির্দেশনা বিবেচনা করা যেতে পারে।

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1