OBV ও MA ক্রসওভার সংকেতের উপর ভিত্তি করে ট্রেন্ড ফলোয়িং কৌশল

সংক্ষিপ্ত বিবরণ

এই স্ট্র্যাটেজিটির নাম "OBVious MA Strategy - OBV ও MA ক্রস সিগন্যালের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল"। এর মূলনীতি হল, ট্রেডিং সিগন্যাল তৈরির জন্য OBV (On Balance Volume) সূচক এবং মুভিং এভারেজের ক্রস ব্যবহার করা। OBV অগ্রগামী ট্রেন্ড সিগন্যাল প্রদান করতে পারে; এই স্ট্র্যাটেজি OBV-কে মুভিং এভারেজ অতিক্রম করার শর্তকে এন্ট্রি এবং এক্সিটের শর্ত হিসেবে ব্যবহার করে ট্রেন্ড ধরে রাখে। একই সাথে পৃথক এন্ট্রি MA এবং এক্সিট MA ব্যবহার করলে পজিশন ধারণের সময় আরও নমনীয়ভাবে নিয়ন্ত্রণ করা যায়। যদিও এটি একটি সাধারণ ডেমো, তবু এটি দেখায় কিভাবে কার্যকরভাবে OBV ব্যবহার করে ভলিউম-মূল্য বিশ্লেষণ করা যায়।

কৌশলের নীতি

- OBV সূচকের মান গণনা: বর্তমান ক্লোজিং মূল্য পূর্ববর্তী ক্যান্ডেলের চেয়ে বেশি হলে, OBV-তে বর্তমান ভলিউম যোগ করা হয়; অন্যথায়, ভলিউম বিয়োগ করা হয়।

- OBV-র চারটি মুভিং এভারেজ গণনা: দীর্ঘমেয়াদী লং এন্ট্রি MA, দীর্ঘমেয়াদী লং এক্সিট MA, স্বল্পমেয়াদী শর্ট এন্ট্রি MA এবং স্বল্পমেয়াদী শর্ট এক্সিট MA।

- ট্রেডিং সিগন্যাল তৈরি:

- যখন OBV দীর্ঘমেয়াদী লং এন্ট্রি MA-কে উপরে অতিক্রম করে এবং দিকনির্দেশক ফিল্টার শর্ট না হয়, তখন লং পজিশন খোলা হয়

- যখন OBV দীর্ঘমেয়াদী লং এক্সিট MA-কে নিচে অতিক্রম করে, তখন লং পজিশন বন্ধ করা হয়

- যখন OBV স্বল্পমেয়াদী শর্ট এন্ট্রি MA-কে নিচে অতিক্রম করে এবং দিকনির্দেশক ফিল্টার লং না হয়, তখন শর্ট পজিশন খোলা হয়

- যখন OBV স্বল্পমেয়াদী শর্ট এক্সিট MA-কে উপরে অতিক্রম করে, তখন শর্ট পজিশন বন্ধ করা হয়

- ট্রেড ব্যবস্থাপনা: যদি বিপরীত সিগন্যাল উৎপন্ন হয়, তবে আগের পজিশন প্রথমে বন্ধ করে তারপর নতুন পজিশন খোলা হয়।

কৌশলের সুবিধা

- OBV-র অগ্রগামী ট্রেন্ড সিগন্যালের সম্পূর্ণ ব্যবহার; ট্রেন্ডের শুরুতে দ্রুত পজিশন নেওয়া যায়।

- এন্ট্রি এবং এক্সিট MA আলাদা করে রাখায় এন্ট্রি এবং এক্সিটের সময় আলাদাভাবে অপ্টিমাইজ করা যায়।

- কোড লজিক সহজ ও পরিষ্কার, বোঝা ও উন্নতি করা সহজ।

- দিকনির্দেশক ফিল্টার অন্তর্ভুক্ত থাকায় ঘন ঘন ট্রেডিং এড়ানো যায় এবং খরচ কমে।

কৌশলের ঝুঁকি

- অন্যান্য নিশ্চিতকরণ সূচকের অভাব; মিথ্যা সিগন্যাল তৈরি হতে পারে। অন্যান্য সূচকের সাথে ব্যবহারের পরামর্শ দেওয়া হয়।

- স্টপ লস ও পজিশন ব্যবস্থাপনার অভাব; একক লস বড় হওয়ার ঝুঁকি থাকে। যুক্তিসঙ্গত স্টপ লস ও অর্থ ব্যবস্থাপনা যোগ করা যেতে পারে।

- প্যারামিটার নির্বাচন সঠিক না হলে কৌশলের কর্মক্ষমতা প্রভাবিত হয়। বাজারের বিভিন্ন বৈশিষ্ট্য ও সময়কাল অনুযায়ী প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

কৌশল উন্নয়নের দিকনির্দেশনা

- সিগন্যালের মান উন্নত করতে ট্রেন্ড ফিল্টার (যেমন MA দিক, ATR) অন্তর্ভুক্ত করার চেষ্টা করা যেতে পারে।

- OBV-তে বিভিন্ন ধরনের MA (যেমন EMA, WMA) ব্যবহার করে বিভিন্ন গতির ট্রেন্ড ক্যাপচার করা যায়।

- পজিশন ব্যবস্থাপনা অপ্টিমাইজ করা যায়; যেমন ট্রেন্ড শক্তিশালী হলে পজিশন বাড়ানো, দুর্বল হলে কমানো।

- অন্যান্য ভলিউম-মূল্য সূচক (যেমন MVA, PVT) এর সাথে একত্রিত করে যৌথ সিগন্যাল তৈরি করে জয়ের হার বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি OBV ও MA ক্রস-এর উপর ভিত্তি করে একটি সাধারণ ট্রেন্ড অনুসরণ পদ্ধতি প্রদর্শন করে। সুবিধা হল লজিক পরিষ্কার, দ্রুত ট্রেন্ড ক্যাপচার করা যায় এবং পৃথক এন্ট্রি/এক্সিট MA ব্যবহার করে পজিশন ধারণ নমনীয়ভাবে নিয়ন্ত্রণ করা যায়। তবে অসুবিধা হল ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ও সিগন্যাল নিশ্চিতকরণ পদ্ধতির অভাব। পরবর্তীতে ট্রেন্ড ফিল্টারিং, প্যারামিটার অপ্টিমাইজেশন, পজিশন ব্যবস্থাপনা, যৌথ সিগন্যাল ইত্যাদি ক্ষেত্রে উন্নতি করে আরও স্থিতিশীল কৌশল অর্জনের চেষ্টা করা যেতে পারে। এই কৌশলটি অন্যান্য কৌশলের সাথে একত্রে গাইড সিগন্যাল হিসাবে ব্যবহারের জন্য বেশি উপযুক্ত।

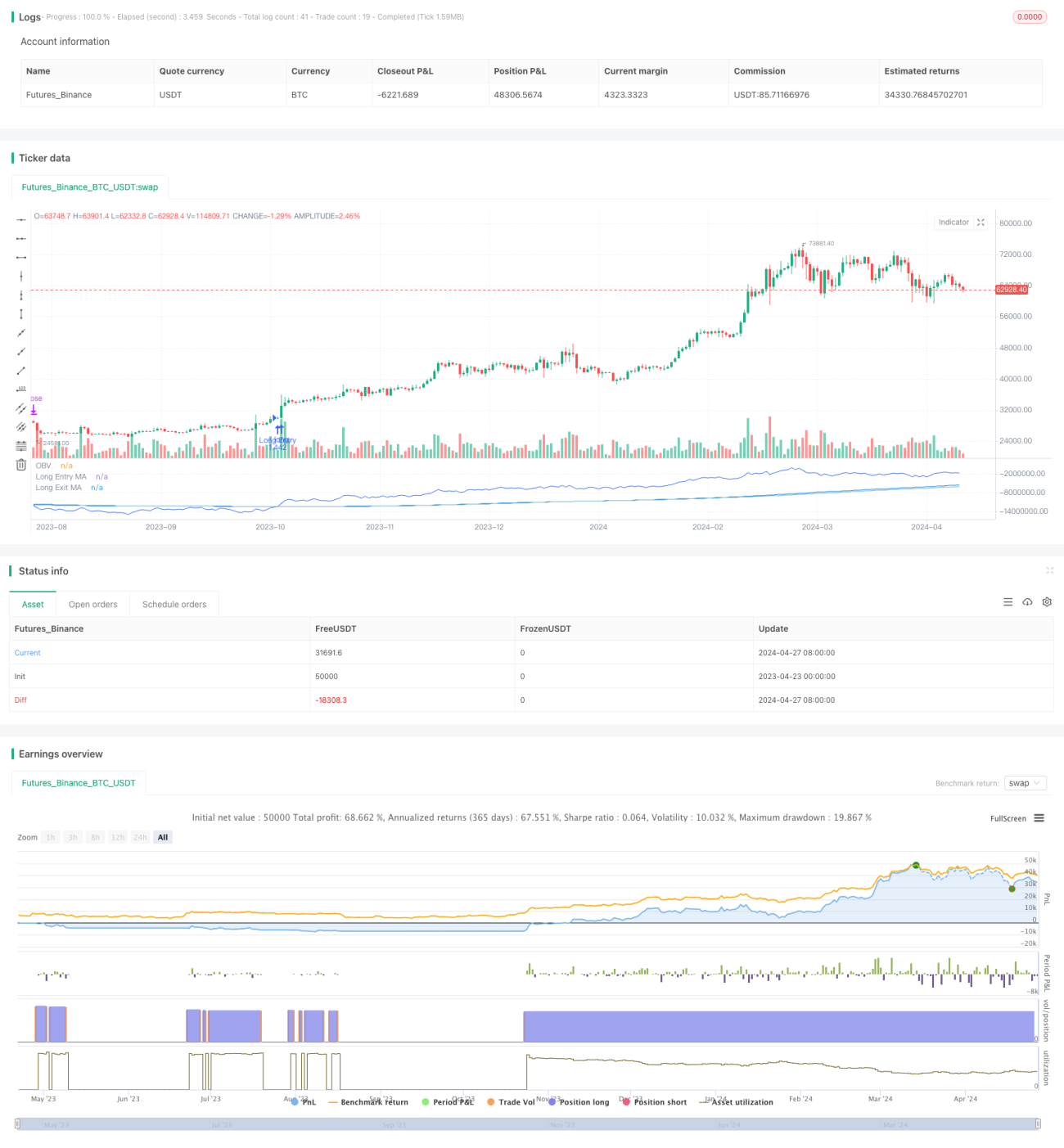

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1