VWAP ট্রেডিং কৌশল

1

Follow

1802

Followers

সংক্ষিপ্ত বিবরণ

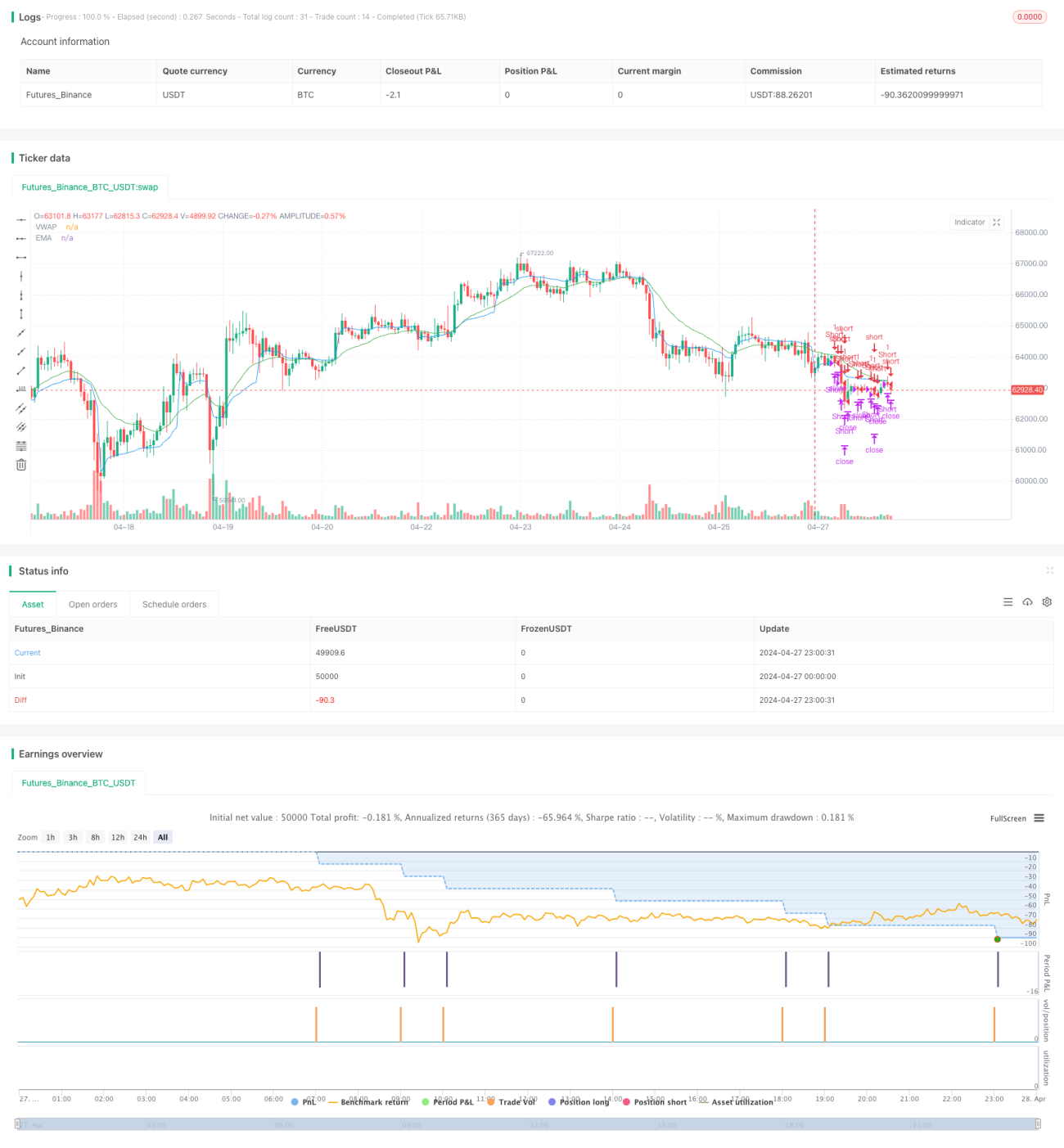

কৌশলটি একটি EMA, VWAP এবং ভলিউম-ভিত্তিক ট্রেডিং কৌশল। মূল ধারণা হল নির্দিষ্ট ট্রেডিং সময়ের মধ্যে, যখন ক্লোজিং প্রাইস VWAP এবং EMA-কে ভেঙে দেয় এবং ভলিউম পূর্ববর্তী ক্যান্ডেলের ভলিউমের চেয়ে বেশি হয়, তখন পজিশন খোলার সংকেত তৈরি হয়। একইসাথে স্টপ লস এবং টেক প্রফিট নির্ধারণ করা হয়েছে, পাশাপাশি নির্দিষ্ট সময়ের মধ্যে পজিশন বন্ধ করার শর্তও রয়েছে।

কৌশলের নীতি

- EMA এবং VWAP ইন্ডিকেটর গণনা করা।

- নির্ধারিত ট্রেডিং সময়ের মধ্যে রয়েছে কিনা তা যাচাই করা।

- লং পজিশন খোলার শর্ত: ক্লোজিং প্রাইস VWAP এবং EMA-এর চেয়ে বেশি, ভলিউম পূর্ববর্তী ক্যান্ডেলের চেয়ে বেশি এবং ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি।

- শর্ট পজিশন খোলার শর্ত: ক্লোজিং প্রাইস VWAP এবং EMA-এর চেয়ে কম, ভলিউম পূর্ববর্তী ক্যান্ডেলের চেয়ে বেশি এবং ওপেনিং প্রাইস ক্লোজিং প্রাইসের চেয়ে বেশি।

- লং পজিশন বন্ধের শর্ত: ক্লোজিং প্রাইস VWAP বা EMA-এর নিচে নেমে যাওয়া, টেক প্রফিট বা স্টপ লস পয়েন্টে পৌঁছানো, অথবা নির্ধারিত এক্সিট সময়ে পৌঁছানো।

- শর্ট পজিশন বন্ধের শর্ত: ক্লোজিং প্রাইস VWAP বা EMA-এর উপরে উঠে যাওয়া, টেক প্রফিট বা স্টপ লস পয়েন্টে পৌঁছানো, অথবা নির্ধারিত এক্সিট সময়ে পৌঁছানো।

কৌশলের সুবিধা

- মূল্য ট্রেন্ড (EMA), বাজারের ন্যায্য মূল্য (VWAP) এবং ভলিউম একসাথে বিবেচনা করা হয়, ফলে পজিশন খোলার শর্ত আরও কঠোর হয়, যা কৌশলের জয়ের হার বাড়াতে সাহায্য করে।

- স্টপ লস এবং টেক প্রফিট নির্ধারণ করা হয়েছে যা ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করতে সহায়তা করে।

- ট্রেডিং সময় এবং এক্সিট সময় সীমাবদ্ধ করা হয়েছে, যা অ-ট্রেডিং সময় এবং রাতারাতি পজিশন ধরে রাখার ঝুঁকি এড়ায়।

কৌশলের ঝুঁকি

- এই কৌশলটি সাইডওয়ে বাজারে মোটামুটি খারাপ পারফর্ম করতে পারে, কারণ ঘন ঘন ব্রেকআউট এবং রিট্রেসমেন্টের কারণে একাধিকবার পজিশন খোলা ও বন্ধ হতে পারে, যা ট্রেডিং খরচ ও স্লিপেজ বাড়ায়।

- স্টপ লস পয়েন্ট নির্ধারিত, এবং তীব্র মূল্য ওঠানামার সময় তা আগে থেকেই ট্রিগার হতে পারে, যার ফলে কৌশলটি বড় ক্ষতির সম্মুখীন হতে পারে।

- কৌশলটি প্রকৃত বাজারের গভীরতা এবং অর্ডার পরিস্থিতি বিবেচনা করে না, ফলে রিয়েল ট্রেডিংয়ে স্লিপেজ এবং পজিশন খুলতে ব্যর্থতার মতো সমস্যা দেখা দিতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- আরও ফিল্টারিং শর্ত যোগ করা যেতে পারে, যেমন ATR, RSI ইত্যাদি ইন্ডিকেটর, যা ট্রেন্ড এবং মোমেন্টামের শক্তি আরও নিশ্চিত করে।

- স্টপ লস এবং টেক প্রফিট পয়েন্ট ডায়নামিক করা যেতে পারে, যেমন ATR বা শতাংশের ভিত্তিতে স্টপ লস, যা বিভিন্ন বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়।

- প্যারামিটার অপটিমাইজ করা যেতে পারে, যেমন EMA দৈর্ঘ্য, VWAP উৎস, স্টপ লস/টেক প্রফিট পয়েন্ট ইত্যাদি, যা কৌশলের স্থিতিশীলতা এবং লাভজনকতা বাড়ায়।

- পজিশন ম্যানেজমেন্ট যোগ করা যেতে পারে, যেমন অস্থিরতা বা মূলধন অনুপাতের ভিত্তিতে ট্রেডের আকার সমন্বয় করা, যা সামগ্রিক ঝুঁকি নিয়ন্ত্রণ করে।

সারসংক্ষেপ

কৌশলটি মূল্য ট্রেন্ড, বাজারের ন্যায্য মূল্য এবং ভলিউম একসাথে বিবেচনা করে নির্দিষ্ট ট্রেডিং সময়ের মধ্যে ট্রেড করে। যদিও স্টপ লস/টেক প্রফিট এবং সীমিত ট্রেডিং সময় নির্ধারণ করা হয়েছে, বাস্তব প্রয়োগে সাইডওয়ে বাজার এবং স্লিপেজের মতো ঝুঁকির প্রতি সতর্ক থাকতে হবে। ভবিষ্যতে আরও ফিল্টারিং শর্ত, প্যারামিটার অপটিমাইজেশন এবং পজিশন ম্যানেজমেন্ট যোগ করে কৌশলের স্থিতিশীলতা ও লাভজনকতা বাড়ানো যেতে পারে।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1