MACD ও RSI এর সমন্বিত দীর্ঘমেয়াদী ট্রেডিং কৌশল

ওভারভিউ

এই কৌশলটি স্ক্রিপ্ট বিশেষজ্ঞ স্নেহাশীষ দ্বারা সাবধানে ডিজাইন করা হয়েছে, যা উদ্ভাবনীভাবে মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD) এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI)-এর সুবিধাগুলো একত্রিত করে বাজারে সর্বোত্তম প্রবেশ ও প্রস্থান পয়েন্ট চিহ্নিত করে। এই পদ্ধতিটি সাবধানে তৈরি করা হয়েছে যাতে MACD লাইন সিগন্যাল লাইনের উপরে অতিক্রম করার সময় সঠিকভাবে লং ট্রেডে প্রবেশ করা যায়, তবে শর্ত থাকে যে RSI ৫টি ক্যান্ডেল আগে বাজারকে ওভারসোল্ড অবস্থায় নির্দেশ করেছে। এই সময়সীমা নিশ্চিত করে যে কৌশলটি বিক্রির পরে বাজারের প্রাথমিক পুনরুদ্ধারের সংকেত দেখা দিলে, MACD-এর ক্রস ব্যবহার করে প্রবেশ করে।

পজিশন বন্ধ করার জন্য, এই কৌশলটি প্রস্থান সংকেত দিতে দুটি মূল শর্ত ব্যবহার করে। প্রথমত, যখন MACD হিস্টোগ্রাম শূন্যের উপরে থাকে এবং MACD লাইন সিগন্যাল লাইনের নিচে অতিক্রম করে, তখন ট্রেড শেষ হয়, যা নির্দেশ করে যে ঊর্ধ্বমুখী গতি বিপরীত হতে পারে। দ্বিতীয়ত, যদি দেখা যায় যে RSI ৫টি ক্যান্ডেল আগে ওভারবট অবস্থায় ছিল, তাও একটি প্রস্থান সংকেত তৈরি করে, যা ইঙ্গিত দেয় যে বাজার সম্ভবত শীর্ষে পৌঁছেছে এবং দরপতন ঘটতে পারে।

স্নেহাশীষের পদ্ধতি এই প্রযুক্তিগত সূচকগুলোকে চতুরতার সাথে একত্রিত করে, নির্দিষ্ট শর্তে MACD এবং RSI সূচকের নিশ্চিতকরণের অপেক্ষা করে, শব্দ ফিল্টার করে এবং সফলতার উচ্চ সম্ভাবনাযুক্ত ট্রেডগুলিকে লক্ষ্য করে। এই কৌশলগত সংমিশ্রণের লক্ষ্য প্রবেশ এবং প্রস্থান পয়েন্টগুলিকে অপ্টিমাইজ করা, সূচকগুলির শক্তি ব্যবহার করে বাজারের ওঠানামার সাথে সম্পর্কিত ঝুঁকি হ্রাস করে ট্রেডিং লাভজনকতা বাড়ানো।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হল MACD এবং RSI দুটি প্রযুক্তিগত সূচককে একত্রিত করে উচ্চ নির্ভুলতার সাথে বাজারের টার্নিং পয়েন্ট ধরা। যখন RSI দেখায় যে বাজার সাম্প্রতিক কয়েকটি ক্যান্ডেলে ওভারসোল্ড অবস্থায় আছে, এবং MACD লাইন পরে উপরের দিকে সিগন্যাল লাইন অতিক্রম করে, তখন কৌশলটি লং ট্রেডে প্রবেশ করে। এই সংমিশ্রণ নিশ্চিত করে যে কৌশলটি মূল্য আন্দোলনের রিভার্সালের প্রাথমিক লক্ষণ দেখা দিলেই অবস্থান খোলে।

পজিশন বন্ধ করার জন্য, কৌশলটি MACD এবং RSI দ্বারা প্রদর্শিত সম্ভাব্য ট্রেন্ড রিভার্সাল সিগন্যালের দিকে নজর দেয়। যদি MACD হিস্টোগ্রাম শূন্যের উপরে থাকে এবং MACD লাইন নিচের দিকে সিগন্যাল লাইন অতিক্রম করে, তাহলে কৌশলটি অবস্থান বন্ধ করে দেয়। এছাড়াও, যদি RSI আগে দেখায় যে বাজার ওভারবট স্তরে পৌঁছেছে, তাহলেও অবস্থান বন্ধ হয়। এই শর্তগুলো একসাথে বোঝায় যে যখন দাম সম্ভবত শীর্ষে পৌঁছেছে এবং ঊর্ধ্বমুখী গতি দুর্বল হচ্ছে, তখন কৌশলটি লং পজিশন শেষ করে।

সামগ্রিকভাবে, MACD এবং RSI দ্বারা প্রদত্ত সংকেত একত্রিত করে, এই কৌশলটি ট্রেন্ডের রিভার্সালের প্রাথমিক লক্ষণ দেখা দিলে অবস্থান খোলার চেষ্টা করে এবং ট্রেন্ড শেষ হওয়ার সম্ভাবনা থাকলে অবস্থান বন্ধ করে, যার ফলে প্রবেশ এবং প্রস্থান পয়েন্ট অপ্টিমাইজ হয় এবং সামগ্রিক ট্রেডিং পারফরম্যান্স উন্নত হয়।

কৌশলের সুবিধা

১. MACD এবং RSI দুটি সূচক একত্রিত করে, এই কৌশলটি বাজারের টার্নিং পয়েন্ট আরও নির্ভুলভাবে ধরতে পারে, যার ফলে প্রবেশ এবং প্রস্থানের সময় অপ্টিমাইজ হয়।

২. RSI বাজারের ওভারসোল্ড এবং ওভারবট অবস্থা নিশ্চিত করতে ব্যবহৃত হয়, যখন MACD লাইন সিগন্যাল লাইন অতিক্রম করা অবস্থান খোলার সংকেত দেয়, দুটি সূচকের সংমিশ্রণ মূল্য চলাচলের আরও নির্ভরযোগ্য পূর্বাভাস দিতে পারে।

৩. অবস্থান খোলার আগে RSI-এর ওভারসোল্ড অবস্থা নিশ্চিত হওয়ার অপেক্ষা দরপতনের ট্রেন্ডে অতিরিক্ত তাড়াতাড়ি প্রবেশ এড়াতে সাহায্য করে।

৪. MACD হিস্টোগ্রাম শূন্যের উপরে থাকা অবস্থায় MACD লাইন নিচের দিকে সিগন্যাল লাইন অতিক্রম করলে অবস্থান বন্ধ করা ঊর্ধ্বমুখী ট্রেন্ডের শেষে সময়মতো লং পজিশন শেষ করতে সাহায্য করে, সম্ভাব্য রিট্রেসমেন্ট ঝুঁকি এড়িয়ে।

৫. নমনীয় প্যারামিটার সেটিং, যেমন RSI-এর ওভারসোল্ড এবং ওভারবট থ্রেশহোল্ড, MACD-এর ফাস্ট ও স্লো লাইন পিরিয়ড ইত্যাদি, ব্যবহারকারীদের তাদের নিজস্ব ঝুঁকি পছন্দ এবং বাজারের বৈশিষ্ট্য অনুযায়ী কৌশলটি অপ্টিমাইজ করার অনুমতি দেয়।

কৌশলের ঝুঁকি

১. সাইডওয়ে (রেঞ্জবাউন্ড) বাজারে, ঘন ঘন MACD এবং RSI সংকেত অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে, ট্রেডিং খরচ এবং সম্ভাব্য ক্ষতি বাড়িয়ে দেয়।

২. যদি বাজারের ট্রেন্ড শক্তিশালী হয়, তাহলে RSI দীর্ঘ সময় ওভারবট জোনে থাকতে পারে, যার ফলে কৌশলটি কিছু ঊর্ধ্বমুখী মুভমেন্ট মিস করতে পারে।

৩. এই কৌশলটি প্রধানত ল্যাগিং সূচকের উপর নির্ভরশীল, তাই বাজার হঠাৎ বিপরীত হলে সময়মতো পজিশন সামঞ্জস্য করতে নাও পারে।

৪. প্যারামিটার সেটিং কৌশল পারফরম্যান্সে বড় প্রভাব ফেলে, অনুপযুক্ত প্যারামিটার অনেক ভুল সংকেত তৈরি করতে পারে এবং কৌশলের কার্যকারিতা কমিয়ে দিতে পারে।

এই ঝুঁকিগুলি কমাতে, অন্যান্য লিডিং সূচক ফিল্টার হিসাবে প্রবর্তন করা, বিভিন্ন বাজার পরিস্থিতির জন্য প্যারামিটার অপ্টিমাইজ করা এবং পৃথক ট্রেডের ঝুঁকি নিয়ন্ত্রণে যথাযথ স্টপ লস ও টেক প্রফিট সেট করা বিবেচনা করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. অন্যান্য প্রযুক্তিগত সূচক, যেমন বলিঞ্জার ব্যান্ড, মুভিং এভারেজ ইত্যাদি, ট্রেন্ড নিশ্চিতকরণ এবং সাপোর্ট/রেজিস্ট্যান্স নির্ধারণের জন্য যুক্ত করে সংকেত নির্ভরযোগ্যতা বৃদ্ধি করা।

২. RSI এবং MACD-এর প্যারামিটার অপ্টিমাইজ করে বর্তমান বাজার পরিস্থিতি এবং লক্ষ্য সম্পদের জন্য সবচেয়ে উপযুক্ত প্যারামিটার কম্বিনেশন খুঁজে বের করা, ভুল সংকেত কমানো।

৩. বাজার পরিবেশ বিশ্লেষণ যুক্ত করা, যেমন ট্রেডিং ভলিউম, অস্থিরতা ইত্যাদি, বিভিন্ন বাজার অবস্থা অনুযায়ী কৌশল প্যারামিটার গতিশীলভাবে সামঞ্জস্য করে অভিযোজন ক্ষমতা বাড়ানো।

৪. যথাযথ পজিশন ম্যানেজমেন্ট নিয়ম সেট করা, যেমন সিগন্যাল শক্তি এবং ঝুঁকি স্তরের উপর ভিত্তি করে পজিশন সাইজ সামঞ্জস্য করা, সামগ্রিক ঝুঁকি এক্সপোজার নিয়ন্ত্রণে।

৫. নিয়মিত ব্যাকটেস্টিং এবং কৌশল পারফরম্যান্স মূল্যায়ন, বাজার পরিবর্তন অনুযায়ী সময়মতো কৌশল লজিক এবং প্যারামিটার সামঞ্জস্য করে কৌশলের কার্যকারিতা এবং দৃঢ়তা নিশ্চিত করা।

উপরোক্ত অপ্টিমাইজেশন ব্যবস্থার মাধ্যমে, এই কৌশলের রিস্ক-অ্যাডজাস্টেড রিটার্ন আরও উন্নত করা যেতে পারে, যা এটিকে পরিবর্তনশীল বাজার পরিবেশে আরও ভালোভাবে খাপ খাইয়ে নিতে সাহায্য করবে।

সারসংক্ষেপ

স্নেহাশীষের ডিজাইন করা এই লং ট্রেডিং কৌশলটি চতুরতার সাথে MACD এবং RSI দুটি প্রযুক্তিগত সূচককে একত্রিত করে, উচ্চ নির্ভুলতার সাথে বাজারের টার্নিং পয়েন্ট ধরে এবং প্রবেশ ও প্রস্থানের সময় অপ্টিমাইজ করে। RSI-এর ওভারসোল্ড অবস্থা নিশ্চিত হওয়ার অপেক্ষা করে এবং MACD লাইন সিগন্যাল লাইন অতিক্রম করাকে অবস্থান খোলার সংকেত হিসাবে ব্যবহার করে, কৌশলটি ট্রেন্ডের রিভার্সালের প্রাথমিক লক্ষণ দেখা দিলে সময়মতো প্রবেশ করতে পারে। একই সময়ে, MACD হিস্টোগ্রাম এবং সিগন্যাল লাইনের আপেক্ষিক অবস্থান, সেইসাথে RSI-এর ওভারবট সংকেত ব্যবহার করে, কৌশলটি ঊর্ধ্বমুখী ট্রেন্ড শেষ হওয়ার সম্ভাবনা থাকলে সময়মতো অবস্থান বন্ধ করতে সক্ষম হয়।

যদিও এই কৌশলটি ভালো সম্ভাবনা প্রদর্শন করে, তবুও কিছু ঝুঁকি রয়েছে, যেমন সাইডওয়ে বাজারে অতিরিক্ত ট্রেডিং, শক্তিশালী ট্রেন্ডে সিগন্যাল ল্যাগ ইত্যাদি। এই ঝুঁকিগুলি কমাতে, অন্যান্য সূচক যুক্ত করা, প্যারামিটার সেটিং অপ্টিমাইজ করা, বাজার পরিবেশ বিশ্লেষণ জোরদার করা, পজিশন ম্যানেজমেন্ট উন্নত করা ইত্যাদি ব্যবস্থা বিবেচনা করা যেতে পারে।

সামগ্রিকভাবে, MACD এবং RSI-এর এই সম্মিলিত লং ট্রেডিং কৌশল বিনিয়োগকারীদের জন্য বাজারের টার্নিং পয়েন্ট ধরতে এবং প্রবেশ-প্রস্থানের সময় অপ্টিমাইজ করার জন্য একটি নির্ভরযোগ্য কাঠামো প্রদান করে। আরও অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি বিনিয়োগকারীদের জন্য পরিবর্তনশীল বাজারে একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে, তাদের স্থিতিশীল দীর্ঘমেয়াদী রিটার্ন অর্জনে সহায়তা করতে পারে।

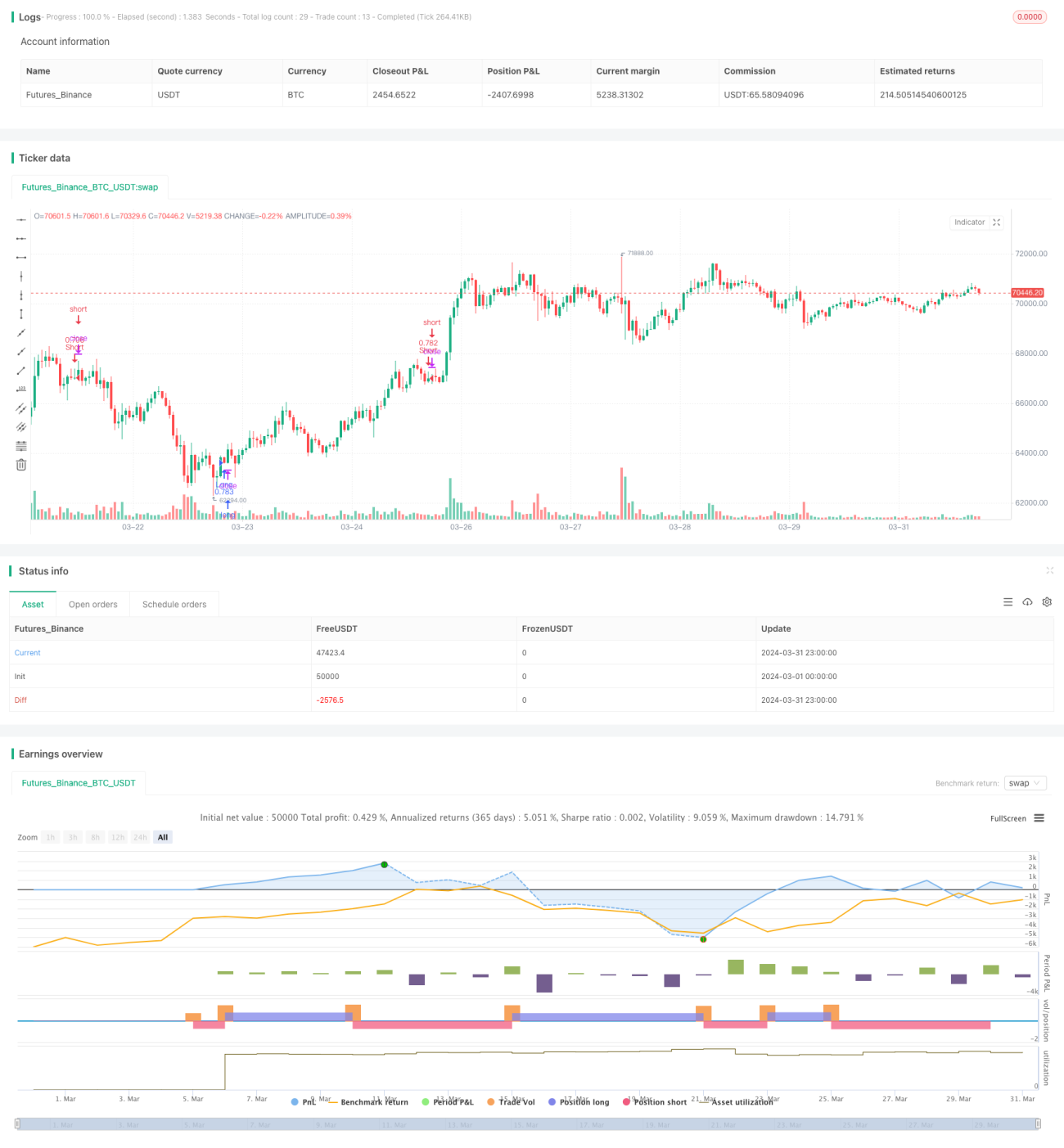

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1