Z-মান ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

"Z-মান ভিত্তিক প্রবণতা অনুসরণ কৌশল" পরিসংখ্যানগত সূচক Z-মান ব্যবহার করে, যা মূল্যের তার চলমান গড় থেকে বিচ্যুতির মাত্রা পরিমাপ করে এবং প্রমিত বিচ্যুতিকে স্বাভাবিকীকরণ স্কেল হিসেবে ব্যবহার করে প্রবণতামূলক সুযোগ ধরে। কৌশলটি তার সরলতা ও কার্যকারিতার জন্য পরিচিত, বিশেষত এমন বাজারে যেখানে মূল্যের গতিবিধি প্রায়শই গড়ে ফিরে আসে। একাধিক সূচকের উপর নির্ভরশীল জটিল সিস্টেমের বিপরীতে, "Z-মান প্রবণতা কৌশল" স্পষ্ট, পরিসংখ্যানগতভাবে উল্লেখযোগ্য মূল্য পরিবর্তনের উপর দৃষ্টি নিবদ্ধ করে এবং এটি সরলীকৃত, তথ্য-চালিত পদ্ধতির পছন্দকারী ব্যবসায়ীদের জন্য বেশ উপযুক্ত।

কৌশলের মূলনীতি

এই কৌশলের মূল হলো Z-মানের গণনা। Z-মান বর্তমান মূল্য এবং ব্যবহারকারী-নির্ধারিত দৈর্ঘ্যের মূল্যের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এর পার্থক্যকে একই দৈর্ঘ্যের মূল্যের স্ট্যান্ডার্ড ডেভিয়েশন দ্বারা ভাগ করে প্রাপ্ত হয়:

z = (x - μ) / σ

যেখানে, x = বর্তমান মূল্য, μ = EMA গড়, σ = স্ট্যান্ডার্ড ডেভিয়েশন।

ট্রেডিং সিগন্যাল Z-মান পূর্বনির্ধারিত থ্রেশহোল্ড অতিক্রম করার ভিত্তিতে উৎপন্ন হয়:

- লং এন্ট্রি: যখন Z-মান ধনাত্মক থ্রেশহোল্ড অতিক্রম করে উপরে যায়।

- লং এক্সিট: যখন Z-মান ঋণাত্মক থ্রেশহোল্ড অতিক্রম করে নীচে যায়।

- শর্ট এন্ট্রি: যখন Z-মান ঋণাত্মক থ্রেশহোল্ড অতিক্রম করে নীচে যায়।

- শর্ট এক্সিট: যখন Z-মান ধনাত্মক থ্রেশহোল্ড অতিক্রম করে উপরে যায়।

কৌশলের সুবিধা

- সরল ও কার্যকর: কৌশলটি মাত্র কয়েকটি প্যারামিটারের উপর নির্ভরশীল, বোঝা ও বাস্তবায়ন সহজ, এবং একই সাথে প্রবণতামূলক সুযোগ ধরে নিতে কার্যকর।

- পরিসংখ্যানগত ভিত্তি: Z-মান একটি পরিণত পরিসংখ্যানগত হাতিয়ার, যা কৌশলটিকে শক্তিশালী তাত্ত্বিক ভিত্তি প্রদান করে।

- অভিযোজনযোগ্য: থ্রেশহোল্ড, EMA ও স্ট্যান্ডার্ড ডেভিয়েশনের গণনাকালের মতো প্যারামিটারগুলো সামঞ্জস্য করে কৌশলটিকে বিভিন্ন ট্রেডিং শৈলী ও বাজার পরিবেশের সাথে নমনীয়ভাবে খাপ খাওয়ানো যায়।

- স্পষ্ট সংকেত: Z-মান থ্রেশহোল্ড অতিক্রম করার উপর ভিত্তি করে ট্রেডিং সংকেতগুলি সহজবোধ্য, যা দ্রুত সিদ্ধান্ত গ্রহণ ও বাস্তবায়নে সহায়তা করে।

কৌশলের ঝুঁকি

- প্যারামিটার সংবেদনশীলতা: অনুপযুক্ত প্যারামিটার সেটিং (যেমন অত্যধিক উচ্চ বা নিম্ন থ্রেশহোল্ড) ট্রেডিং সংকেতকে বিকৃত করতে পারে, ফলে সুযোগ হারানো বা ক্ষতি হতে পারে।

- প্রবণতা শনাক্তকরণ: দোলনশীল বা সংকীর্ণ বাজারে কৌশলটি ঘন ঘন মিথ্যা সংকেতের সম্মুখীন হতে পারে এবং খারাপ কর্মক্ষমতা দেখাতে পারে।

- ল্যাগ প্রভাব: প্রবণতা অনুসরণ কৌশল হিসেবে এর এন্ট্রি ও এক্সিট সংকেত উভয়েই কিছুটা বিলম্বিত হয়, যা সর্বোত্তম সময় মিস করতে পারে।

উপরোক্ত ঝুঁকিগুলো ধারাবাহিক বাজার বিশ্লেষণ, প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং এর ভিত্তিতে সতর্কতার সাথে বাস্তবায়নের মাধ্যমে নিয়ন্ত্রণ ও হ্রাস করা যায়।

কৌশল উন্নয়নের দিকনির্দেশনা

- গতিশীল থ্রেশহোল্ড: অস্থিরতার সাথে সম্পর্কিত গতিশীল থ্রেশহোল্ড প্রবর্তন করে বিভিন্ন বাজার অবস্থার সাথে কার্যকরভাবে খাপ খাওয়ানো যায় এবং সংকেতের মান উন্নত করা যায়।

- সম্মিলিত সূচক: RSI, MACD-এর মতো অন্যান্য প্রযুক্তিগত সূচকগুলির সাথে মিলিয়ে ট্রেডিং সংকেতের দ্বিতীয় নিশ্চিতকরণ গ্রহণ করে নির্ভরযোগ্যতা বাড়ানো যায়।

- পজিশন ম্যানেজমেন্ট: ATR-এর মতো পজিশন নিয়ন্ত্রণ প্রক্রিয়া অন্তর্ভুক্ত করে দোলনশীল বাজারে সময়মতো পজিশন হ্রাস এবং প্রবণতা বাজারে পজিশন বৃদ্ধি করে ঝুঁকি-থেকে-পুরস্কার অনুপাত উন্নত করা যায়।

- বহু সময়মাত্রা: একাধিক সময়মাত্রা জুড়ে Z-মান গণনা করে বিভিন্ন স্তরের প্রবণতা ধারণ করা যায়, যা কৌশলের মাত্রা বৃদ্ধি করে।

উপসংহার

"Z-মান ভিত্তিক প্রবণতা অনুসরণ কৌশল" তার সরলতা, স্থিতিশীলতা ও নমনীয়তার মাধ্যমে প্রবণতামূলক সুযোগ ধরে নেওয়ার একটি অনন্য দৃষ্টিভঙ্গি প্রদান করে। যুক্তিসঙ্গত প্যারামিটার সেটিং, সতর্ক ঝুঁকি ব্যবস্থাপনা ও ধারাবাহিক উন্নয়নের মাধ্যমে কৌশলটি কোয়ান্টিটেটিভ ট্রেডারদের জন্য একটি দক্ষ সহায়ক হিসেবে কাজ করতে পারে, যা পরিবর্তনশীল বাজারে স্থিতিশীলভাবে অগ্রসর হতে সহায়তা করে।

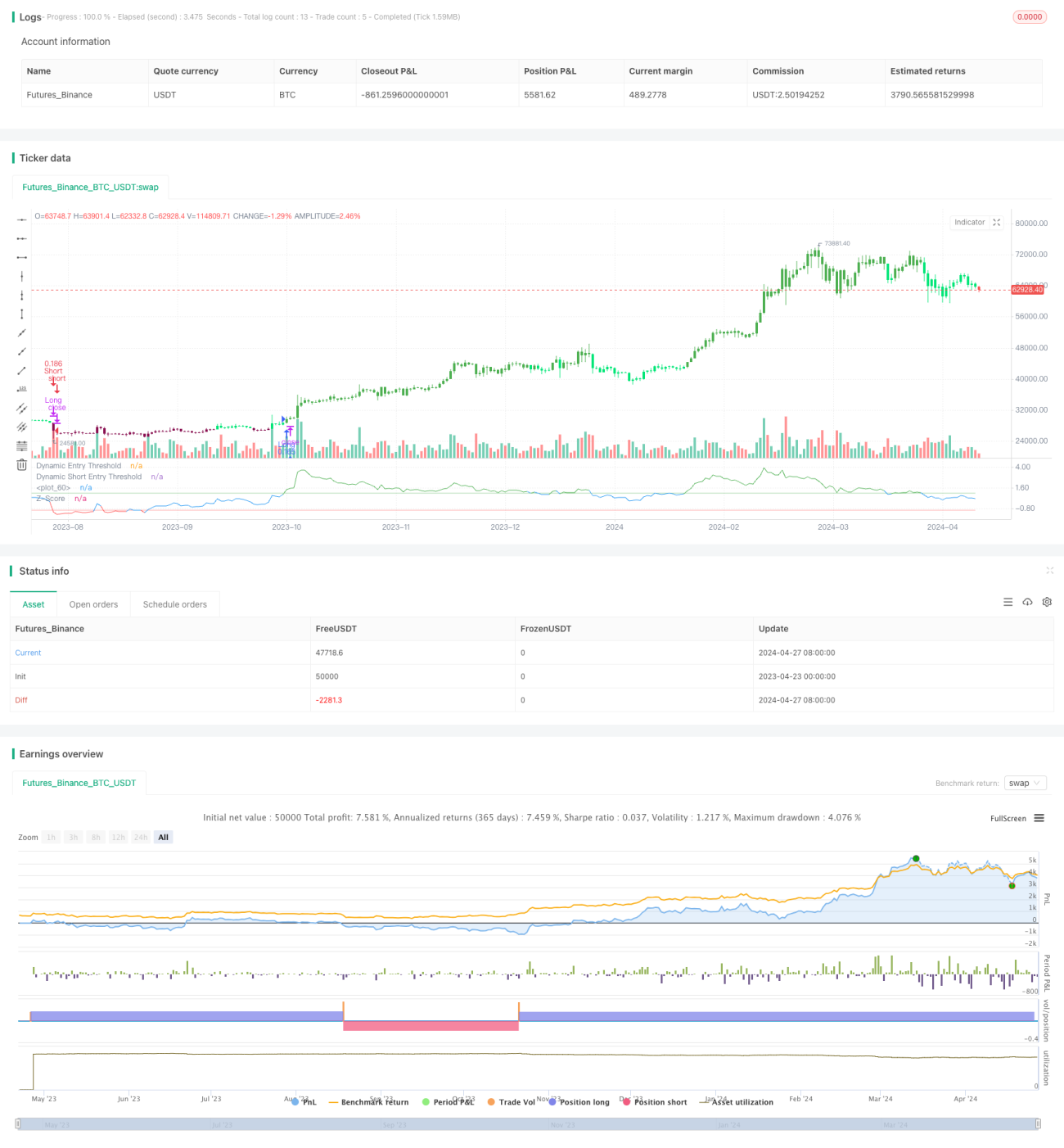

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1