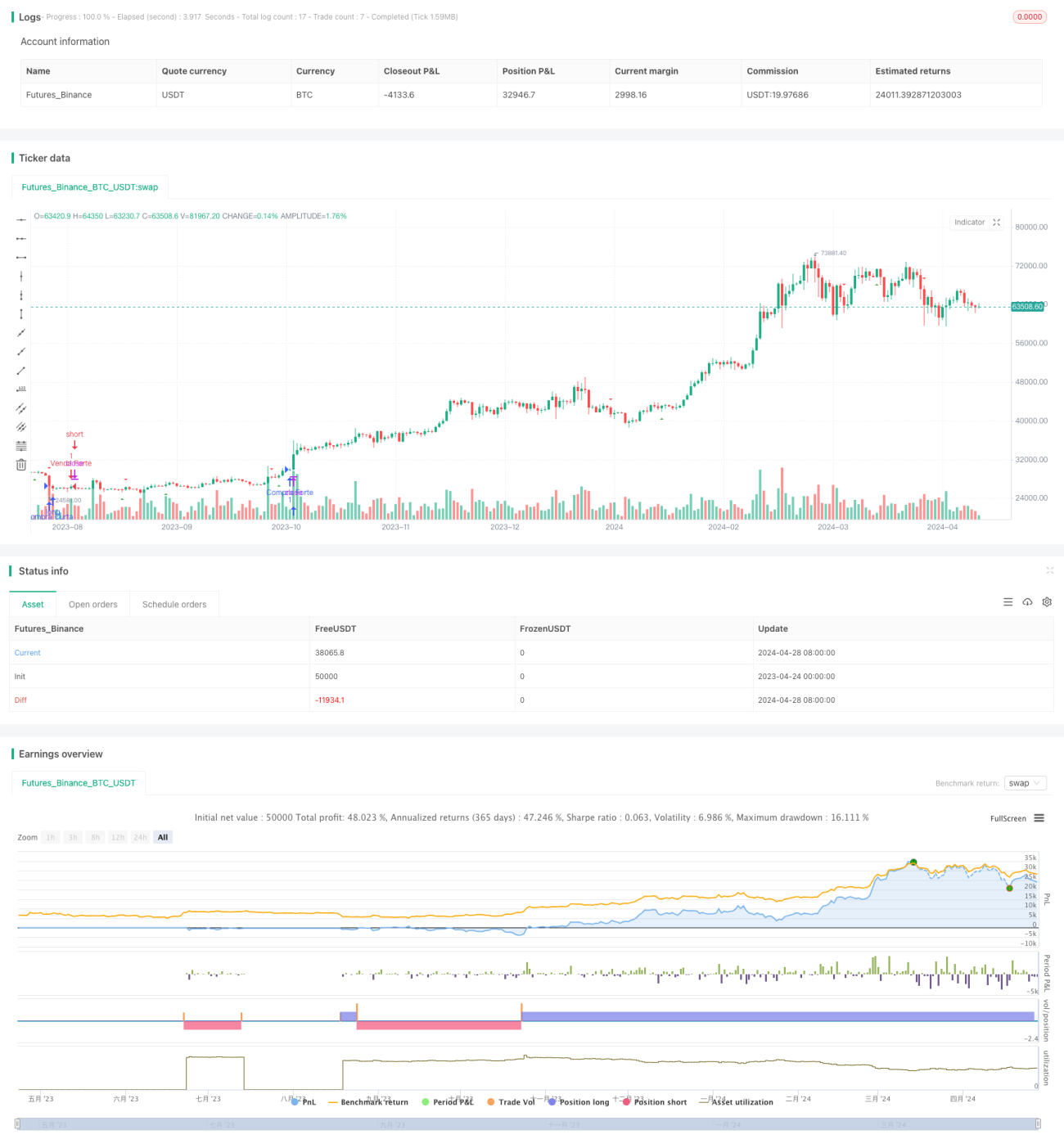

মুভিং এভারেজ এবং RSI সমন্বিত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একাধিক চলমান গড় এবং আপেক্ষিক শক্তি সূচক (RSI) একত্রিত করে ট্রেডিং সিগন্যাল তৈরি করে। এটি ৯ দিন, ২১ দিন, ২৫ দিন এবং ৯৯ দিনের চারটি ভিন্ন সময়কালের চলমান গড় ব্যবহার করে, এবং তাদের মধ্যে ক্রসওভারের মাধ্যমে দিক নির্ধারণ করে। একইসাথে, কৌশলটি RSI সূচককে সহায়ক হিসেবে অন্তর্ভুক্ত করে, যাতে বাজারের অতিরিক্ত কেনা বা বিক্রির পরিস্থিতিতে অতিরিক্ত ট্রেডিং সিগন্যাল পাওয়া যায়।

কৌশলটির মূল ধারণা হল বিভিন্ন সময়কালের চলমান গড়ের ট্রেন্ড বৈশিষ্ট্য ব্যবহার করে তাদের বুলিশ এবং বিয়ারিশ অ্যারেঞ্জমেন্টের মাধ্যমে বাজারের মূল ধারা নির্ণয় করা। স্বল্পমেয়াদী গড় দীর্ঘমেয়াদী গড়কে অতিক্রম করলে তা বুলিশ সিগন্যাল হিসেবে বিবেচিত হয়, বিপরীতটি বিয়ারিশ সিগন্যাল। RSI সূচক বাজার মনোভাব নির্ণয় করতে ব্যবহৃত হয়, এবং অতিরিক্ত কেনা বা বিক্রির সময় বিপরীতমুখী সিগন্যাল দেয়।

কৌশলের নীতি

- ৯ দিন, ২১ দিন, ২৫ দিন এবং ৯৯ দিনের চারটি ভিন্ন সময়কালের সরল চলমান গড় গণনা করা হয়।

- ৯ দিনের এবং ২১ দিনের চলমান গড়ের ক্রসওভার পরীক্ষা করা হয়: যখন ৯ দিনের গড় ২১ দিনের গড়কে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল উৎপন্ন হয়; যখন ৯ দিনের গড় ২১ দিনের গড়কে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল উৎপন্ন হয়।

- ২৫ দিনের এবং ৯৯ দিনের চলমান গড়ের ক্রসওভার পরীক্ষা করা হয়: যখন ২৫ দিনের গড় ৯৯ দিনের গড়কে উপরের দিকে অতিক্রম করে, তখন লং সিগন্যাল উৎপন্ন হয়; যখন ২৫ দিনের গড় ৯৯ দিনের গড়কে নিচের দিকে অতিক্রম করে, তখন শর্ট সিগন্যাল উৎপন্ন হয়।

- ১৪ দিনের RSI সূচক গণনা করা হয়: RSI ৭০-এর বেশি হলে বাজার অতিরিক্ত কেনা অবস্থায় (ওভারবট) থাকে; RSI ৩০-এর কম হলে বাজার অতিরিক্ত বিক্রি অবস্থায় (ওভারসোল্ড) থাকে।

- চলমান গড় ক্রসওভার সিগন্যাল এবং RSI সিগন্যাল একত্রিত করে চূড়ান্ত ট্রেডিং সিগন্যাল তৈরি হয়:

- যখন ৯ দিনের গড় ২১ দিনের গড়কে উপরের দিকে অতিক্রম করে এবং RSI ৭০-এর বেশি, তখন শর্ট পজিশন খোলা হয়;

- যখন ৯ দিনের গড় ২১ দিনের গড়কে নিচের দিকে অতিক্রম করে এবং RSI ৩০-এর কম, তখন লং পজিশন খোলা হয়;

- যখন ২৫ দিনের গড় ৯৯ দিনের গড়কে উপরের দিকে অতিক্রম করে এবং RSI ৭০-এর বেশি, তখন লং পজিশন খোলা হয়;

- যখন ২৫ দিনের গড় ৯৯ দিনের গড়কে নিচের দিকে অতিক্রম করে এবং RSI ৩০-এর কম, তখন শর্ট পজিশন খোলা হয়।

- চলমান গড় ক্রসওভার সিগন্যাল পজিশন বন্ধ করতেও ব্যবহৃত হয়: সংশ্লিষ্ট গড় ক্রসওভার ঘটলে পূর্ববর্তী পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

- ট্রেন্ড অনুসরণ: কৌশলটি বিভিন্ন সময়কালের চলমান গড়ের ট্রেন্ড বৈশিষ্ট্য ব্যবহার করে তাদের বুলিশ এবং বিয়ারিশ অ্যারেঞ্জমেন্টের মাধ্যমে বাজারের মূল ধারা নির্ণয় করে, যা বাজারের বড় দিক ধরতে সাহায্য করে।

- শব্দ ফিল্টারিং: একক চলমান গড় ব্যবহারের তুলনায়, কৌশলটি একাধিক ভিন্ন সময়কালের চলমান গড় ব্যবহার করে, যা স্বল্পমেয়াদী শব্দ ফিল্টার করতে এবং সিগন্যালের নির্ভরযোগ্যতা বাড়াতে সাহায্য করে।

- মনোভাব মূল্যায়ন: RSI সূচককে সহায়ক হিসেবে অন্তর্ভুক্ত করে, যখন বাজার মনোভাব অতিরিক্ত আশাবাদী বা হতাশাবাদী হয় তখন বিপরীতমুখী সিগন্যাল প্রদান করে, যা কিছুটা হলেও চরম বাজার অবস্থায় কৌশলের বড় রিট্রেসমেন্ট প্রতিরোধ করতে পারে।

- স্পষ্ট যুক্তি: কৌশলের ট্রেডিং লজিক সহজ এবং স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

- অভিযোজন ক্ষমতা: কৌশলটি চলমান গড়ের সময়কাল এবং RSI প্যারামিটার সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং পণ্যের সাথে খাপ খাওয়ানো যায়।

ঝুঁকি বিশ্লেষণ

- প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স চলমান গড়ের সময়কাল নির্বাচন এবং RSI প্যারামিটার সেটিংসের প্রতি সংবেদনশীল হতে পারে; ভিন্ন প্যারামিটার পারফরম্যান্সে বড় পার্থক্য সৃষ্টি করতে পারে।

- ট্রেন্ড শনাক্তকরণে পিছিয়ে থাকা: চলমান গড় মূলত একটি ল্যাগিং ইনডিকেটর, যা বাজার টার্নিং পয়েন্টে কিছু পিছিয়ে থাকতে পারে, ফলে ট্রেডিং সুযোগ হারানো বা ভুল সিগন্যাল তৈরি হতে পারে।

- রেঞ্জ-বাউন্ড বাজারে দুর্বল পারফরম্যান্স: রেঞ্জ-বাউন্ড বাজারে ঘন ঘন গড় ক্রসওভার বেশি ট্রেডিং সিগন্যাল তৈরি করতে পারে, যা কাম্য নাও হতে পারে।

- ব্ল্যাক সোয়ান ঘটনা: কৌশলটি মূলত ঐতিহাসিক তথ্যের ভিত্তিতে বিচার করে, হঠাৎ ঘটে যাওয়া ব্ল্যাক সোয়ান ইভেন্টগুলির প্রতি পর্যাপ্ত প্রতিক্রিয়া নাও দেখাতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- প্যারামিটার অপ্টিমাইজেশন: নির্দিষ্ট বাজারে সেরা পারফর্ম করা প্যারামিটার সংমিশ্রণ খুঁজে পেতে চলমান গড়ের সময়কাল এবং RSI প্যারামিটার অপ্টিমাইজ করা। জিনেটিক অ্যালগরিদমের মতো অপ্টিমাইজেশন পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে সেরা প্যারামিটার খোঁজা যেতে পারে।

- সিগন্যাল ফিল্টারিং: গড় ক্রসওভার এবং RSI সিগন্যালের ভিত্তিতে অন্যান্য প্রযুক্তিগত সূচক বা মূল্য আচরণ প্যাটার্ন যুক্ত করে দ্বিতীয় স্তরের ফিল্টারিং করা, যা সিগন্যালের নির্ভুলতা বাড়ায়। উদাহরণস্বরূপ, বলিঞ্জার ব্যান্ড, MACD ইত্যাদি সূচক যুক্ত করা যেতে পারে।

- পজিশন ম্যানেজমেন্ট: বর্তমান কৌশলের ভিত্তিতে পজিশন ম্যানেজমেন্টের ধারণা যুক্ত করা, বাজারের ট্রেন্ডের শক্তি এবং নিশ্চিততা অনুযায়ী পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা, যাতে ঝুঁকি ভালোভাবে নিয়ন্ত্রণ করা যায় এবং লাভ বৃদ্ধি পায়।

- স্টপ লস এবং টেক প্রফিট: স্টপ লস এবং টেক প্রফিট মেকানিজম যুক্ত করা, বিশেষ করে অস্থিরতা-ভিত্তিক স্টপ বা ট্রেইলিং স্টপ, যাতে একক ট্রেডের সর্বোচ্চ ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা যায়।

- একাধিক বাজারে অভিযোজন: কৌশলটি একাধিক বাজার এবং পণ্যে প্রসারিত করা, উপযুক্ত প্যারামিটার সামঞ্জস্য এবং ঝুঁকি নিয়ন্ত্রণের মাধ্যমে বিভিন্ন বাজারের ট্রেডিং সুযোগ ধরা।

সারসংক্ষেপ

এই কৌশলটি বিভিন্ন সময়কালের চলমান গড় এবং RSI সূচক একত্রিত করে একটি ট্রেন্ড-ফলোয়িং এবং মনোভাব-মূল্যায়নকারী ট্রেডিং কৌশল তৈরি করে। এর সুবিধা হল স্পষ্ট যুক্তি, অভিযোজন ক্ষমতা এবং একাধিক গড়ের সমন্বয়ে বাজারের ট্রেন্ড ভালোভাবে ধরতে পারা। তবে এর মধ্যে প্যারামিটার সংবেদনশীলতা, ট্রেন্ড শনাক্তকরণে পিছিয়ে থাকা, এবং রেঞ্জ-বাউন্ড বাজারে দুর্বল পারফরম্যান্সের মতো ঝুঁকি বিদ্যমান। ভবিষ্যতে প্যারামিটার অপ্টিমাইজেশন, সিগন্যাল ফিল্টারিং, পজিশন ম্যানেজমেন্ট, স্টপ লস এবং টেক প্রফিট ইত্যাদি ক্ষেত্রে উন্নতি করে কৌশলের পারফরম্যান্স এবং স্থায়িত্ব আরও বাড়ানো যেতে পারে।

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Médias Móveis e RSI (por Svitorino_trade)", shorttitle="Estratégia-Médias Móveis", overlay=true)

len1 = input.int(9, minval=1, title="Length 1")- 1