বোলিঞ্জার ব্যান্ড ব্রেকআউট কৌশল

সংক্ষিপ্ত বিবরণ

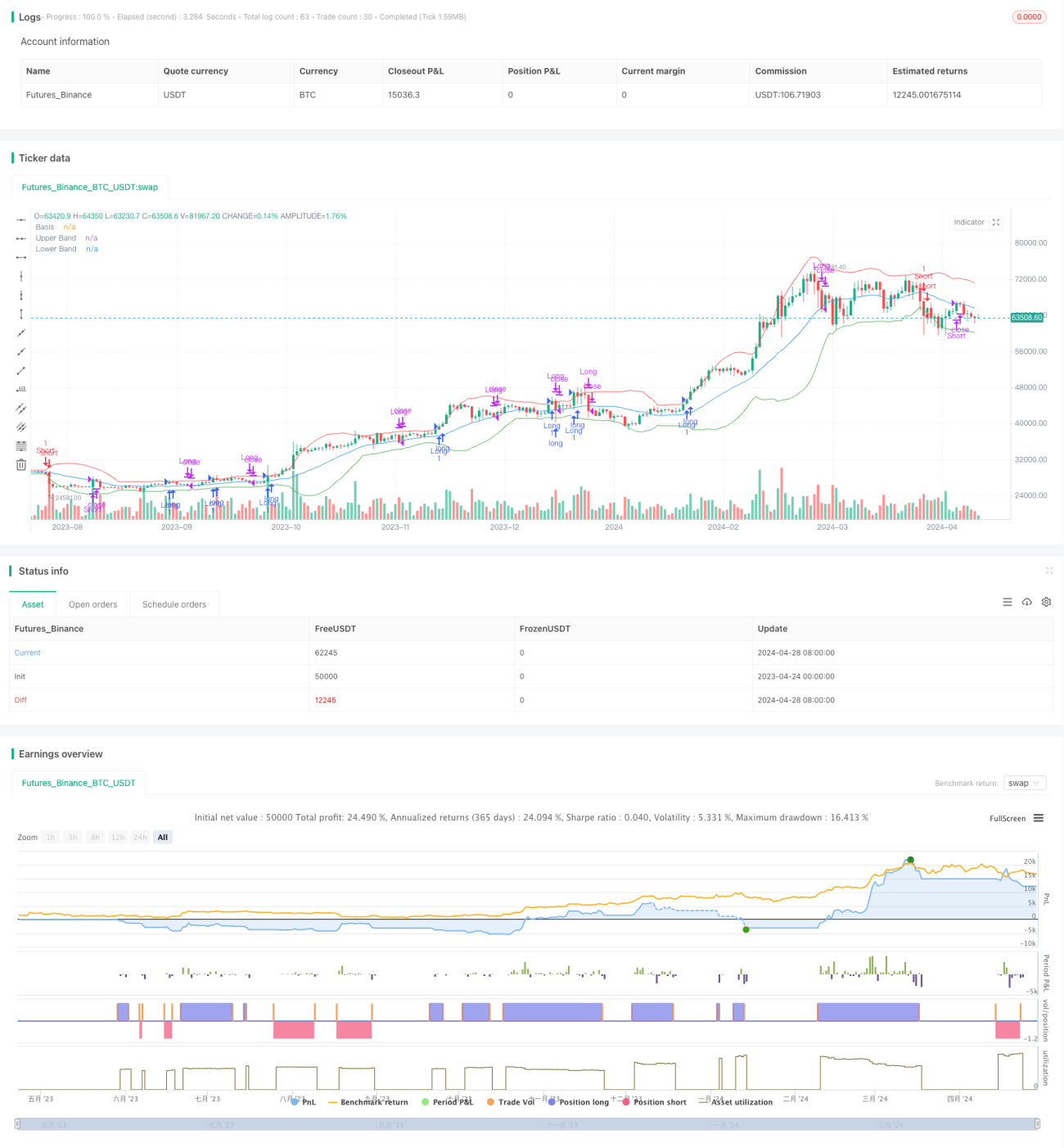

এই কৌশলটি বোলিঙ্গার ব্যান্ডকে প্রধান সূচক হিসেবে ব্যবহার করে, যখন ক্লোজিং প্রাইস উপরের ব্যান্ড ভেঙে যায় তখন লং পজিশন খোলে এবং নিচের ব্যান্ড ভেঙে গেলে শর্ট পজিশন খোলে। বোলিঙ্গার ব্যান্ড মিডল ব্যান্ড (মুভিং এভারেজ), আপার ব্যান্ড (মিডল ব্যান্ড + স্ট্যান্ডার্ড ডেভিয়েশন) এবং লোয়ার ব্যান্ড (মিডল ব্যান্ড - স্ট্যান্ডার্ড ডেভিয়েশন) নিয়ে গঠিত। এই কৌশলটি বাজারের ট্রেন্ড ধরার চেষ্টা করে, যখন দাম বোলিঙ্গার ব্যান্ডের উপরের ব্যান্ড ভেঙে যায় তখন কিনে এবং নিচের ব্যান্ড ভেঙে গেলে বিক্রি করে, একইসাথে মিডল ব্যান্ডকে পজিশন বন্ধের শর্ত হিসেবে ব্যবহার করে।

কৌশলের মূলনীতি

১. বোলিঙ্গার ব্যান্ডের মিডল ব্যান্ড, আপার ব্যান্ড এবং লোয়ার ব্যান্ড গণনা করুন। মিডল ব্যান্ড হলো ক্লোজিং প্রাইসের সরল মুভিং এভারেজ, আপার ও লোয়ার ব্যান্ড মিডল ব্যান্ড থেকে নির্দিষ্ট গুণিতক স্ট্যান্ডার্ড ডেভিয়েশন যোগ বা বিয়োগ করে পাওয়া যায়।

২. যখন ক্লোজিং প্রাইস আপার ব্যান্ড ভেঙে যায়, তখন লং পজিশন খোলা হয়; যখন ক্লোজিং প্রাইস লোয়ার ব্যান্ড ভেঙে যায়, তখন শর্ট পজিশন খোলা হয়।

৩. পজিশন বন্ধের শর্ত: লং পজিশন বন্ধ করা হয় যখন ক্লোজিং প্রাইস মিডল ব্যান্ডের নিচে নেমে যায়; শর্ট পজিশন বন্ধ করা হয় যখন ক্লোজিং প্রাইস মিডল ব্যান্ড ভেঙে ওপরে যায়।

কৌশলের সুবিধা

১. এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচকের উপর ভিত্তি করে তৈরি, যা কার্যকরভাবে বাজারের ট্রেন্ড ধরতে পারে এবং ট্রেন্ড গঠনের শুরুতে পজিশন খোলে, ফলে বেশি লাভের সুযোগ থাকে।

২. মিডল ব্যান্ডকে পজিশন বন্ধের শর্ত হিসেবে ব্যবহার করলে ট্রেন্ড বিপরীত হওয়ার সময় পজিশন ধরে রাখা এড়ানো যায়, ফলে ঝুঁকি হ্রাস পায়।

৩. কৌশলের যুক্তি পরিষ্কার, বোঝা এবং বাস্তবায়ন সহজ।

কৌশলের ঝুঁকি

১. বোলিঙ্গার ব্যান্ডের প্যারামিটার (যেমন দৈর্ঘ্য ও গুণিতক) নির্বাচন কৌশলের ফলাফলকে প্রভাবিত করতে পারে; ভিন্ন প্যারামিটার ভিন্ন ফলাফল দিতে পারে।

২. অস্থির বাজারে এই কৌশলটি ঘন ঘন পজিশন খোলা ও বন্ধ করতে পারে, যার ফলে উচ্চ লেনদেন খরচ হতে পারে।

৩. এই কৌশলটি বাজারের মৌলিক বিষয়গুলি বিবেচনা করে না, সম্পূর্ণরূপে প্রযুক্তিগত সূচকের উপর নির্ভর করে, ফলে কিছু ক্ষেত্রে ভুল সংকেত দিতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

১. বোলিঙ্গার ব্যান্ড ব্রেকআউট সিগন্যালের কার্যকারিতা নিশ্চিত করতে অন্যান্য প্রযুক্তিগত সূচক বা বাজারের মনোভাব সূচক অন্তর্ভুক্ত করুন, যা কৌশলের নির্ভুলতা বাড়াবে।

২. বোলিঙ্গার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করুন, যেমন বাজারের অবস্থার ভিত্তিতে ব্যান্ডের দৈর্ঘ্য ও গুণিতক গতিশীলভাবে সামঞ্জস্য করুন, যাতে বাজার পরিবর্তনের সাথে খাপ খাওয়ানো যায়।

৩. ঝুঁকি ব্যবস্থাপনা ব্যবস্থা যুক্ত করুন, যেমন স্টপ লস ও টেক প্রফিট নির্ধারণ করে প্রতিটি লেনদেনের ঝুঁকি নিয়ন্ত্রণ করুন।

৪. বাজারের ট্রেন্ডের শক্তি বিবেচনা করুন; শক্তিশালী ট্রেন্ডে পজিশন ধরে রাখুন এবং দুর্বল ট্রেন্ড বা অস্থির বাজারে লেনদেন এড়িয়ে চলুন, যাতে কৌশলের মুনাফা বাড়ে এবং ঘন ঘন লেনদেনের খরচ কমানো যায়।

সারসংক্ষেপ

বোলিঙ্গার ব্যান্ড ব্রেকআউট কৌশলটি বোলিঙ্গার ব্যান্ডের উপর ও নিচের ব্যান্ড ভেঙে যাওয়ার মাধ্যমে বাজারের ট্রেন্ড ধরার চেষ্টা করে, মিডল ব্যান্ডকে পজিশন বন্ধের শর্ত হিসেবে ব্যবহার করে। এই কৌশলটির যুক্তি স্পষ্ট, বাস্তবায়ন সহজ, এবং কার্যকরভাবে ট্রেন্ড ধরতে পারে, তবে প্যারামিটার নির্বাচন ও অস্থির বাজারে কিছু ঝুঁকি রয়েছে। ভবিষ্যতে অন্যান্য সূচক অন্তর্ভুক্ত করে, প্যারামিটার অপ্টিমাইজ করে এবং ঝুঁকি ব্যবস্থাপনা যুক্ত করে কৌশলের কার্যকারিতা উন্নত করা যেতে পারে।

- 1