ভলিউম ওয়েটেড এভারেজ প্রাইস এবং রিলেটিভ স্ট্রেংথ ইনডেক্স ক্রসওভার স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

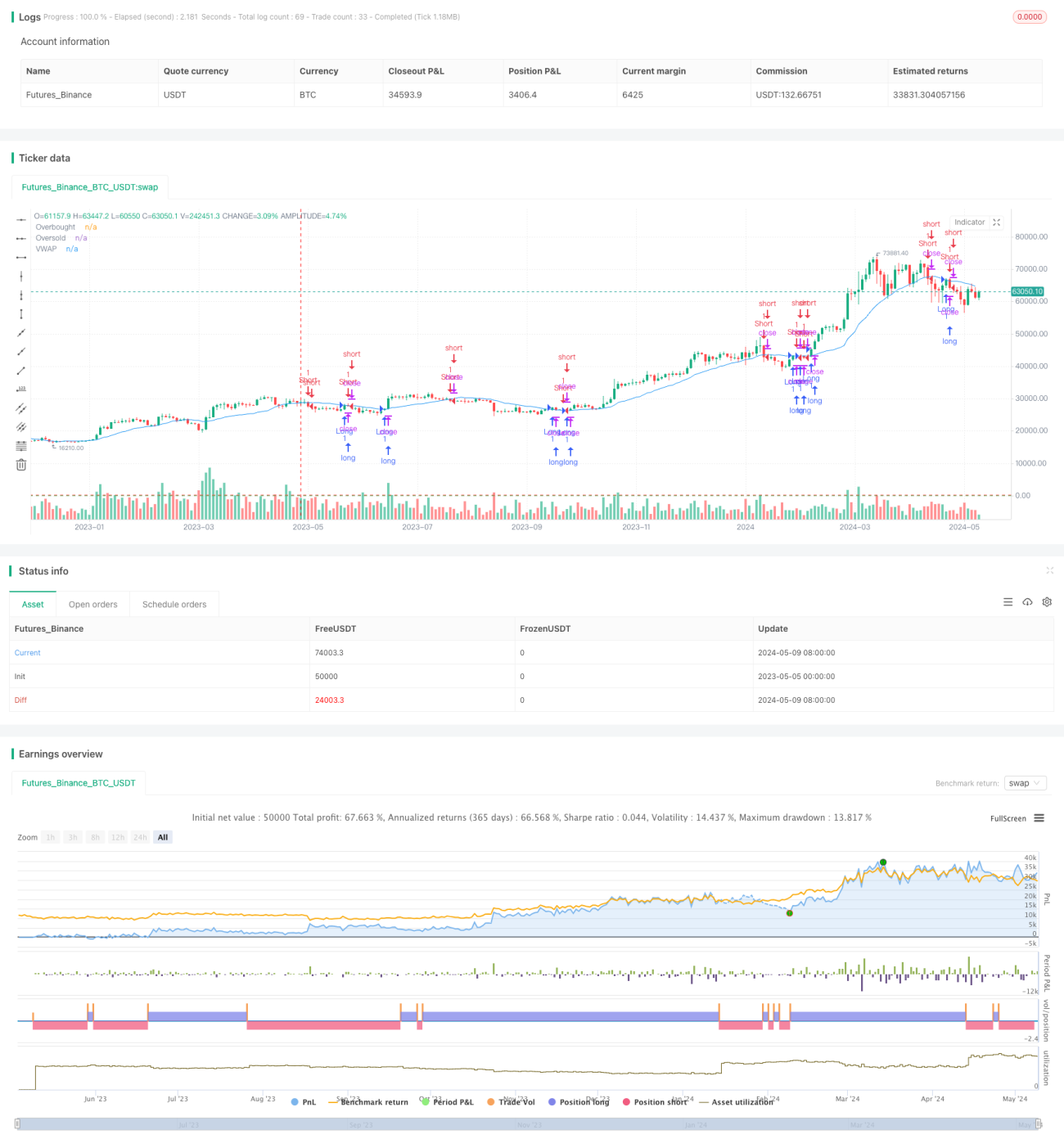

এই কৌশলটি দুটি ভিন্ন সময়কালের VWAP লাইনের ক্রসওভার এবং RSI সূচকের মাধ্যমে ট্রেডিং সংকেত নিশ্চিত করার উপর ভিত্তি করে তৈরি। যখন মূল্য VWAP লাইনকে ঊর্ধ্বমুখী ভেঙে যায় এবং RSI অতিরিক্ত বিক্রির মাত্রার উপরে থাকে, তখন লং সিগন্যাল তৈরি হয়; যখন মূল্য VWAP লাইনকে নিম্নমুখী ভেঙে যায় এবং RSI অতিরিক্ত কেনার মাত্রার নিচে থাকে, তখন শর্ট সিগন্যাল তৈরি হয়। এই কৌশলটি VWAP-এর সাপেক্ষে মূল্যের ব্রেকআউটগুলি ধরার পাশাপাশি RSI সূচক ব্যবহার করে সম্ভাব্য ভুয়া ব্রেকআউট সংকেত ফিল্টার করার লক্ষ্য রাখে।

কৌশলের নীতি

- নির্দিষ্ট সময়কালের মধ্যে VWAP মান গণনা করা হয়। VWAP হল ভলিউম ওয়েটেড এভারেজ প্রাইস, যা একটি নির্দিষ্ট সময়ে বাজারের অংশগ্রহণকারীদের গড় হোল্ডিং খরচ প্রতিফলিত করে।

- RSI সূচক গণনা করা হয়। RSI একটি নির্দিষ্ট সময়ের মধ্যে মূল্যের আপেক্ষিক শক্তি পরিমাপ করে, যা বাজার অতিরিক্ত কেনা বা বিক্রি হয়েছে কিনা তা নির্ধারণ করতে ব্যবহৃত হয়।

- যখন ক্লোজিং প্রাইস ঊর্ধ্বমুখী হয়ে VWAP লাইন ভেঙে যায় এবং RSI অতিরিক্ত বিক্রির স্তরের (ডিফল্ট 30) উপরে থাকে, তখন লং সিগন্যাল তৈরি হয়।

- যখন ক্লোজিং প্রাইস নিম্নমুখী হয়ে VWAP লাইন ভেঙে যায় এবং RSI অতিরিক্ত কেনার স্তরের (ডিফল্ট 70) নিচে থাকে, তখন শর্ট সিগন্যাল তৈরি হয়।

- লং পজিশন ধারণ করলে, যদি ক্লোজিং প্রাইস নিম্নমুখী হয়ে VWAP লাইন ভেঙে যায় বা RSI অতিরিক্ত কেনার স্তরের উপরে থাকে, তাহলে পজিশন বন্ধ করা হয়।

- শর্ট পজিশন ধারণ করলে, যদি ক্লোজিং প্রাইস ঊর্ধ্বমুখী হয়ে VWAP লাইন ভেঙে যায় বা RSI অতিরিক্ত বিক্রির স্তরের নিচে থাকে, তাহলে পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

- মূল্য এবং ভলিউমের তথ্য একত্রিত করে। VWAP মূল্য এবং ভলিউম উভয়কেই বিবেচনা করে, যা বাজারের গতিপ্রকৃতিকে আরও সম্পূর্ণরূপে প্রতিফলিত করতে পারে।

- ট্রেন্ড নিশ্চিত করতে এবং ভুয়া সংকেত ফিল্টার করতে RSI সূচক ব্যবহার করে। RSI ব্রেকআউটের নির্ভরযোগ্যতা নির্ধারণে সহায়তা করে এবং ভুল সিদ্ধান্ত কমায়।

- ব্রেকআউট কৌশলটি বোঝা এবং বাস্তবায়ন করা সহজ। কৌশলটির যুক্তি স্পষ্ট, যা নতুনদের শেখার এবং ব্যবহারের জন্য উপযুক্ত।

- একাধিক সময়কালের জন্য প্রযোজ্য। VWAP এবং RSI-এর গণনার সময়কাল পরিবর্তন করে, এই কৌশলটি বিভিন্ন ট্রেডিং শৈলী এবং বাজারের জন্য প্রয়োগ করা যেতে পারে।

কৌশলের ঝুঁকি

- VWAP এবং RSI-এর প্যারামিটার নির্বাচন কৌশলের কর্মক্ষমতাকে প্রভাবিত করে। অপ্রয়োজনীয় প্যারামিটার সেটিংসের ফলে ঘন ঘন ট্রেড বা সুযোগ হাতছাড়া হতে পারে।

- স্পষ্ট ট্রেন্ডবিহীন বা কম অস্থিরতার বাজারে, এই কৌশলটি বেশি ভুয়া সংকেত তৈরি করতে পারে।

- কৌশলটি ঝুঁকি ব্যবস্থাপনা যেমন স্টপ-লস এবং পজিশন নিয়ন্ত্রণ বিবেচনা করে না। বাস্তব প্রয়োগে ঝুঁকি ব্যবস্থাপনার ব্যবস্থা যুক্ত করা প্রয়োজন।

- ব্রেকআউট কৌশল অস্থির বাজারে সহজেই ক্ষতির কারণ হতে পারে। যখন মূল্য VWAP-এর কাছাকাছি ওঠানামা করে, তখন এই কৌশলটি ঘন ঘন ট্রেড করে ক্ষতি করতে পারে।

কৌশল উন্নতির দিকনির্দেশনা

- একাধিক সময়কালের VWAP এবং RSI অন্তর্ভুক্ত করা। বিভিন্ন সময়কালের সূচক একত্রিত করে সংকেতের নির্ভরযোগ্যতা এবং স্থায়িত্ব বৃদ্ধি করা।

- ট্রেন্ড নিশ্চিতকরণ সূচক যেমন মুভিং এভারেজ বা ADX যুক্ত করা। শুধুমাত্র স্পষ্ট ট্রেন্ডের দিকে ট্রেড করলে কৌশলের জয়ের হার এবং ঝুঁকি-লাভ অনুপাত উন্নত করা যায়।

- এন্ট্রি এবং এক্সিট নিয়ম অপ্টিমাইজ করা। যেমন ব্রেকআউটের সময় মূল্য VWAP থেকে নির্দিষ্ট শতাংশের বেশি হওয়ার শর্ত যুক্ত করা, অথবা ATR ফিল্টার হিসাবে ব্যবহার করা।

- অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয় করা, যেমন বলিঙ্গার ব্যান্ড বা মোমেন্টাম ইন্ডিকেটর। একাধিক সূচকের যৌথ নিশ্চিতকরণের মাধ্যমে সংকেতের গুণমান বৃদ্ধি করা।

- ঝুঁকি ব্যবস্থাপনা যেমন স্টপ-লস এবং গতিশীল পজিশন নিয়ন্ত্রণ যুক্ত করা। যথাযথ স্টপ-লস নির্ধারণ করে একক ট্রেডের ঝুঁকি কমানো যায় এবং গতিশীল পজিশন নিয়ন্ত্রণ করে তহবিলের ব্যবহার দক্ষতা বৃদ্ধি করা যায়।

উপসংহার

ভলিউম ওয়েটেড এভারেজ প্রাইস এবং আপেক্ষিক শক্তি সূচকের ক্রস কৌশলটি একটি সহজ এবং ব্যবহারযোগ্য ট্রেডিং পদ্ধতি, যা VWAP-এর সাপেক্ষে মূল্যের ব্রেকআউট ধরার মাধ্যমে সম্ভাব্য মুনাফা অর্জনের লক্ষ্য রাখে। তবে এই কৌশলটিতে প্যারামিটার অপ্টিমাইজেশন, অস্থির বাজারে দুর্বল পারফরম্যান্স এবং ঝুঁকি ব্যবস্থাপনার অভাবের মতো সমস্যা রয়েছে। একাধিক সময়কাল বিশ্লেষণ, অন্যান্য প্রযুক্তিগত সূচকের সাথে সমন্বয়, এন্ট্রি-এক্সিট নিয়ম অপ্টিমাইজেশন এবং ঝুঁকি নিয়ন্ত্রণ যুক্ত করার মাধ্যমে আরও উন্নত করা যায়। ট্রেডারদের নিজস্ব ট্রেডিং শৈলী এবং বাজারের বৈশিষ্ট্য অনুযায়ী এই কৌশলটি ব্যবহারের সময় উপযুক্ত সমন্বয় এবং অপ্টিমাইজেশন করতে হবে।

- 1