H1 প্রবণতা বিচ্যুতি + M15 MACD সংকেত + M5 দ্রুত অস্থিরতা ফাঁক কৌশল

ওভারভিউ

এই কৌশলটি এক ঘন্টার চার্টে প্রবণতা বিচ্যুতি, পনেরো মিনিটের চার্টে এমএসিডি সূচকের ক্রস সিগন্যাল এবং পাঁচ মিনিটের চার্টে দ্রুত ওঠানামার হার এবং ফাঁকগুলির উপর ভিত্তি করে প্রবেশের পয়েন্ট নির্ধারণ করে। বিভিন্ন সময়কালের মধ্যে একাধিক সূচক ব্যবহার করে, এই কৌশলটি বাজারের দীর্ঘমেয়াদী প্রবণতা, মধ্যমেয়াদী গতিশীলতা এবং স্বল্পমেয়াদী অস্থিরতা ক্যাপচার করার লক্ষ্যে, যাতে আরও সঠিক বাজার পূর্বাভাস দেওয়া যায়।

কৌশল নীতি

এই কৌশলটির মূল নীতি হল বিভিন্ন সময়কালের প্রযুক্তিগত সূচকগুলিকে একত্রিত করা যাতে বাজারকে আরও ব্যাপকভাবে বিশ্লেষণ করা যায়।

- এক ঘন্টার চার্টে, দীর্ঘমেয়াদী প্রবণতা বিচ্যুতি নির্ধারণের জন্য বন্ধের মূল্য এবং ৫০-চক্রের চলমান গড়ের তুলনা করা হয়।

- পনেরো মিনিটের চার্টে, মধ্যবর্তী সময়ের পল্টু গতিশীলতা MACD সূচকের ক্রস সিগন্যাল দ্বারা নিশ্চিত করা হয়েছে।

- পাঁচ মিনিটের চার্টে, দ্রুত ওঠানামার হার (অর্ধ-বাস্তব পরিসীমা সূচক ব্যবহার করে গণনা করা) এবং মূল্যের ফাঁক দেখে সম্ভাব্য প্রবেশের স্থানগুলি খুঁজে বের করুন।

এই তিনটি ভিন্ন সময়কালের সংকেতকে একত্রিত করে, কৌশলটি বাজারের সামগ্রিক প্রবণতাকে আরও ভালভাবে বুঝতে সক্ষম হয়, এবং অল্প-মেয়াদী ওঠানামাকে প্রবেশের পয়েন্টগুলিকে অনুকূল করার জন্য ব্যবহার করে, যার ফলে ব্যবসায়ের নির্ভুলতা এবং লাভের সম্ভাবনা বৃদ্ধি পায়।

কৌশলগত সুবিধা

- মাল্টি টাইম সাইকেল অ্যানালিসিসঃ বিভিন্ন সময়সীমার মধ্যে একাধিক সূচক ব্যবহার করে, এই কৌশলটি বাজারের আরও ব্যাপকভাবে বিশ্লেষণ করতে এবং বিভিন্ন স্তরের প্রবণতা এবং গতিশীল সংকেতগুলি ধরতে সক্ষম করে।

- প্রবণতা নিশ্চিতকরণঃ এক ঘন্টার চার্টের ক্লোজ-আপ মূল্য এবং চলমান গড়ের তুলনা করে, কৌশলটি দীর্ঘমেয়াদী প্রবণতা বিচ্যুতি সনাক্ত করতে সক্ষম হয়, যা ট্রেডিং সিদ্ধান্তের জন্য শক্তিশালী সমর্থন প্রদান করে।

- গতিশীল সংকেত: পনেরো মিনিটের চার্টে MACD সূচক ব্যবহার করে, বাজারের পল্টু গতিশীলতার পরিবর্তনগুলিকে সময়মতো ক্যাপচার করতে পারে, যা প্রবণতা নিশ্চিত করার জন্য আরও ভিত্তি সরবরাহ করে।

- সুনির্দিষ্ট প্রবেশঃ এই কৌশলটি পাঁচ মিনিটের চার্টে দ্রুত ওঠানামা এবং মূল্যের ফাঁক দেখে আরও অনুকূল প্রবেশের স্থান খুঁজে পেতে এবং লেনদেনের দক্ষতা বাড়াতে সক্ষম হয়।

- ঝুঁকি নিয়ন্ত্রণঃ এই কৌশলটি স্টপ-অফ-লস সেটিং ব্যবহার করে এবং লিভারেজ ফ্যাক্টরগুলি বিবেচনা করে, যা উপার্জনের চেষ্টা করার সময় সম্ভাব্য ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম।

কৌশলগত ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশানঃ এই কৌশলটির পারফরম্যান্স প্যারামিটার নির্বাচনের জন্য সংবেদনশীল হতে পারে, যেমন MACD সূচকের প্যারামিটার সেটআপ, চলমান গড়ের সময়কাল ইত্যাদি, যার জন্য পর্যাপ্ত পরিমাণে ফিডব্যাক এবং অপ্টিমাইজেশন প্রয়োজন।

- বাজারের অস্থিরতা: বাজারের তীব্র অস্থিরতা বা প্রবণতা পরিবর্তনের ক্ষেত্রে এই কৌশলটির কার্যকারিতা প্রভাবিত হতে পারে।

- লিভারেজ ঝুঁকিঃ যদিও এই কৌশলটি লিভারেজ ফ্যাক্টর বিবেচনা করে, অত্যধিক লিভারেজ এখনও বড় ক্ষতির কারণ হতে পারে। লিভারেজ গুণকগুলি সাবধানতার সাথে চয়ন করতে হবে এবং ঝুঁকিগুলি কঠোরভাবে নিয়ন্ত্রণ করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশনঃ মেশিন লার্নিং বা অপ্টিমাইজেশান অ্যালগরিদম ব্যবহারের কথা বিবেচনা করুন, বিভিন্ন বাজারের অবস্থার সাথে সামঞ্জস্য রেখে কৌশলগত প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করুন।

- মাল্টি-ফ্রি পজিশন ম্যানেজমেন্টঃ আরও উন্নত পজিশন ম্যানেজমেন্ট কৌশল যেমন বাজারের অস্থিরতা বা প্রবণতা শক্তির উপর ভিত্তি করে পজিশন আকারের গতিশীল সমন্বয়, ঝুঁকি নিয়ন্ত্রণ এবং রিটার্ন অপ্টিমাইজ করার জন্য।

- অন্যান্য সূচক যুক্ত করুনঃ কৌশলটির স্থিতিশীলতা এবং অভিযোজনযোগ্যতা আরও বাড়ানোর জন্য অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিষয় যেমন আপেক্ষিক শক্তিশালীর সূচক (আরএসআই), বাজার সংবেদন সূচক ইত্যাদি অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করুন।

সারসংক্ষেপ

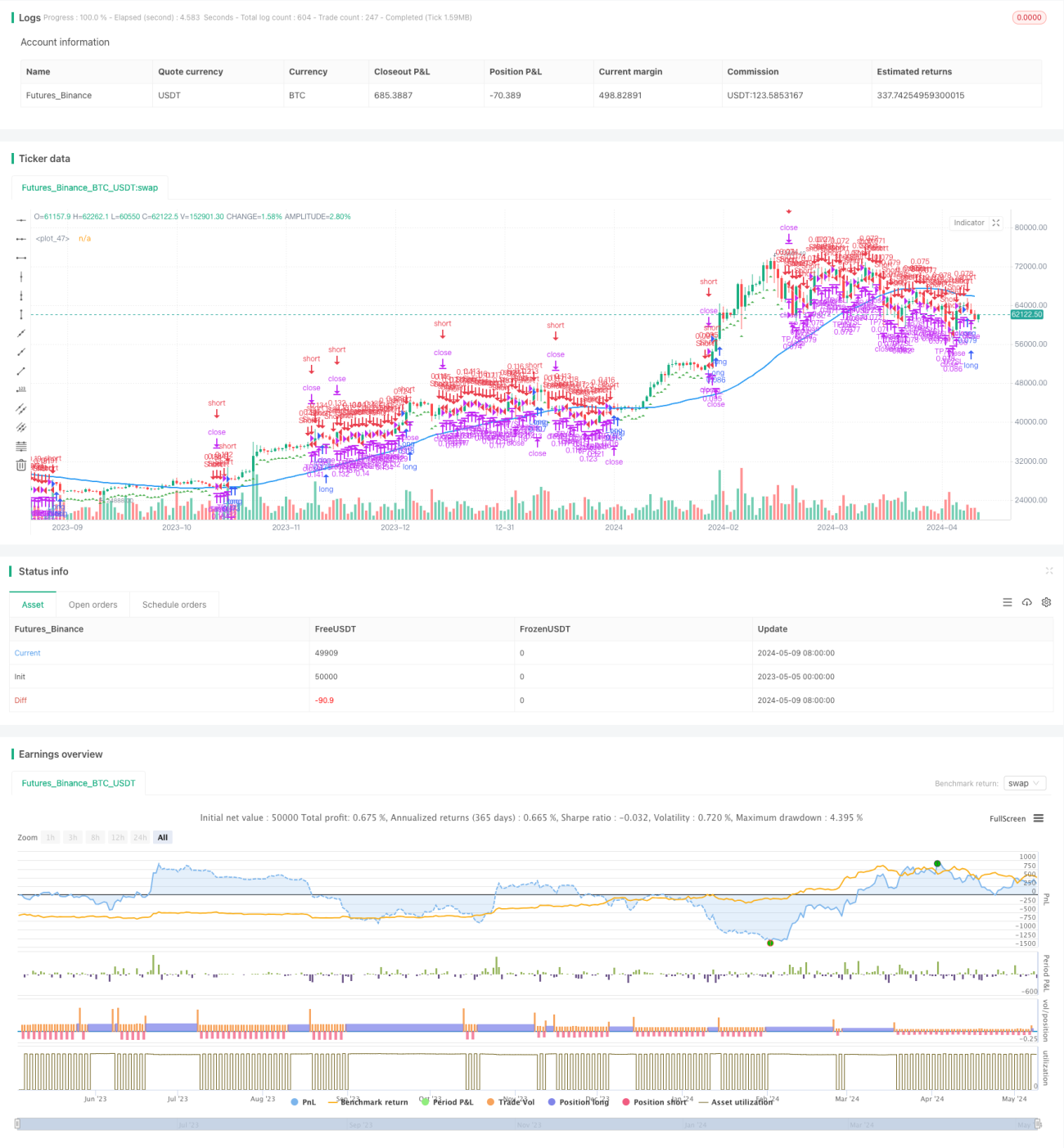

এই কৌশলটি এক ঘন্টার চার্টের প্রবণতা বিচ্যুতি, পনেরো মিনিটের চার্টের এমএসিডি গতিশীল সংকেত এবং পাঁচ মিনিটের চার্টের দ্রুত ওঠানামা এবং মূল্যের ফাঁককে একত্রিত করে একটি মাল্টি টাইম সাইকেল, মাল্টি-ইনডিকেটর ট্রেডিং সিস্টেম তৈরি করে। এই পদ্ধতিটি বাজারের আরও ব্যাপকভাবে বিশ্লেষণ করতে সক্ষম, বিভিন্ন স্তরের প্রবণতা এবং সুযোগগুলি ক্যাপচার করে এবং ঝুঁকি নিয়ন্ত্রণ করে। যাইহোক, কৌশলটির কার্যকারিতা প্যারামিটার নির্বাচনের জন্য সংবেদনশীল হতে পারে এবং নির্দিষ্ট বাজারের তীব্র ওঠানামা চলাকালীন চ্যালেঞ্জের মুখোমুখি হতে পারে। ভবিষ্যতে বিবেচনাটি গতিশীল প্যারামিটার অপ্টিমাইজেশন, উন্নত পজিশন ম্যানেজমেন্ট এবং অন্যান্য সূচকগুলি প্রবর্তন করতে পারে যাতে কৌশলটির অভিযোজনযোগ্যতা এবং স্থায়িত্ব আরও বাড়ানো যায়।

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("H1 Bias + M15 MSS + M5 FVG", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// H1 Bias- 1