ত্রৈধ আপেক্ষিক শক্তি সূচক পরিমাণগত ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

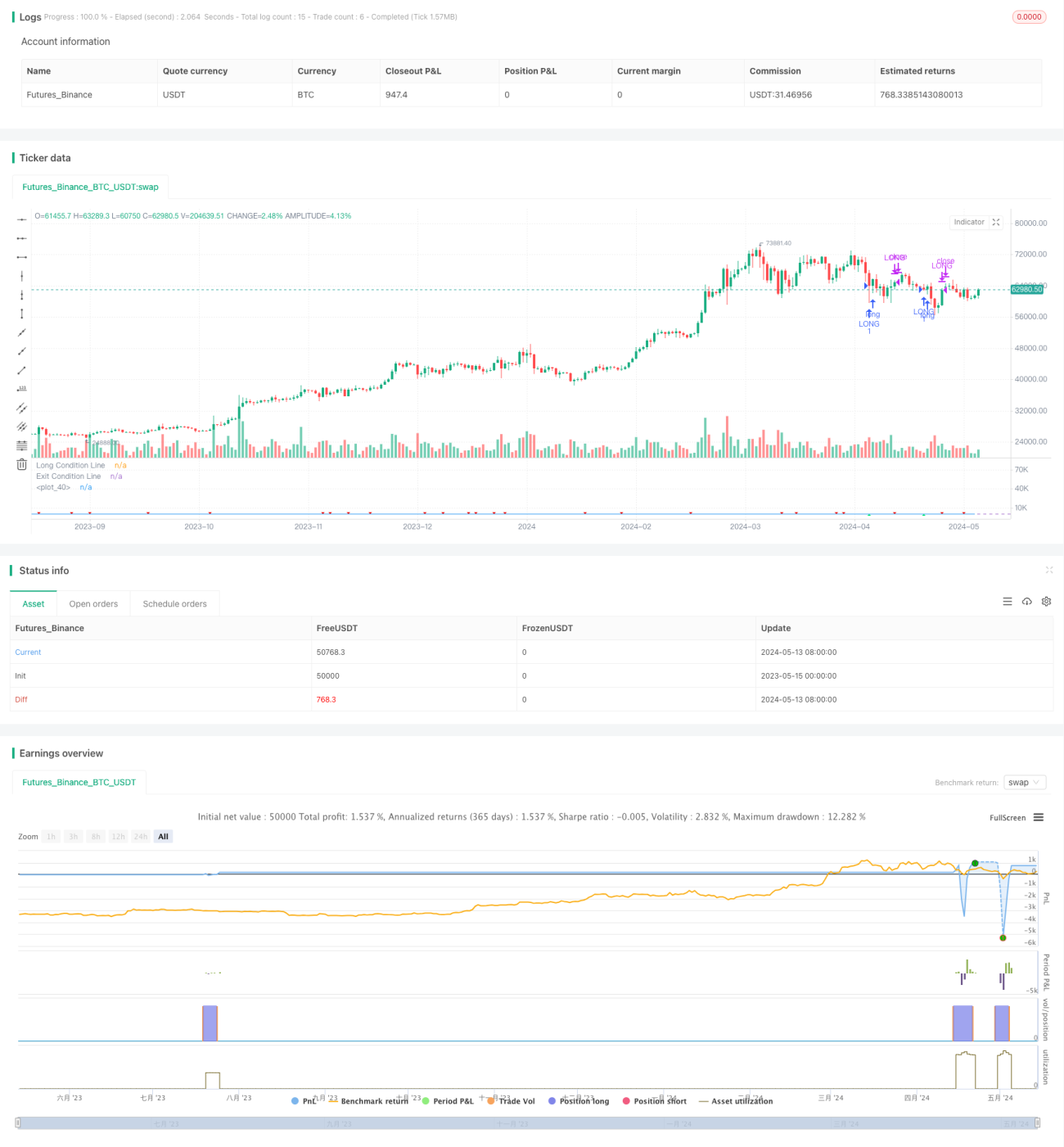

এই কৌশলটি প্রধানত রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) ব্যবহার করে বাজারের ওভারবট এবং ওভারসেল্ড অবস্থা নির্ধারণ করে, এবং দাম 200-দিনের সরল মুভিং এভারেজ (SMA) এর উপরে থাকাকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে, যার মাধ্যমে ট্রেডে প্রবেশের সিদ্ধান্ত নেওয়া হয়। কৌশলটি তিন স্তরের RSI সূচক ব্যবহার করে একটি ওপেন কন্ডিশন তৈরি করে। কেবলমাত্র যখন স্বল্পমেয়াদী RSI 35 এর নিচে থাকে এবং টানা তিনটি পিরিয়ডে নিম্নমুখী প্রবণতা থাকে, সেই সাথে তৃতীয় পিরিয়ডের RSI 60 এর নিচে থাকে এবং বর্তমান ক্লোজিং প্রাইস 200-দিনের SMA এর উপরে থাকে, তখনই লং পজিশন খোলা হয়। ক্লোজ কন্ডিশন হলো RSI 50 এর উপরে উঠে আসা।

কৌশলের মূলনীতি

- নির্দিষ্ট পিরিয়ডের জন্য RSI সূচক গণনা করা।

- নিচের ওপেন কন্ডিশনগুলি পূরণ হয়েছে কিনা তা যাচাই করা:

- বর্তমান RSI 35 এর নিচে

- বর্তমান RSI আগের পিরিয়ডের RSI থেকে কম, আগের পিরিয়ডের RSI তার আগের পিরিয়ডের RSI থেকে কম, এবং তার আগের পিরিয়ডের RSI তারও আগের পিরিয়ডের RSI থেকে কম

- তিন পিরিয়ড আগের RSI 60 এর নিচে

- বর্তমান ক্লোজিং প্রাইস 200-দিনের SMA এর উপরে

- একসাথে উপরের চারটি শর্ত পূরণ হলে, লং পজিশন খোলা হয়।

- পজিশন হোল্ড করার সময়, যদি RSI 50 এর উপরে উঠে আসে, তাহলে ক্লোজ করা হয়।

- ধাপ 2-4 পুনরাবৃত্তি করে পরবর্তী ট্রেড সম্পন্ন করা হয়।

কৌশলের সুবিধা

- RSI ব্যবহার করে ওভারবট/ওভারসেল্ড নির্ণয় করে ওভারসেল্ড এলাকায় পজিশন খোলা সম্ভব হয়, যা বাজারে রিভার্সালের সুযোগ তৈরি করে।

- তিন স্তরের RSI একসাথে ব্যবহার করে ওপেন সিগন্যাল তৈরি করা হয়, যা মিথ্যা সিগন্যালের সম্ভাবনা কমায় এবং সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- দাম 200-দিনের মুভিং এভারেজের উপরে থাকার শর্ত যোগ করে নিম্নমুখী ট্রেন্ডে ট্রেডিং এড়ানো যায়।

- ক্লোজ কন্ডিশন সহজ ও স্পষ্ট, যা দ্রুত লাভ ক্যাশ করতে সহায়তা করে।

- কৌশলের যুক্তি পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ।

কৌশলের ঝুঁকি

- RSI সূচকে সিগন্যাল ল্যাগ থাকতে পারে, যা সর্বোত্তম ওপেনিং সময় মিস করতে পারে।

- ওপেন কন্ডিশন তুলনামূলকভাবে কড়া, ফলে ট্রেডের ফ্রিকোয়েন্সি কম হতে পারে এবং কিছু বাজার মুভমেন্ট মিস হতে পারে।

- রেঞ্জবাউন্ড বাজারে কৌশলটি ভালো পারফর্ম নাও করতে পারে এবং বারবার ওপেন-ক্লোজের মধ্যে পড়তে পারে।

- কৌশলটি কেবল একমুখী উর্ধ্বগামী বাজার ধরতে পারে, ট্রেন্ড রিভার্সালের পর নিম্নমুখী বাজার ধরতে অক্ষম।

কৌশল উন্নয়নের সম্ভাব্য দিক

- মুভিং স্টপ লস বা ফিক্সড স্টপ লস যোগ করে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করা যেতে পারে।

- RSI-এর সাথে অন্যান্য সহায়ক সূচক যুক্ত করে ওপেন ও ক্লোজ সিগন্যালের নির্ভরযোগ্যতা ও সময়োপযোগিতা বাড়ানো যেতে পারে।

- ওপেন কন্ডিশন অপটিমাইজ করে সিগন্যালের নির্ভরযোগ্যতা বজায় রেখে ট্রেডিং ফ্রিকোয়েন্সি বাড়ানো যেতে পারে।

- পজিশন সাইজিং ব্যবস্থাপনা প্রবর্তন করে বাজারের ট্রেন্ড শক্তি ও ভোলাটিলিটি অনুযায়ী পজিশন সাইজ ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে।

- স্বল্পমেয়াদী ও মধ্যমেয়াদী কৌশল একত্রিত করে বিভিন্ন বাজার অবস্থার জন্য কৌশলের ভেরিয়েন্ট তৈরি করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি ট্রিপল RSI ব্যবহার করে ওপেন কন্ডিশন তৈরি করে এবং দীর্ঘমেয়াদী মুভিং এভারেজের উপরে দাম থাকাকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে ওভারসেল্ড রিভার্সাল এন্ট্রি ক্যাপচার করে। কৌশলের যুক্তি সহজ, বাস্তবায়ন ও অপটিমাইজেশন সহজ। তবে কৌশলটিতে সিগন্যাল ল্যাগ, কম ট্রেডিং ফ্রিকোয়েন্সি এবং শুধুমাত্র একমুখী বাজার ধরার মতো ঝুঁকি ও সীমাবদ্ধতা রয়েছে, যা বাস্তব প্রয়োগে ক্রমাগত টিউনিং ও উন্নয়নের প্রয়োজন। স্টপ লস/টেক প্রফিট, পজিশন ম্যানেজমেন্ট ও অন্যান্য সূচক সংযোজনের মাধ্যমে কৌশলের স্থিতিশীলতা ও লাভজনকতা আরও বাড়ানো সম্ভব।

- 1