ফিবোনাচ্চি রিট্রেসমেন্ট এবং ভলিউম ইনক্রিমেন্টের উপর ভিত্তি করে ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

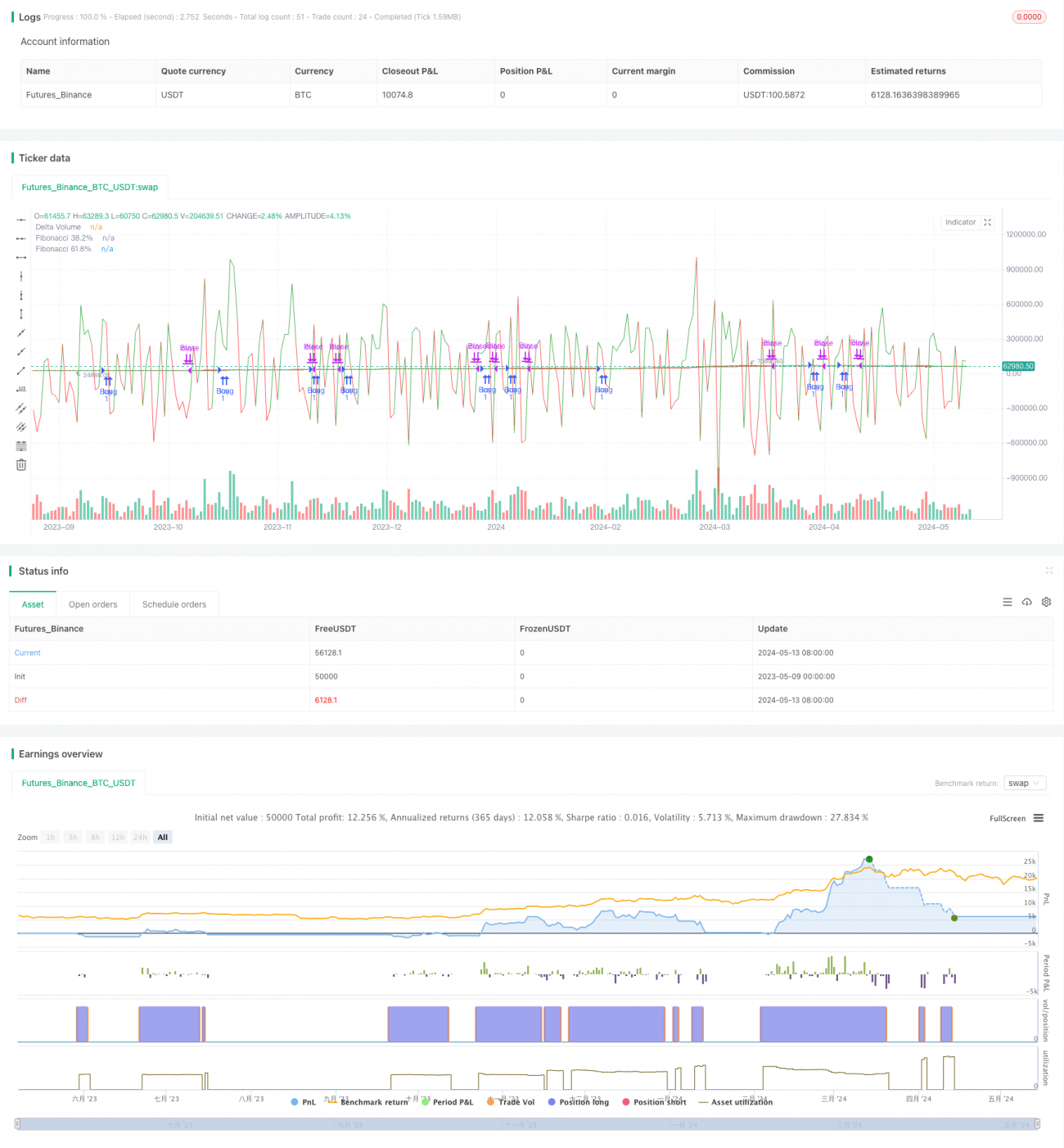

এই কৌশলটি একটি ট্রেডিং কৌশল যা ডেল্টা ভলিউম (Delta Volume) এবং ফিবোনাচি রিট্রেসমেন্ট (Fibonacci Retracement) এর উপর ভিত্তি করে তৈরি। এটি একটি নির্দিষ্ট সময়ের মধ্যে ক্রেতা এবং বিক্রেতার ভলিউম তুলনা করে বাজারের ট্রেন্ড নির্ণয় করে, পাশাপাশি ফিবোনাচি রিট্রেসমেন্ট লাইন ব্যবহার করে এন্ট্রি এবং এক্সিট পয়েন্ট নির্ধারণ করে। যখন ক্রেতার ভলিউম বিক্রেতার ভলিউমকে ছাড়িয়ে যায় এবং দাম ৬১.৮% ফিবোনাচি রিট্রেসমেন্ট লাইন ভেঙে উপরে যায়, তখন লং পজিশন নেওয়া হয়; যখন বিক্রেতার ভলিউম ক্রেতার ভলিউমকে ছাড়িয়ে যায় এবং দাম ৩৮.২% ফিবোনাচি রিট্রেসমেন্ট লাইন ভেঙে নিচে নামে, তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

- নির্দিষ্ট সময়কালের মধ্যে ক্রেতার ভলিউম এবং বিক্রেতার ভলিউম গণনা করে একটি অ্যারেতে সংরক্ষণ করা হয়।

- ডেল্টা ভলিউম গণনা করা হয় (ক্রেতার ভলিউম বিয়োগ বিক্রেতার ভলিউম)।

- নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দাম গণনা করা হয় এবং তার ভিত্তিতে ৩৮.২% এবং ৬১.৮% এর ফিবোনাচি রিট্রেসমেন্ট লাইন নির্ধারণ করা হয়।

- যখন ডেল্টা ভলিউম ০-এর বেশি হয় (ক্রেতার ভলিউম বিক্রেতার ভলিউমের চেয়ে বেশি) এবং ক্লোজিং প্রাইস ৬১.৮% ফিবোনাচি রিট্রেসমেন্ট লাইনের উপরে থাকে, তখন লং পজিশন খোলা হয়।

- যখন ডেল্টা ভলিউম ০-এর কম হয় (বিক্রেতার ভলিউম ক্রেতার ভলিউমের চেয়ে বেশি) এবং ক্লোজিং প্রাইস ৩৮.২% ফিবোনাচি রিট্রেসমেন্ট লাইনের নিচে থাকে, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

- ভলিউম এবং দাম এই দুটি মাত্রা একত্রিত করে বাজারের ট্রেন্ড সম্পর্কে আরও সম্পূর্ণ ধারণা পাওয়া যায়।

- ফিবোনাচি রিট্রেসমেন্ট লাইনকে এন্ট্রি এবং এক্সিট পয়েন্ট হিসেবে ব্যবহার করায় স্পষ্ট প্রযুক্তিগত সমর্থন থাকে।

- ডেল্টা ভলিউম সূচক বাজারের চাহিদা ও সরবরাহের সম্পর্ক প্রতিফলিত করে, যা একটি অগ্রগামী সূচক।

- প্যারামিটারগুলি সামঞ্জস্যযোগ্য, ফলে বিভিন্ন বাজার এবং ট্রেডিং পণ্যের জন্য প্রযোজ্য।

কৌশলের ঝুঁকি

- রেঞ্জ বাউন্ড মার্কেটে (সাইডওয়ে মার্কেট) ঘন ঘন এন্ট্রি এবং এক্সিটের ফলে লেনদেনের খরচ বেশি হতে পারে।

- বাজারে তীব্র অস্থিরতা দেখা দিলে দ্রুত ফিবোনাচি রিট্রেসমেন্ট লাইন ভেঙে যেতে পারে, ফলে সর্বোত্তম এন্ট্রি/এক্সিট পয়েন্ট মিস হওয়ার ঝুঁকি থাকে।

- এই কৌশলটি ঐতিহাসিক ডেটার উপর নির্ভর করে, তাই নতুন তালিকাভুক্ত ট্রেডিং পণ্য বা ডেটা অনুপস্থিত থাকলে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- ট্রেন্ড এবং এন্ট্রি/এক্সিট পয়েন্ট নিশ্চিত করতে মুভিং এভারেজ, আরএসআই (RSI) ইত্যাদির মতো অন্যান্য প্রযুক্তিগত সূচক যোগ করার কথা বিবেচনা করা যেতে পারে।

- বিভিন্ন বাজার এবং ট্রেডিং পণ্যের জন্য ডেল্টা ভলিউম এবং ফিবোনাচি রিট্রেসমেন্টের গণনার সময়কাল এবং প্যারামিটারগুলি অপ্টিমাইজ করা যেতে পারে।

- পজিশনে প্রবেশের পরে, ঝুঁকি নিয়ন্ত্রণ এবং লাভ লক করতে ট্রেলিং স্টপ লস বা টেক প্রফিট সেট করা যেতে পারে।

- ফিয়ার অ্যান্ড গ্রিড ইনডেক্স (Fear & Greed Index) এর মতো বাজার মনোভাবের সূচক যুক্ত করে কৌশলটিকে গতিশীলভাবে সামঞ্জস্য করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি ডেল্টা ভলিউম এবং ফিবোনাচি রিট্রেসমেন্ট লাইন একত্রিত করে, ট্রেন্ড গঠনের প্রাথমিক পর্যায়ে পজিশনে প্রবেশ করে এবং ট্রেন্ড সম্ভাব্য বিপরীতমুখী হলে প্রস্থান করে, বাজারের প্রধান ট্রেন্ডকে ধরে নেয়। তবে রেঞ্জ বাউন্ড মার্কেটে ঘন ঘন ট্রেডিংয়ের ঝুঁকি থাকতে পারে, তাই অন্যান্য সূচক এবং ঝুঁকি ব্যবস্থাপনার কৌশলের মাধ্যমে অপ্টিমাইজেশন প্রয়োজন। সামগ্রিকভাবে, কৌশলটির চিন্তাধারা স্পষ্ট, যুক্তি সুসংহত, এবং এটি একটি মৌলিক কৌশল হিসেবে আরও উন্নয়ন ও প্রয়োগের জন্য উপযুক্ত।

- 1