RSI পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

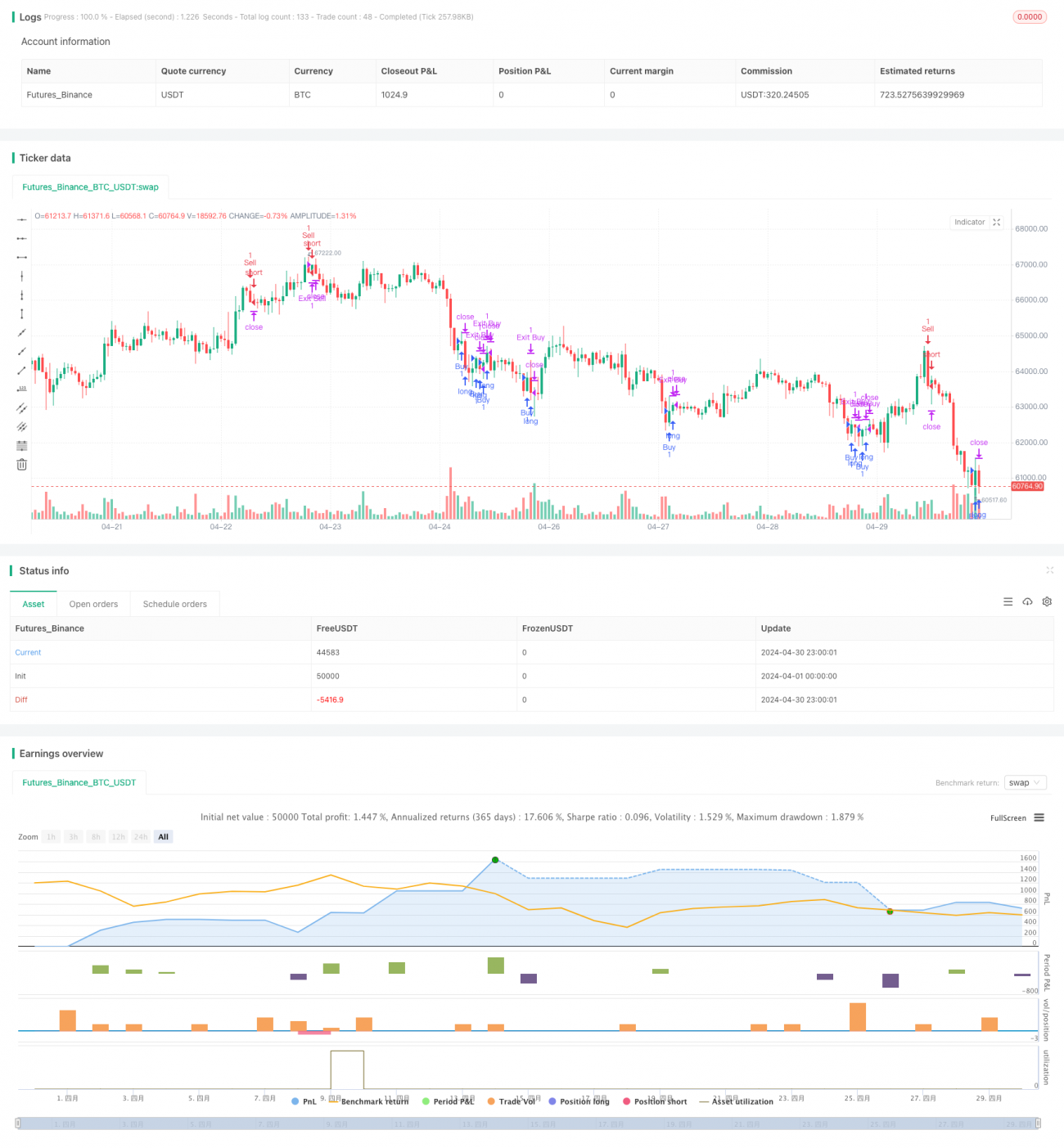

এই কৌশলটি একটি আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক পরিমাণগত ট্রেডিং কৌশল। কৌশলটি RSI সূচক ব্যবহার করে বাজারের অতিরিক্ত কেনা (ওভারবট) এবং অতিরিক্ত বিক্রি (ওভারসোল্ড) অবস্থা নির্ধারণ করে এবং উপযুক্ত সময়ে ক্রয় ও বিক্রয় কার্য সম্পাদন করে। একই সাথে, কৌশলটি মার্টিনগেল পদ্ধতির ধারণা যুক্ত করে, যেখানে শর্ত পূরণ হলে ট্রেডের পরিমাণ বাড়ানো হয়।

কৌশলটির মূল ধারণা নিম্নরূপ:

- RSI সূচকের মান গণনা করা।

- যখন RSI সূচক অতিরিক্ত বিক্রি অঞ্চল থেকে উপরের দিকে অতিক্রম করে, তখন ক্রয় কার্য সম্পাদন করা; যখন RSI সূচক অতিরিক্ত কেনা অঞ্চল থেকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় কার্য সম্পাদন করা।

- লাভ গ্রহণ (টেক প্রফিট) এবং স্টপ লস স্তর নির্ধারণ করা, যখন দাম এই স্তরে পৌঁছায় তখন পজিশন বন্ধ করা।

- মার্টিনগেল পদ্ধতি প্রয়োগ করা, যখন পূর্ববর্তী ট্রেডটি ক্ষতির মধ্যে শেষ হয়, তখন পরবর্তী ট্রেডের পরিমাণ একটি গুণক দ্বারা গুণ করা।

কৌশলের মূলনীতি

- RSI সূচক গণনা: ta.rsi ফাংশন ব্যবহার করে RSI সূচকের মান গণনা করা হয়, RSI-এর সময়কাল (ডিফল্ট ১৪) নির্ধারণ করতে হবে।

- ক্রয় শর্ত: যখন RSI সূচক অতিরিক্ত বিক্রি স্তরের (ডিফল্ট ৩০) নিচে থেকে উপরের দিকে অতিক্রম করে, তখন ক্রয় কার্য সম্পাদন করা হয়।

- বিক্রয় শর্ত: যখন RSI সূচক অতিরিক্ত কেনা স্তরের (ডিফল্ট ৭০) উপরে থেকে নিচের দিকে অতিক্রম করে, তখন বিক্রয় কার্য সম্পাদন করা হয়।

- লাভ গ্রহণ ও স্টপ লস: যথাক্রমে লাভ গ্রহণ এবং স্টপ লসের শতাংশ নির্ধারণ করা হয় (ডিফল্ট উভয়ই ০%), যখন দাম এই স্তরে পৌঁছায় তখন পজিশন বন্ধ করা হয়।

- মার্টিনগেল পদ্ধতি: প্রাথমিক পরিমাণ (ডিফল্ট ১) এবং মার্টিনগেল গুণক (ডিফল্ট ২) নির্ধারণ করা হয়। যখন পূর্ববর্তী ট্রেডটি ক্ষতির মধ্যে শেষ হয়, তখন পরবর্তী ট্রেডের পরিমাণ মার্টিনগেল গুণক দ্বারা গুণ করা হয়।

কৌশলের সুবিধা

- RSI সূচক একটি বহুল ব্যবহৃত প্রযুক্তিগত সূচক, যা বাজারের অতিরিক্ত কেনা এবং অতিরিক্ত বিক্রি অবস্থা কার্যকরভাবে নির্ণয় করতে পারে এবং ট্রেডিং সিদ্ধান্তের জন্য ভিত্তি সরবরাহ করে।

- কৌশলটির যুক্তি পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ।

- মার্টিনগেল পদ্ধতি যুক্ত করার মাধ্যমে কৌশলটির লাভজনকতা কিছুটা বাড়ানো সম্ভব। যখন বাজারে ধারাবাহিক ক্ষতি দেখা দেয়, তখন বড় পরিমাণে পজিশন নিয়ে অধিক মুনাফা অর্জনের চেষ্টা করা হয়।

- কৌশলটি বাজারের বৈশিষ্ট্য এবং ব্যক্তিগত ঝুঁকি সহনশীলতা অনুযায়ী RSI সূচকের সময়কাল, অতিরিক্ত কেনা/বিক্রি স্তর, লাভ গ্রহণ/স্টপ লস শতাংশ ইত্যাদি প্যারামিটার নমনীয়ভাবে সমন্বয় করা যেতে পারে।

কৌশলের ঝুঁকি

- RSI সূচক কখনও কখনও সংকেত দিতে ব্যর্থ হয়, বিশেষ করে যখন বাজারে শক্তিশালী প্রবণতা থাকে। সে সময় RSI সূচক দীর্ঘক্ষণ অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অবস্থায় থাকতে পারে, অথচ বাজারের দাম ক্রমাগত বৃদ্ধি বা হ্রাস পেতে থাকে।

- মার্টিনগেল পদ্ধতি যদিও কৌশলের লাভজনকতা বাড়াতে পারে, তবে একই সাথে ঝুঁকিও বাড়িয়ে দেয়। যখন বাজারে ধারাবাহিক ক্ষতি হয়, তখন কৌশলের পজিশনের পরিমাণ দ্রুত বৃদ্ধি পায়, যা অ্যাকাউন্ট ধ্বংসের ঝুঁকি তৈরি করতে পারে।

- কৌশলটিতে স্টপ লস এবং লাভ গ্রহণের শতাংশ নির্ধারণ করা হয়নি (উভয়ই ০%), অর্থাৎ কৌশলটি পজিশন খোলার পরে সক্রিয়ভাবে স্টপ লস বা লাভ গ্রহণ করবে না। এর ফলে বাজারে তীব্র ওঠানামার সময় কৌশলটি বড় ঝুঁকি বহন করতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- অন্যান্য প্রযুক্তিগত সূচক, যেমন মুভিং এভারেজ (MA), বলিঞ্জার ব্যান্ড (Bollinger Bands) ইত্যাদি অন্তর্ভুক্ত করার কথা বিবেচনা করা যায়, যাতে সিগন্যালের গুণমান ও নির্ভরযোগ্যতা বৃদ্ধি পায়। এগুলিকে RSI সূচকের সাথে একত্রিত করে আরও জটিল ট্রেডিং শর্ত তৈরি করা যেতে পারে।

- মার্টিনগেল পদ্ধতি অপ্টিমাইজ করা। একটি সর্বোচ্চ পজিশন সীমা নির্ধারণ করা যেতে পারে, যাতে পজিশন অসীমভাবে না বাড়ে। এছাড়া, ধারাবাহিকভাবে নির্দিষ্ট সংখ্যক ক্ষতি হওয়ার পরে মার্টিনগেল পদ্ধতি বন্ধ করে রাখা যেতে পারে, যাতে ঝুঁকি নিয়ন্ত্রণে থাকে।

- যুক্তিসঙ্গত লাভ গ্রহণ ও স্টপ লস শতাংশ নির্ধারণ করা। স্টপ লস কৌশলকে সময়মতো ক্ষতি সীমিত করতে সাহায্য করে, বড় ক্ষতি এড়াতে; লাভ গ্রহণ কৌশলকে সময়মতো মুনাফা লক করতে সাহায্য করে, মুনাফা ফিরিয়ে দেওয়া এড়াতে।

- RSI সূচকের প্যারামিটার অপ্টিমাইজ করা। ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে বর্তমান বাজার ও যন্ত্রের জন্য সবচেয়ে উপযুক্ত RSI সময়কাল, অতিরিক্ত কেনা/বিক্রি স্তর ইত্যাদি প্যারামিটার খুঁজে বের করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি RSI সূচক ভিত্তিক পরিমাণগত ট্রেডিং কৌশল, যাতে মার্টিনগেল পদ্ধতি যুক্ত করা হয়েছে। কৌশলটির সুবিধা হল RSI সূচকের কার্যকারিতা এবং কৌশলের যুক্তির স্বচ্ছতা। তবে কৌশলটিতে কিছু ঝুঁকি রয়েছে, যেমন RSI সূচকের সংকেত ব্যর্থতা, মার্টিনগেল পদ্ধতি দ্বারা ঝুঁকি বেড়ে যাওয়া ইত্যাদি। ভবিষ্যতে অন্যান্য প্রযুক্তিগত সূচক অন্তর্ভুক্ত করা, মার্টিনগেল পদ্ধতি অপ্টিমাইজ করা, লাভ গ্রহণ/স্টপ লস নির্ধারণ করা, RSI প্যারামিটার অপ্টিমাইজ করা ইত্যাদি দিক থেকে কৌশলটি উন্নত করা যেতে পারে। সার্বিকভাবে, এই কৌশলটিকে বাস্তবে ক্রমাগত উন্নত ও পরিবর্তন করতে হবে যাতে পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

- 1