এক ক্লাউড মাল্টিপল মুভিং এভারেজ ট্রেডিং কৌশল

ওভারভিউ

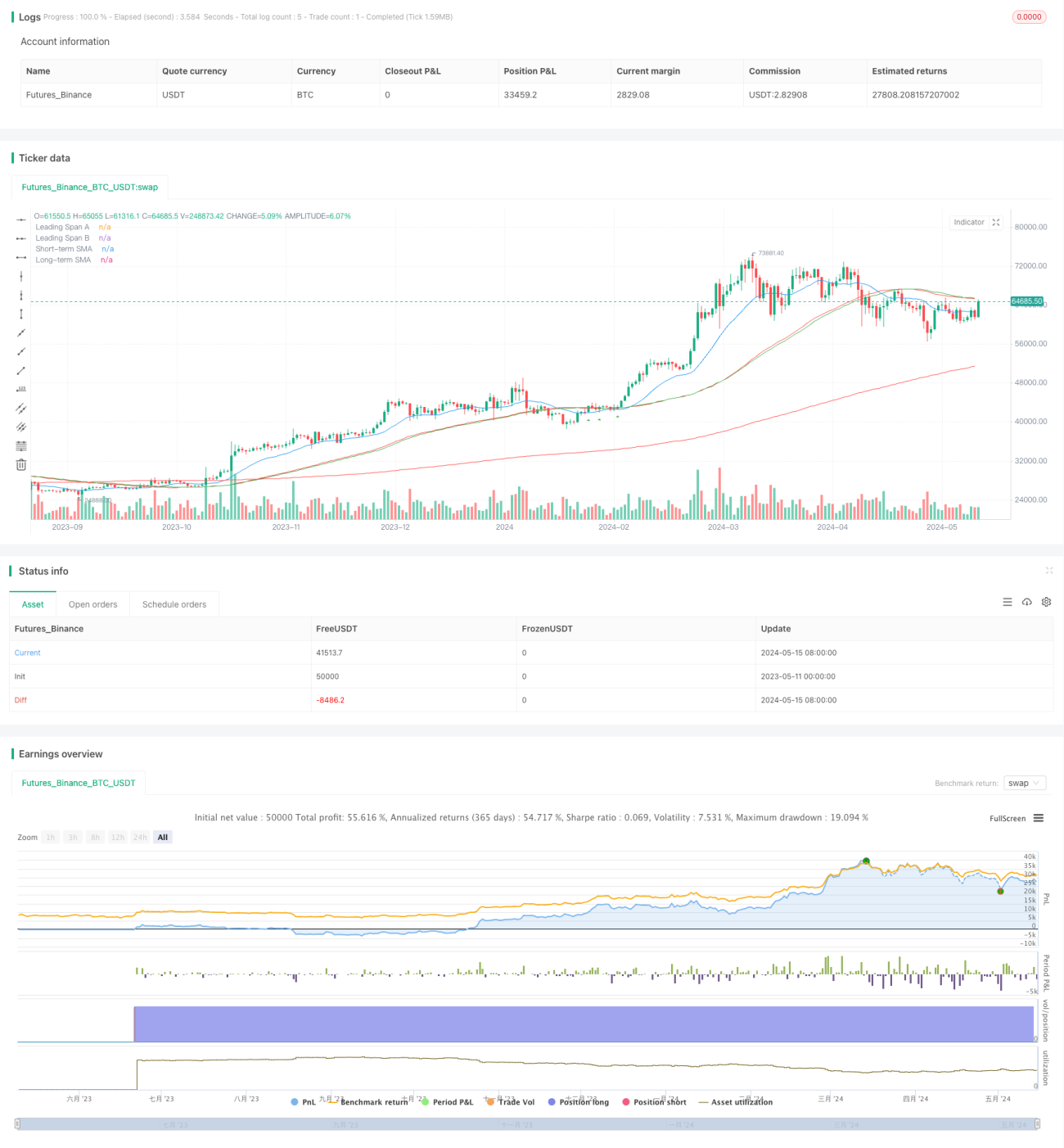

এই কৌশলটি সম্ভাব্য ক্রয়-বিক্রয় সংকেতগুলি সনাক্ত করার জন্য একটি সমান্তরাল চার্ট মেঘ এবং একটি স্বল্পমেয়াদী (৫৫) এবং দীর্ঘমেয়াদী (২০০) সরল চলমান গড় (এসএমএ) সংযুক্ত করে। একটি ক্রয় সংকেতটি মেঘ এবং দীর্ঘমেয়াদী এসএমএর চেয়ে বেশি দামের প্রয়োজন, এবং একটি স্বল্পমেয়াদী এসএমএ অতিক্রম করার পরে একটি স্বল্পমেয়াদী এসএমএ অতিক্রম করে। একটি বিক্রয় সংকেতটি মেঘ এবং দীর্ঘমেয়াদী এসএমএর চেয়ে কম দামের প্রয়োজন, এবং একটি স্বল্পমেয়াদী এসএমএ অতিক্রম করার পরে একটি স্বল্পমেয়াদী এসএমএ অতিক্রম করে। এই কৌশলটি ক্রস মার্কেট বা বড় নিউজ ইভেন্টের সময় সংকেত তৈরি করা এড়ায়, কারণ এই সময়গুলিতে ভুয়া সংকেত বেশি থাকে। পর্যালোচনা দেখায় যে কৌশলটি 1 ঘন্টা এবং 2 ঘন্টা সময় ফ্রেমে সেরা কাজ করে।

কৌশল নীতি

এই কৌশলটি নিম্নলিখিত নীতির উপর ভিত্তি করেঃ

- যখন দাম মেঘের উপরে থাকে এবং দীর্ঘমেয়াদী এসএমএর উপরে থাকে, তখন বাজারটি একটি উত্থানমুখী প্রবণতায় থাকে।

- যখন দাম মেঘের নীচে থাকে এবং দীর্ঘমেয়াদী এসএমএ হয়, তখন বাজারটি নিম্নমুখী প্রবণতায় থাকে।

- স্বল্পমেয়াদী এসএমএ-র উপরে ও নীচে যাওয়া ট্রেন্ডকে নিশ্চিত করে এবং স্বল্পমেয়াদী এসএমএ-তে ফিরে যাওয়া কম ঝুঁকির প্রবেশের সুযোগ দেয়।

- "অন্যদিকে, আমরা মনে করি যে, এই ধরনের ট্রেডিং এড়ানো উচিত, কারণ এই ধরনের ট্রেডিং এর ফলে বড় ধরনের সংবাদ ও বড় ধরনের বাজার সংক্রান্ত ঘটনা ঘটে।

প্রোগ্রামটি প্রথমে প্রয়োজনীয় একক ক্লাউড কম্পোনেন্টগুলি গণনা করে (রূপান্তর লাইন, বেঞ্চমার্ক লাইন, অগ্রগামী স্প্যান A এবং B), এবং স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী এসএমএ। তারপরে দামগুলিকে ক্লাউড এবং সমান্তরালের সাথে সম্পর্কিত করার জন্য একাধিক শর্ত সংজ্ঞায়িত করা হয়। যখন সমস্ত ক্রয় / বিক্রয় শর্ত পূরণ হয়, তখন প্রোগ্রামটি ক্রয় এবং বিক্রয় সংকেত উত্পন্ন করে।

কৌশলগত সুবিধা

- একাধিক সূচক প্রবণতা নিশ্চিত করার সাথে সংযুক্ত, সংকেত নির্ভরযোগ্যতা উন্নত করুন। প্রথম নজরে মেঘ অনেক শব্দ ফিল্টার করতে পারে, এসএমএ ক্রস প্রবণতা নিশ্চিত করতে পারে।

- এই প্রবণতার মধ্যে একটি সুযোগ খুঁজে বের করা, যেটা আবারও গড়রেখায় প্রবেশ করবে, তার ঝুঁকি তুলনামূলকভাবে কম।

- এদিকে, নিউজ ইভেন্টের সময় এবং ট্র্যাভেল মার্কেটের সময় ট্রেডিং এড়ানোর মাধ্যমে ভুয়া সিগন্যালের ঝুঁকি আরও কমিয়ে আনা হয়েছে।

- এটি 1 ঘন্টা এবং 2 ঘন্টার মতো মাঝারি এবং দীর্ঘমেয়াদী ব্যবসায়ের জন্য উপযুক্ত, বড় প্রবণতা থেকে লাভের জন্য একটি বড় জায়গা রয়েছে।

কৌশলগত ঝুঁকি

- প্রবণতা পাল্টানোর সময় ক্ষতি হতে পারে। যদিও গড় লাইন ক্রস এবং মেঘের ব্রেকডাউন প্রবণতা নিশ্চিত করে, তবে পিছিয়ে পড়া এখনও বিদ্যমান।

- স্টপ লস পজিশনের অভাব। বর্তমান শর্তগুলি মূলত প্রবেশের সময়কে কেন্দ্র করে, তবে নির্দিষ্ট প্রস্থান স্থান সংজ্ঞায়িত করে না।

- প্যারামিটার নির্বাচন বিষয়গত এবং অনিশ্চিত। ক্লাউড লেয়ার প্যারামিটার, গড় রেখার দৈর্ঘ্য ইত্যাদির মতো বিভিন্ন পছন্দ কৌশলটির কার্যকারিতা প্রভাবিত করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- একক লেনদেনের ঝুঁকি হ্রাস করার জন্য নির্দিষ্ট স্টপ পজিশনের সংযোজন, যেমন ব্রেকআউট পূর্বের নিম্ন / পূর্বের উচ্চ, এটিআর গুণক ইত্যাদি।

- অন্যান্য প্রবণতা নিশ্চিতকরণ সূচক যেমন MACD, DMI ইত্যাদির সাথে তুলনা করে, একটি আরও স্থিতিশীল এবং নির্ভরযোগ্য সংকেত প্যাকেজ তৈরি করা হয়েছে।

- প্যারামিটারগুলির জন্য অনুকূলিতকরণ, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা, বিভিন্ন বাজার অবস্থার মধ্যে কৌশলগুলির অভিযোজনযোগ্যতা বৃদ্ধি করা।

- ট্রেন্ডিং বাজার এবং ঝড়ের বাজারকে আলাদা করুন, ট্রেন্ডিং বাজারগুলিতে সক্রিয়ভাবে প্রবেশ করুন এবং ঝড়ের বাজারগুলিতে যথাযথভাবে লেনদেনের ফ্রিকোয়েন্সি হ্রাস করুন।

সারসংক্ষেপ

এই "এক মেঘের একাধিক সমান্তরাল ট্রেডিং কৌশল" প্রথম সমান্তরাল চার্ট মেঘ এবং সহজ চলমান গড়ের সমন্বয়ে প্রতিষ্ঠিত প্রবণতাগুলির মধ্যে পুনরুদ্ধারের জন্য কম ঝুঁকিপূর্ণ প্রবেশের সুযোগগুলি সন্ধান করে। ক্রসওভার বাজার এবং বড় সংবাদ ইভেন্টের সময় লেনদেনগুলি ফিল্টার করে এই কৌশলটি মিথ্যা সংকেতের ঝুঁকি হ্রাস করতে পারে, যার ফলে সামগ্রিক পারফরম্যান্স উন্নত হয়। কৌশলটি মূলত মাঝারি-দীর্ঘমেয়াদী ব্যবসায়ীদের জন্য উপযুক্ত, 1 ঘন্টা এবং 2 ঘন্টা ইত্যাদি সময় ফ্রেমে ভাল পারফরম্যান্স করে। তবে এই কৌশলটি আরও অপ্টিমাইজ করার জন্য জায়গা রয়েছে, যেমন স্পষ্ট স্টপ লস, অপ্টিমাইজড সিগন্যাল গ্রুপ, সমান্তরাল প্যারামিটার মডিউলিং ইত্যাদির প্রবর্তন, আরও স্থিতিশীল কৌশলগত পারফরম্যান্সের জন্য।

- 1