সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি স্বল্পমেয়াদী বৈদেশিক মুদ্রা ট্রেডিং কৌশল, যার মূল ধারণা হল গতিশীল পজিশনের আকার সামঞ্জস্য করে ঝুঁকি ব্যবস্থাপনা বৃদ্ধি করা। কৌশলটি বর্তমান অ্যাকাউন্ট ইক্যুইটি এবং প্রতি ট্রেডের ঝুঁকি অনুপাতের ভিত্তিতে গতিশীল পজিশনের আকার গণনা করে। একই সাথে, কৌশলটি কঠোর স্টপ-লস এবং টেক-প্রফিট শর্ত নির্ধারণ করে, যাতে দাম প্রতিকূলভাবে পরিবর্তিত হলে দ্রুত পজিশন বন্ধ করে ঝুঁকি নিয়ন্ত্রণ করা যায়, এবং দাম অনুকূল দিকে অগ্রসর হলে সময়মতো লাভ লক করা যায়।

কৌশলের নীতি

- ব্যবহারকারীর ইনপুট পরামিতি, যেমন স্বল্পমেয়াদী ধারণকাল, দাম হ্রাসের শতাংশ, প্রতি ট্রেডের ঝুঁকি অনুপাত, স্টপ-লস শতাংশ এবং টেক-প্রফিট শতাংশের ভিত্তিতে প্রাসঙ্গিক ভেরিয়েবল আরম্ভ করা হয়।

- কোনও পজিশন না থাকলে, বর্তমান অ্যাকাউন্ট ইক্যুইটি এবং প্রতি ট্রেডের ঝুঁকি অনুপাতের ভিত্তিতে গতিশীল পজিশনের আকার গণনা করে, তারপর মার্কেট মূল্যে শর্ট পজিশন খোলা হয়।

- খোলার মূল্য এবং প্রত্যাশিত পজিশন বন্ধের সময় রেকর্ড করা হয়।

- পজিশন ধরে রাখার সময়, দামের পরিবর্তন ক্রমাগত পর্যবেক্ষণ করা হয়। যদি স্টপ-লস মূল্য, টেক-প্রফিট মূল্য বা পূর্বনির্ধারিত ধারণকাল পৌঁছে যায়, তাহলে শর্ট পজিশন বন্ধ করা হয়।

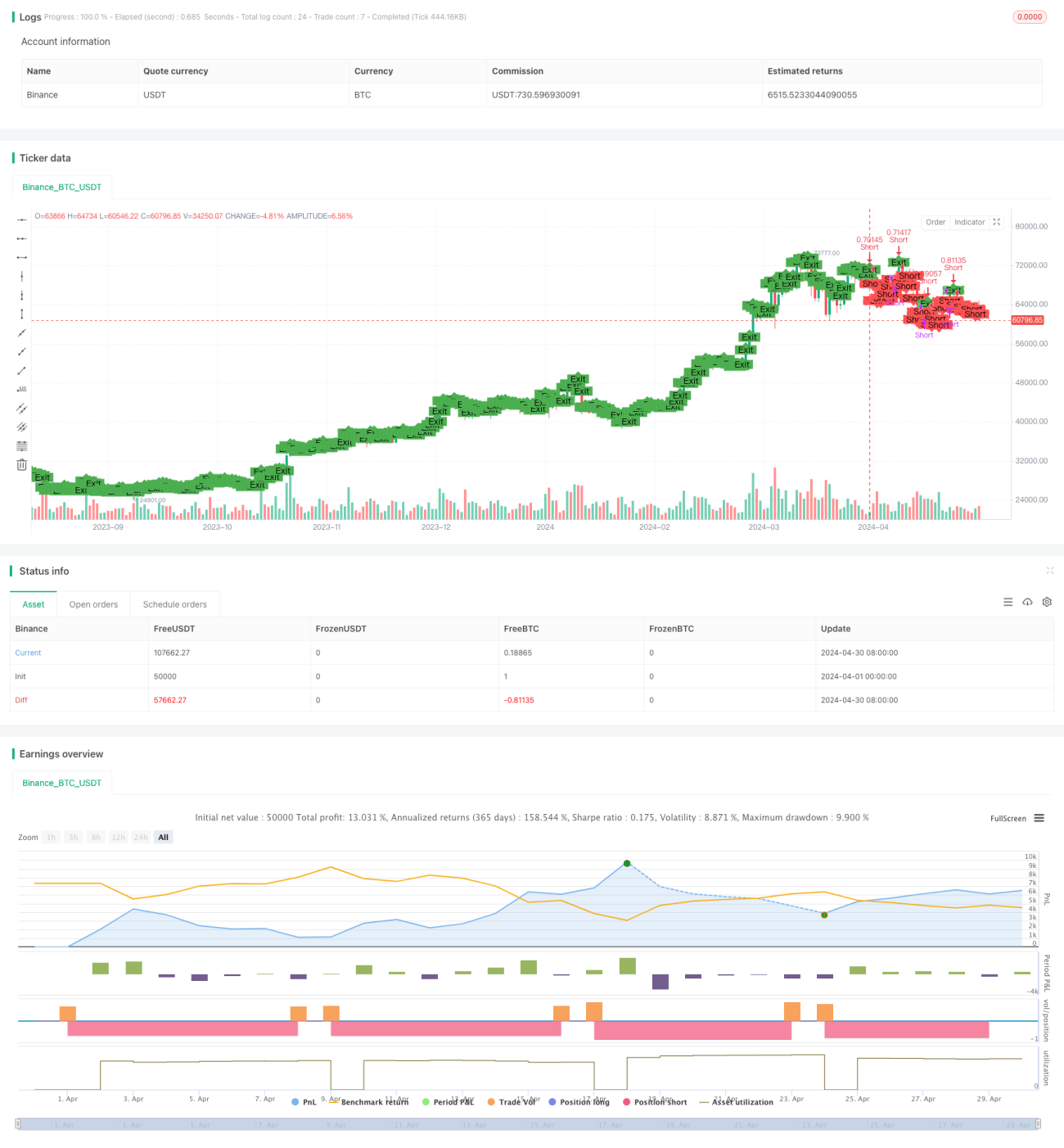

- চার্টে খোলা এবং বন্ধের পয়েন্ট চিহ্নিত করা হয়, যা ট্রেডিং পরিস্থিতি দৃশ্যমানভাবে প্রদর্শন করে।

সুবিধা বিশ্লেষণ

- গতিশীল পজিশনের আকার: অ্যাকাউন্ট ইক্যুইটি এবং ঝুঁকি অনুপাতের ভিত্তিতে প্রতি ট্রেডের পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা হয়, যা ঝুঁকি নিয়ন্ত্রণের পাশাপাশি তহবিল ব্যবহারের দক্ষতা বাড়ায়।

- কঠোর স্টপ-লস ও টেক-প্রফিট: সঙ্কীর্ণ স্টপ-লস এবং টেক-প্রফিট পয়েন্ট নির্ধারণ করে প্রতি ট্রেডের ঝুঁকির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করা যায়, পাশাপাশি সময়মতো লাভ লক করা যায়।

- স্বল্পমেয়াদী ট্রেডিং: কৌশলটি স্বল্পমেয়াদী ট্রেডিং সুযোগের উপর দৃষ্টি নিবদ্ধ করে, ধারণকাল কম, তাই বাজারের পরিবর্তনের সাথে দ্রুত খাপ খাইয়ে নেওয়া যায় এবং স্বল্পমেয়াদী মূল্যের ওঠানামা কাজে লাগানো যায়।

- সহজ ও ব্যবহারবান্ধব: কৌশলটির যুক্তি পরিষ্কার, পরামিতি সেটিং সহজ, যা শিক্ষানবিশদের শেখার ও ব্যবহারের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

- বাজার ঝুঁকি: বৈদেশিক মুদ্রার বাজার অত্যন্ত পরিবর্তনশীল, স্বল্পমেয়াদে মূল্য তীব্রভাবে ওঠানামা করতে পারে, যার ফলে কৌশলটি ঘন ঘন স্টপ-লস ট্রিগার করতে পারে।

- পরামিতি সেটিং ঝুঁকি: অনুপযুক্ত পরামিতি সেটিং, যেমন অত্যধিক উচ্চ ঝুঁকি অনুপাত, অত্যধিক সঙ্কীর্ণ স্টপ-লস/টেক-প্রফিট স্পেস ইত্যাদি, অ্যাকাউন্ট দ্রুত ধ্বংসের কারণ হতে পারে।

- পজিশনের আকার ঝুঁকি: যদিও কৌশলটি গতিশীল পজিশনের আকার ব্যবহার করে, তবুও প্রতি ট্রেডের ঝুঁকি অনুপাত সতর্কতার সাথে সেট করতে হবে, যাতে একক ট্রেড অত্যধিক তহবিল দখল না করে।

উন্নতির দিকনির্দেশনা

- আরও প্রযুক্তিগত সূচক, যেমন মুভিং এভারেজ, MACD ইত্যাদি অন্তর্ভুক্ত করা, যা ট্রেন্ড এবং খোলা/বন্ধের সময় নির্ধারণে সহায়তা করবে।

- স্টপ-লস ও টেক-প্রফিট যুক্তি অপ্টিমাইজ করা, যেমন ট্রেইলিং স্টপ-লস, আংশিক টেক-প্রফিট পদ্ধতি ব্যবহার করে কৌশলের লাভ-ঝুঁকি অনুপাত উন্নত করা।

- বিভিন্ন মুদ্রা জোড়া এবং বাজার পরিস্থিতির জন্য বিভিন্ন পরামিতি সংমিশ্রণ সেট করে কৌশলের অভিযোজনযোগ্যতা ও স্থিতিশীলতা বৃদ্ধি করা।

- পজিশন ম্যানেজমেন্ট যুক্তি যোগ করা, যেমন কেলি ফর্মুলা ব্যবহার করে প্রতি ট্রেডের ঝুঁকি অনুপাত গতিশীলভাবে সামঞ্জস্য করা।

সারসংক্ষেপ

এই কৌশলটি গতিশীল পজিশনের আকার এবং কঠোর স্টপ-লস ও টেক-প্রফিটের মাধ্যমে স্বল্পমেয়াদী ট্রেডিংয়ে ঝুঁকি নিয়ন্ত্রণ ও মুনাফা অর্জনের মধ্যে ভারসাম্য অর্জন করে। কৌশলটির যুক্তি সহজ ও পরিষ্কার, শিক্ষানবিশদের শেখার ও আয়ত্ত করার জন্য উপযুক্ত। তবে, বাস্তব প্রয়োগে সতর্ক থাকা প্রয়োজন, ঝুঁকি নিয়ন্ত্রণে মনোযোগ দেওয়া এবং বাজারের পরিবর্তন অনুসারে কৌশলটি ক্রমাগত অপ্টিমাইজ ও উন্নত করা প্রয়োজন। আরও প্রযুক্তিগত সূচক অন্তর্ভুক্ত করে, স্টপ-লস ও টেক-প্রফিট যুক্তি অপ্টিমাইজ করে, বিভিন্ন বাজার পরিস্থিতির জন্য পরামিতি সেট করে, পজিশন ম্যানেজমেন্ট পদ্ধতি যোগ করে ইত্যাদির মাধ্যমে কৌশলের দৃঢ়তা ও লাভজনকতা আরও বাড়ানো যেতে পারে।

- 1