বোলিঞ্জার ব্যান্ড এবং EMA ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

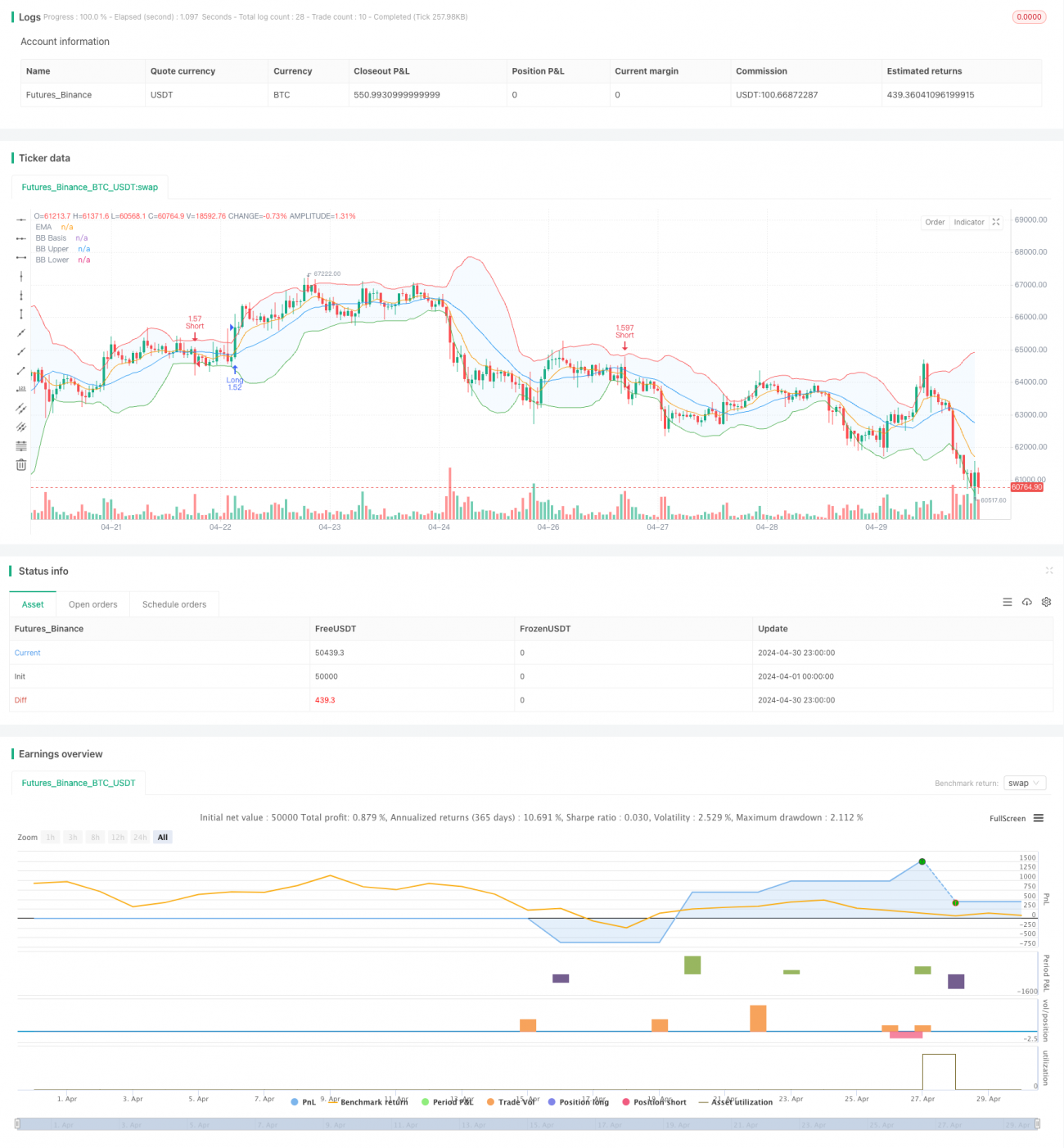

এই কৌশলটি বোলিঞ্জার ব্যান্ড এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এই দুটি প্রযুক্তিগত সূচককে একত্রিত করে, যার লক্ষ্য বাজারের স্বল্পমেয়াদী মূল্যের ওঠানামা ধরা। বোলিঞ্জার ব্যান্ড মূল্যের অস্থিরতা পরিমাপ করতে ব্যবহৃত হয়, আর EMA প্রবণতার দিক নির্ধারণ করতে ব্যবহৃত হয়। যখন ক্লোজিং প্রাইস EMA ভেঙ্গে উপরের রেখা অতিক্রম করে, তখন ইঙ্গিত দেয় যে ঊর্ধ্বমুখী প্রবণতা অব্যাহত থাকতে পারে, তখন লং পজিশন খোলা হয়; বিপরীতভাবে, যখন ক্লোজিং প্রাইস EMA-এর নিচে ভেঙ্গে নিচের রেখার নিচে চলে যায়, তখন ইঙ্গিত দেয় যে নিম্নমুখী প্রবণতা অব্যাহত থাকতে পারে, তখন শর্ট পজিশন খোলা হয়। এই কৌশলটি নিম্নমুখী ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করার জন্য স্টপ লস এবং টেক প্রফিটের মতো ঝুঁকি ব্যবস্থাপনার কৌশলও অন্তর্ভুক্ত করে। সারমর্মে, কৌশলটি সুস্পষ্টভাবে সংজ্ঞায়িত এন্ট্রি এবং এক্সিট শর্তের উপর ভিত্তি করে ট্রেডারদের একটি সুশৃঙ্খল ট্রেডিং পদ্ধতি প্রদান করে, যা সফল ট্রেডের সম্ভাবনা বাড়ায়।

কৌশলের নীতি

এই কৌশলের মূল ভিত্তি হল বোলিঞ্জার ব্যান্ড এবং EMA-এর সমন্বয় ব্যবহার করে সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করা। বোলিঞ্জার ব্যান্ড তিনটি রেখা নিয়ে গঠিত: মধ্যম রেখা (সাধারণত সরল মুভিং এভারেজ), উপরের রেখা (মধ্যম রেখা প্লাস নির্দিষ্ট গুণিতক মানক বিচ্যুতি) এবং নিচের রেখা (মধ্যম রেখা মাইনাস নির্দিষ্ট গুণিতক মানক বিচ্যুতি)। মূল্যের উপরের বা নিচের রেখা ভেঙ্গে যাওয়া সাধারণত বাজারে শক্তিশালী অস্থিরতার ইঙ্গিত দেয়, আর মধ্যম রেখার কাছে মূল্য চলাচল বোঝায় বাজার তুলনামূলকভাবে স্থিতিশীল। EMA একটি প্রবণতা অনুসরণকারী সূচক, যা সাম্প্রতিক মূল্য পরিবর্তনকে বেশি গুরুত্ব দেয়, তাই এটি সরল মুভিং এভারেজের চেয়ে মূল্য পরিবর্তনে বেশি সংবেদনশীল।

এই কৌশলের ট্রেডিং লজিক নিম্নরূপ:

- যখন ক্লোজিং প্রাইস EMA ভেঙ্গে উপরের রেখা অতিক্রম করে, তখন লং পজিশন খোলা হয়, যা ইঙ্গিত করে যে ঊর্ধ্বমুখী প্রবণতা অব্যাহত থাকতে পারে।

- যখন ক্লোজিং প্রাইস EMA-এর নিচে ভেঙ্গে নিচের রেখার নিচে চলে যায়, তখন শর্ট পজিশন খোলা হয়, যা ইঙ্গিত করে যে নিম্নমুখী প্রবণতা অব্যাহত থাকতে পারে।

- নিম্নমুখী ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করার জন্য স্টপ লস এবং টেক প্রফিট লেভেল নির্ধারণ করা হয়। স্টপ লস মূল্য ক্ষতির একটি নির্দিষ্ট শতাংশের ভিত্তিতে গণনা করা হয়, এবং টেক প্রফিট মূল্য লাভের একটি নির্দিষ্ট শতাংশের ভিত্তিতে গণনা করা হয়।

- প্রতি ট্রেডের ঝুঁকির পরিমাণের ভিত্তিতে পজিশনের আকার গণনা করা হয়, যাতে প্রতি ট্রেডে ঝুঁকির এক্সপোজার নিয়ন্ত্রণে থাকে।

কৌশলের সুবিধা

- প্রবণতা অনুসরণ: বোলিঞ্জার ব্যান্ড এবং EMA-এর সমন্বয়ের মাধ্যমে কৌশলটি কার্যকরভাবে বাজারের প্রবণতা সনাক্ত ও অনুসরণ করতে পারে, মূল্যের স্বল্পমেয়াদী ওঠানামা ধরতে পারে।

- ঝুঁকি ব্যবস্থাপনা: কৌশলটিতে স্পষ্ট স্টপ লস এবং টেক প্রফিট লেভেল নির্ধারণ করা আছে, যা নিম্নমুখী ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করতে সহায়তা করে। এটি সম্ভাব্য ক্ষতি সীমিত করতে এবং প্রবণতা বিপরীত হলে সময়মতো ট্রেড থেকে বেরিয়ে আসতে সাহায্য করে।

- পজিশন ম্যানেজমেন্ট: কৌশলটি প্রতি ট্রেডের ঝুঁকির পরিমাণের ভিত্তিতে পজিশনের আকার গণনা করে, নিশ্চিত করে যে প্রতি ট্রেডের ঝুঁকি এক্সপোজার গ্রহণযোগ্য সীমার মধ্যে থাকে। এটি ঝুঁকির যুক্তিসঙ্গত বণ্টন এবং নিয়ন্ত্রণ অর্জনে সহায়তা করে।

- অভিযোজন ক্ষমতা: কৌশলটিতে ব্যবহৃত প্রযুক্তিগত সূচকগুলির কিছু নমনীয়তা আছে, যা বিভিন্ন বাজার পরিস্থিতি এবং ট্রেডিং যন্ত্রের সাথে খাপ খাইয়ে নেওয়ার জন্য প্যারামিটার অপ্টিমাইজ করা যেতে পারে, বিভিন্ন ট্রেডিং পরিবেশের সাথে মানিয়ে নিতে।

কৌশলের ঝুঁকি

- প্যারামিটার সংবেদনশীলতা: কৌশলটির কর্মক্ষমতা কিছুটা বোলিঞ্জার ব্যান্ড এবং EMA-এর প্যারামিটার সেটিংসের উপর নির্ভর করে। অনুপযুক্ত প্যারামিটার নির্বাচন ভুল ট্রেডিং সিগন্যালের দিকে নিয়ে যেতে পারে, যা কৌশলের সামগ্রিক কর্মক্ষমতাকে প্রভাবিত করে। তাই প্যারামিটারগুলি সাবধানে অপ্টিমাইজ এবং পরীক্ষা করা প্রয়োজন।

- বাজারের নয়েজ: কিছু বাজার পরিস্থিতিতে, মূল্যে ঘন ঘন ওঠানামা এবং মিথ্যা ব্রেকআউট হতে পারে, যার ফলে কৌশলটি ভুল ট্রেডিং সিগন্যাল তৈরি করতে পারে। এর ফলে অপ্রয়োজনীয় ট্রেড এবং সম্ভাব্য ক্ষতি হতে পারে।

- প্রবণতা বিপরীত: এই কৌশলটি মূলত প্রবণতা বাজারের জন্য উপযুক্ত; প্রবণতা বিপরীত বা সাইডওয়ে বাজারে কৌশলের কর্মক্ষমতা ক্ষতিগ্রস্ত হতে পারে। যখন বাজারে স্পষ্ট প্রবণতার দিক থাকে না, তখন কৌশলটি মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে সম্ভাব্য ক্ষতি হতে পারে।

- স্লিপেজ এবং ট্রেডিং খরচ: প্রকৃত ট্রেডিং-এ, বাজারের অস্থিরতা এবং তারল্যের সীমাবদ্ধতার কারণে স্লিপেজ হতে পারে, যার ফলে প্রকৃত সম্পাদিত মূল্য প্রত্যাশিত মূল্য থেকে ভিন্ন হতে পারে। উপরন্তু, ঘন ঘন ট্রেডিং উচ্চ ট্রেডিং খরচ সৃষ্টি করতে পারে, যা কৌশলের সামগ্রিক মুনাফাকে প্রভাবিত করে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- প্যারামিটার অপ্টিমাইজেশন: বোলিঞ্জার ব্যান্ড এবং EMA-এর প্যারামিটার অপ্টিমাইজ করুন, যেমন বোলিঞ্জার ব্যান্ডের দৈর্ঘ্য, স্ট্যান্ডার্ড ডেভিয়েশনের গুণিতক এবং EMA-এর সময়কাল সমন্বয় করা, বিভিন্ন বাজার অবস্থা এবং ট্রেডিং যন্ত্রের সাথে খাপ খাইয়ে নিতে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে কৌশলের অভিযোজন ক্ষমতা এবং স্থিতিশীলতা বৃদ্ধি পায়।

- প্রবণতা নিশ্চিতকরণ: এন্ট্রি শর্তে অন্যান্য প্রবণতা নিশ্চিতকরণ সূচক, যেমন ADX, MACD ইত্যাদি যুক্ত করুন, যাতে কিছু মিথ্যা ব্রেকআউট এবং নয়েজ সিগন্যাল ফিল্টার করা যায়। এটি ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়াতে পারে, মিথ্যা সিগন্যালের কারণে সম্ভাব্য ক্ষতি কমাতে পারে।

- গতিশীল স্টপ লস এবং টেক প্রফিট: গতিশীল স্টপ লস এবং টেক প্রফিট মেকানিজম বিবেচনা করুন, যেমন ট্রেলিং স্টপ বা অস্থিরতা-ভিত্তিক স্টপ/টেক প্রফিট, বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে। গতিশীলভাবে স্টপ লস এবং টেক প্রফিট লেভেল সামঞ্জস্য করা কৌশলটিকে মুনাফা রক্ষা এবং ঝুঁকি সীমিত করতে সাহায্য করতে পারে।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: পজিশন ম্যানেজমেন্ট নিয়ম অপ্টিমাইজ করুন, যেমন অস্থিরতা বা ঝুঁকির উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা। যুক্তিসঙ্গত পজিশন ম্যানেজমেন্ট কৌশলটিকে বিভিন্ন বাজার পরিবেশে ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন অর্জনে সহায়তা করতে পারে।

- মাল্টি-টাইমফ্রেম বিশ্লেষণ: বিভিন্ন টাইমফ্রেমের সিগন্যাল একত্রিত করুন, যেমন উচ্চ টাইমফ্রেমে প্রবণতার দিক নিশ্চিত করা এবং নিম্ন টাইমফ্রেমে এন্ট্রি পয়েন্ট খোঁজা। মাল্টি-টাইমফ্রেম বিশ্লেষণ বাজারের আরও ব্যাপক দৃষ্টিভঙ্গি প্রদান করতে পারে, যা কৌশলটিকে আরও সচেতন ট্রেডিং সিদ্ধান্ত নিতে সাহায্য করে।

সারসংক্ষেপ

বোলিঞ্জার ব্যান্ড এবং EMA ট্রেন্ড ট্র্যাকিং কৌশলটি অস্থিরতা সূচক এবং প্রবণতা অনুসরণকারী সূচকের সমন্বয়ের মাধ্যমে ট্রেডারদের বাজারের স্বল্পমেয়াদী মূল্যের ওঠানামা ধরার জন্য একটি সুশৃঙ্খল পদ্ধতি প্রদান করে। কৌশলটির সুবিধা হল এটি কার্যকরভাবে বাজারের প্রবণতা সনাক্ত ও অনুসরণ করতে পারে, একইসঙ্গে ঝুঁকি ব্যবস্থাপনা এবং পজিশন ম্যানেজমেন্ট কৌশল অন্তর্ভুক্ত করে। তবে, এই কৌশলটি প্যারামিটার সংবেদনশীলতা, বাজারের নয়েজ, প্রবণতা বিপরীত ইত্যাদি ঝুঁকির সম্মুখীন হয়, যা প্যারামিটার অপ্টিমাইজেশন, প্রবণতা নিশ্চিতকরণ, গতিশীল স্টপ লস/টেক প্রফিট, পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন এবং মাল্টি-টাইমফ্রেম বিশ্লেষণের মাধ্যমে উন্নত এবং অপ্টিমাইজ করা প্রয়োজন। সারমর্মে, বোলিঞ্জার ব্যান্ড এবং EMA ট্রেন্ড ট্র্যাকিং কৌশলটি ট্রেডারদের জন্য একটি কার্যকর ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, তবে বাস্তব প্রয়োগে নির্দিষ্ট বাজার পরিস্থিতি এবং ট্রেডিং লক্ষ্যের সাথে সঙ্গতি রেখে যথাযথ সমন্বয় এবং অপ্টিমাইজেশন প্রয়োজন।

- 1