গতিশীল ATR লাভের লক্ষ্য ও ক্ষতি বন্ধ করার সাথে মুভিং এভারেজ ক্রসওভার কৌশল

সারসংক্ষেপ

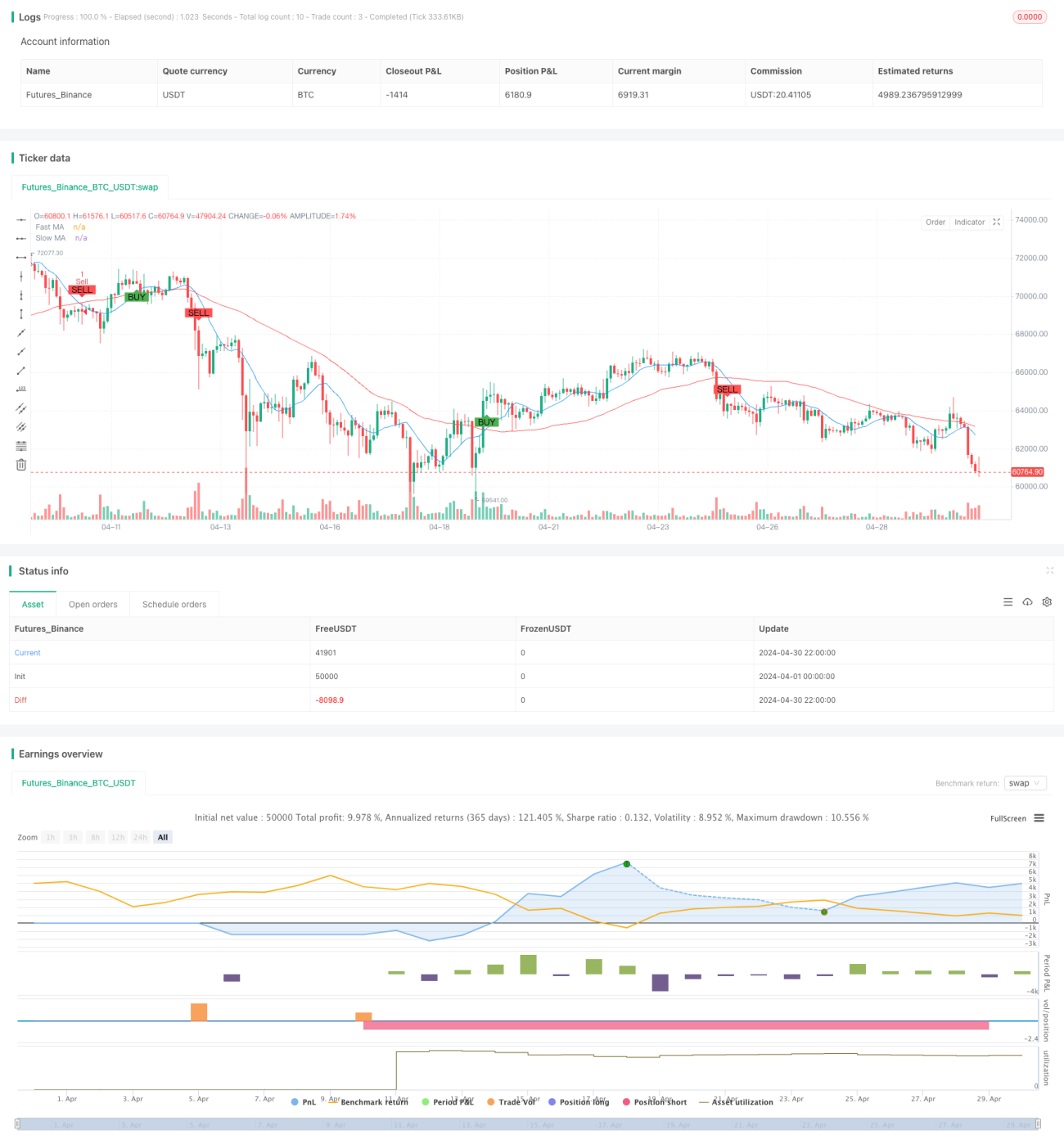

কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা মোবাইল অ্যাভারেজ ক্রসওভার এবং ডাইনামিক এটিআর (গড় সত্য পরিসর) লাভ-লস স্টপের উপর ভিত্তি করে তৈরি। এই কৌশলটি ট্রেডিং সিগন্যাল তৈরি করতে দুটি ভিন্ন সময়কালের সরল মোবাইল অ্যাভারেজ (এসএমএ) ব্যবহার করে এবং একই সাথে গড় সত্য পরিসর (এটিআর) ব্যবহার করে লাভ ও লসের স্তর গতিশীলভাবে নির্ধারণ করে, যা ঝুঁকি নিয়ন্ত্রণে সহায়তা করে। এছাড়াও, কৌশলটি বিভিন্ন ট্রেডিং সেশনের ভিত্তিতে ট্রেডিং সিগন্যাল ফিল্টার করে, যাতে কৌশলের দৃঢ়তা বৃদ্ধি পায়।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল মোবাইল অ্যাভারেজের ক্রসওভার ব্যবহার করে দামের ট্রেন্ডের পরিবর্তন শনাক্ত করা। যখন দ্রুত মোবাইল অ্যাভারেজ নিচ থেকে উপরে ধীর মোবাইল অ্যাভারেজ অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত মোবাইল অ্যাভারেজ উপরে থেকে নিচে ধীর মোবাইল অ্যাভারেজ অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়। একই সাথে, কৌশলটি এটিআর ব্যবহার করে লাভ ও লসের স্তর গতিশীলভাবে নির্ধারণ করে: লাভের স্তর নির্ধারণ করা হয় প্রবেশ মূল্যের সাথে এটিআর-এর ৩ গুণ যোগ করে, এবং লসের স্তর নির্ধারণ করা হয় প্রবেশ মূল্য থেকে এটিআর-এর ১.৫ গুণ বিয়োগ করে। এছাড়াও, কৌশলটি শুধুমাত্র ইউরোপীয় ট্রেডিং সেশনের সময় ট্রেডিং সংকেত তৈরি করে, যাতে কম তারল্যের সময় ট্রেডিং এড়ানো যায়।

কৌশলের সুবিধা

- সহজ ও বোধগম্য: কৌশলটি সহজ মোবাইল অ্যাভারেজ ও এটিআর-এর মতো সাধারণ প্রযুক্তিগত নির্দেশক ব্যবহার করে, যা কৌশলের যুক্তি স্পষ্ট এবং বাস্তবায়ন সহজ।

- গতিশীল ঝুঁকি নিয়ন্ত্রণ: লাভ ও লসের স্তর গতিশীলভাবে নির্ধারণ করে, কৌশলটি বাজারের ওঠানামা অনুযায়ী ঝুঁকি নিয়ন্ত্রণ করতে পারে।

- সময় ফিল্টার: ট্রেডিং সেশনের সময় সীমিত করে, কৌশলটি কম তারল্যের সময় ট্রেডিং এড়াতে পারে, যা কৌশলের দৃঢ়তা বাড়ায়।

কৌশলের ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: কৌশলের কার্যকারিতা মোবাইল অ্যাভারেজের সময়কাল নির্বাচন এবং এটিআর গণনার সময়কালের ওপর নির্ভর করে; বিভিন্ন প্যারামিটার সেটিংসের কারণে কৌশলের ফলাফলে বড় পার্থক্য হতে পারে, যা প্যারামিটার অপ্টিমাইজেশনের ঝুঁকি তৈরি করে।

- ট্রেন্ড শনাক্তকরণ ঝুঁকি: মোবাইল অ্যাভারেজ ক্রসওভার কৌশল অস্থির বাজারে অপেক্ষাকৃত বেশি ভুল সংকেত দিতে পারে, যার ফলে কৌশলের কর্মক্ষমতা খারাপ হতে পারে।

- স্টপ-লস ঝুঁকি: যদিও কৌশলে গতিশীল স্টপ-লস স্তর নির্ধারণ করা হয়েছে, তবুও বাজারে তীব্র ওঠানামার সময় বড় ক্ষতি হতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

- সংকেত ফিল্টারিং: সংকেতের গুণমান উন্নত করতে অন্যান্য প্রযুক্তিগত নির্দেশক বা বাজার মেজাজ নির্দেশক ব্যবহার করে ট্রেডিং সংকেতের দ্বিতীয় স্তরের ফিল্টারিং বিবেচনা করা যেতে পারে।

- গতিশীল প্যারামিটার অপ্টিমাইজেশন: মেশিন লার্নিং বা অ্যাডাপটিভ অ্যালগরিদম ব্যবহার করে কৌশলের প্যারামিটার গতিশীলভাবে সমন্বয় করা যেতে পারে, যা বিভিন্ন বাজার অবস্থার সাথে মানিয়ে নিতে সাহায্য করবে।

- ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: আরও উন্নত ঝুঁকি ব্যবস্থাপনা কৌশল যেমন অস্থিরতা সমন্বয়, গতিশীল তহবিল বরাদ্দ ইত্যাদি অন্তর্ভুক্ত করা যেতে পারে, যা কৌশলের ঝুঁকি আরও নিয়ন্ত্রণ করতে সাহায্য করবে।

সারসংক্ষেপ

কৌশলটি একটি সহজ ও বোধগম্য ট্রেন্ড ফলোয়িং কৌশল, যা মোবাইল অ্যাভারেজ ক্রসওভার ব্যবহার করে দামের ট্রেন্ড শনাক্ত করে এবং একই সাথে এটিআর ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। যদিও কৌশলটিতে কিছু ঝুঁকি রয়েছে, প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং, ঝুঁকি ব্যবস্থাপনা ইত্যাদির মাধ্যমে কৌশলটির দৃঢ়তা এবং লাভজনকতা আরও উন্নত করা যেতে পারে। নতুনদের জন্য, এই কৌশলটি একটি ভাল শেখার এবং অনুশীলনের উদাহরণ হতে পারে।

- 1