কেল্টনার চ্যানেল EMA ATR কৌশল

ওভারভিউ

এই কৌশলটি কেল্টনার চ্যানেল সূচকের উপর ভিত্তি করে, সূচকীয় চলমান গড় (ইএমএ) এবং গড় বাস্তব ওঠানামা (এটিআর) ব্যবহার করে একটি উত্থান-পতন চ্যানেল তৈরি করে, যখন দামগুলি নিম্নগামী হয় তখন পজিশন খোলার জন্য এবং যখন দামগুলি উচ্চগামী হয় তখন পজিশন খোলার জন্য। এই কৌশলটি দামের ওঠানামার অঞ্চলটি ক্যাপচার করার চেষ্টা করে এবং যখন দামগুলি উচ্চগামী হয় তখন লাভের জন্য চ্যানেলটি অতিক্রম করে।

কৌশল নীতি

- কেল্টনার চ্যানেলের মধ্যম কক্ষপথ হিসেবে নির্ধারিত চক্রের ইএমএ গণনা করুন।

- নির্দিষ্ট সময়ের জন্য এটিআর গণনা করুন এবং তারপরে একটি গুণিতক দ্বারা একটি উপরের এবং নীচের কক্ষপথ হিসাবে গণনা করুন।

- যখন বন্ধের মূল্য নিম্নগামী হয় তখন বেশি পজিশন খুলুন এবং পজিশন খোলার মূল্য রেকর্ড করুন।

- যখন ওপেন প্রাইস ট্রেনে উঠে যায় তখন প্লেইন পজিশন।

- খোলার অবস্থায়, যদি খোলার মূল্য উপরের রেলের চেয়ে বেশি হয় তবে একাধিক আদেশকে সমতল করা হবে।

কৌশলগত সুবিধা

- দামের ওঠানামা সামঞ্জস্য করতে সক্ষম। যেহেতু কেল্টনার চ্যানেলটি এটিআর ব্যবহার করে এবং এটিআর এর উপর ভিত্তি করে তৈরি করা হয়েছে, এটিআর দামের ওঠানামা পরিমাপ করতে সক্ষম, সুতরাং যখন ওঠানামা বেশি হয় তখন চ্যানেলের প্রস্থটি সমানভাবে বৃদ্ধি পায়, যার ফলে ঘন ঘন লেনদেনের ব্যয় কার্যকরভাবে হ্রাস পায়।

- এটির লজিক্যাল স্বচ্ছতা সহজ, সহজেই বোঝা যায় এবং বাস্তবায়ন করা যায়। এই কৌশলটি ব্যবহার করা সূচকগুলি সহজ, এবং মূল যুক্তিটি সহজেই ধরা যায়।

- কিছু ট্রেন্ড ট্র্যাকিং ক্ষমতা আছে <unk> <unk> <unk> <unk> <unk>

কৌশলগত ঝুঁকি

- সুনির্দিষ্ট স্টপ-ড্রপ মেকানিজমের অভাব। এই কৌশলটি পজিশন খোলার পরে স্টপ-ড্রপ সেট করে না, যা বিপরীতমুখী পরিস্থিতিতে একটি বড় প্রত্যাহার বহন করতে পারে।

- ব্রেকিং সিগন্যালের সংজ্ঞা তুলনামূলকভাবে রুক্ষ। কেবলমাত্র বন্ধের দামের পতন এবং খোলার দামের বিপর্যয়কে খোলার সংকেত হিসাবে ব্যবহার করা কিছু ভুল বিচার সৃষ্টি করতে পারে, যার ফলে ক্ষতিগ্রস্থ লেনদেন হতে পারে।

- কৌশলগত প্যারামিটারগুলির পছন্দগুলি ফলাফলের উপর একটি বড় প্রভাব ফেলে। ইএমএ এবং এটিআর এর সময়কালের পছন্দ এবং এটিআর গুণকের সেটিংগুলি কৌশলটির কার্যকারিতা প্রভাবিত করে, তবে কৌশলটি প্যারামিটার অপ্টিমাইজেশনের সুস্পষ্ট উপায় দেয় না।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- সুস্পষ্ট স্টপ লস ম্যানেজমেন্ট চালু করুন। পজিশন খোলার সময় একই সাথে একটি নির্দিষ্ট পয়েন্ট বা শতাংশের স্টপ লস সেট করার কথা বিবেচনা করা যেতে পারে, যাতে একক লেনদেনের সর্বাধিক ক্ষতি নিয়ন্ত্রণ করা যায়।

- অপ্টিমাইজেশান সিগন্যালের বিচারিক শর্ত <unk> আপনি আরও মূল্যের তথ্য ব্যবহার করে একটি ব্রেকথ্রু নিশ্চিত করার জন্য বিবেচনা করতে পারেন, যেমন বন্ধের দামের ক্রমাগত কয়েকটি কে লাইন নীচের ট্র্যাকের নীচে পজিশন খোলার প্রয়োজন, যাতে একক কে লাইনের মিথ্যা ব্রেকথ্রু এড়ানো যায় <unk>

- প্যারামিটার অপ্টিমাইজেশান করা যায়। জেনেটিক্যাল অ্যালগরিদমের মতো পদ্ধতি ব্যবহার করে ইএমএ, এটিআর এবং এটিআর গুণকের চক্রের অপ্টিমাইজেশন করা যেতে পারে, যাতে বর্তমান বাজারের জন্য আরও উপযুক্ত প্যারামিটার সমন্বয় খুঁজে পাওয়া যায়।

- ফিল্টারিং শর্ত যুক্ত করুন। কিছু ফিল্টারিং সংকেত যুক্ত করার কথা বিবেচনা করা যেতে পারে, যেমন ADX শুধুমাত্র একটি নির্দিষ্ট থ্রেশহোল্ডের উপরে থাকলে পজিশন খোলার জন্য, বা প্রবণতা ফিল্টার হিসাবে এমএ এর মাল্টি-হেড অ্যারে ব্যবহার করা ইত্যাদি।

সারসংক্ষেপ

এই কৌশলটি কেল্টনার চ্যানেল সূচকের উপর ভিত্তি করে, দামের উর্ধ্বগামী উর্ধ্বগামী যুক্তি ব্যবহার করে <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

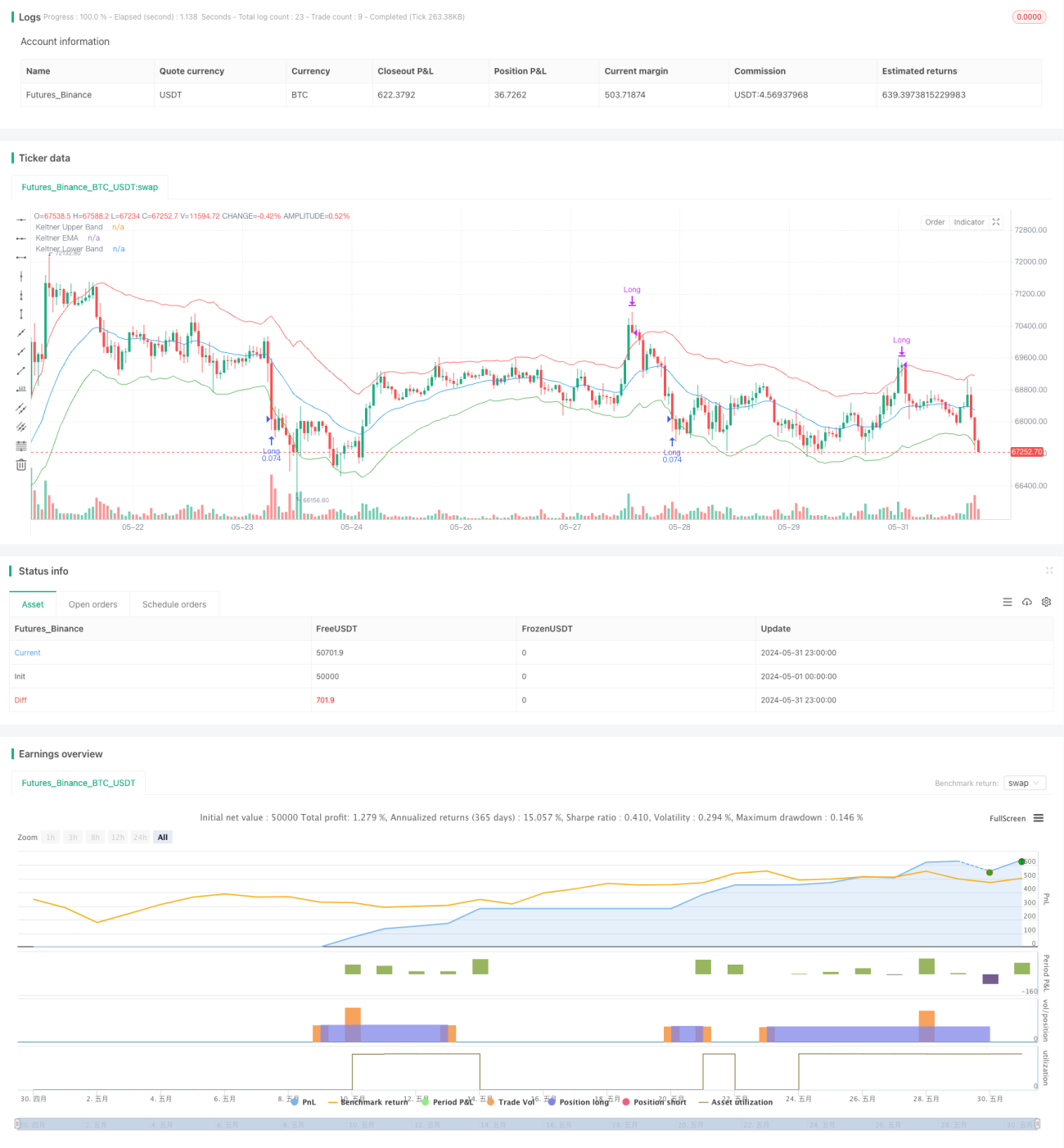

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1