অস্থিরতা এবং মোমেন্টাম সূচকের উপর ভিত্তি করে বোলিঞ্জার ব্যান্ড + RSI + স্টোকাস্টিক RSI কৌশল

সংক্ষিপ্ত বিবরণ

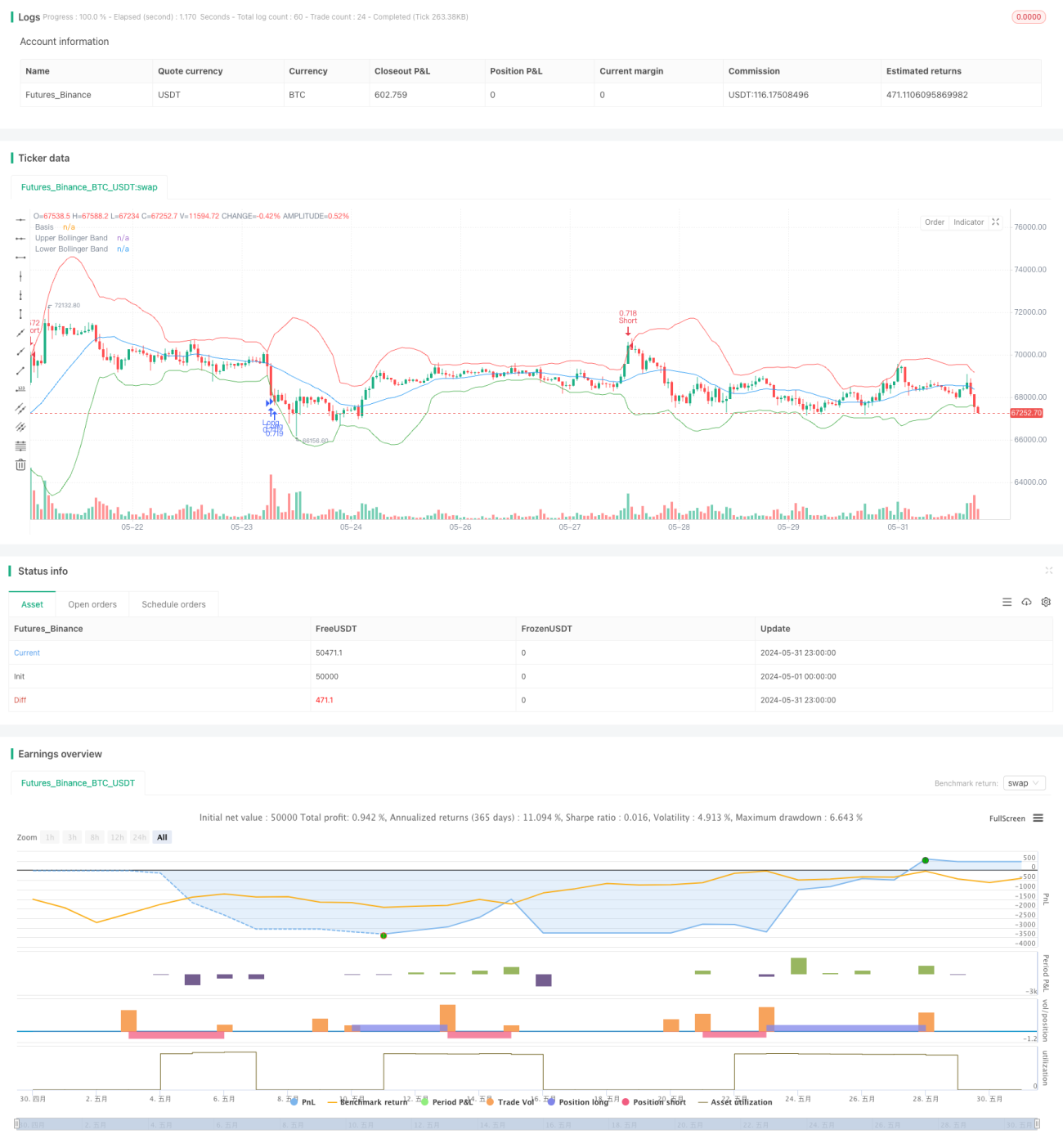

এই কৌশলটি বোলিঞ্জার ব্যান্ড, রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) এবং স্টোকাস্টিক RSI - এই তিনটি প্রযুক্তিগত সূচককে একত্রিত করে। দামের অস্থিরতা এবং গতিবেগ বিশ্লেষণ করে, এটি বাজারের ওভারবট এবং ওভারসল্ড অবস্থা চিহ্নিত করে, সর্বোত্তম কেনা ও বিক্রির সময় নির্ধারণ করে। কৌশলটি ২০x লিভারেজ ব্যবহার করে অপশন ট্রেডিং সিমুলেট করে, ০.৬০% এর টেক প্রফিট এবং ০.২৫% এর স্টপ লস সেট করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য প্রতিদিন শুধুমাত্র একটি ট্রেড করার সীমা নির্ধারণ করে।

কৌশলের মূলনীতি

এই কৌশলের মূল হলো বোলিঞ্জার ব্যান্ড, RSI এবং স্টোকাস্টিক RSI - এই তিনটি সূচক ব্যবহার করে বাজারের অবস্থা মূল্যায়ন করা। বোলিঞ্জার ব্যান্ড মিডল ব্যান্ড (২০-পিরিয়ড সরল মুভিং এভারেজ), আপার ব্যান্ড (মিডল ব্যান্ডের উপরে ৩ স্ট্যান্ডার্ড ডেভিয়েশন) এবং লোয়ার ব্যান্ড (মিডল ব্যান্ডের নিচে ৩ স্ট্যান্ডার্ড ডেভিয়েশন) নিয়ে গঠিত, যা দামের অস্থিরতা পরিমাপ করে। RSI একটি মোমেন্টাম অসিলেটর, যা ওভারবট এবং ওভারসল্ড অবস্থা চিহ্নিত করতে ব্যবহৃত হয়; এই কৌশলে ১৪-পিরিয়ড RSI ব্যবহার করা হয়। স্টোকাস্টিক RSI RSI মানের উপর স্টোকাস্টিক অসিলেটর সূত্র প্রয়োগ করে, এখানেও ১৪-পিরিয়ড দৈর্ঘ্য ব্যবহার করা হয়।

যখন RSI ৩৪-এর নিচে, স্টোকাস্টিক RSI ২০-এর নিচে এবং ক্লোজিং প্রাইস লোয়ার ব্যান্ডের কাছাকাছি বা নিচে থাকে, তখন কেনার সিগন্যাল তৈরি হয়। যখন RSI ৬৬-এর উপরে, স্টোকাস্টিক RSI ৮০-এর উপরে এবং ক্লোজিং প্রাইস আপার ব্যান্ডের কাছাকাছি বা উপরে থাকে, তখন বিক্রির সিগন্যাল তৈরি হয়। কৌশলটি ২০x লিভারেজ ব্যবহার করে অপশন ট্রেডিং সিমুলেট করে, টেক প্রফিট ০.৬০% এবং স্টপ লস ০.২৫% নির্ধারণ করা হয়। এছাড়াও, ঝুঁকি নিয়ন্ত্রণের জন্য কৌশলটি প্রতিদিন মাত্র একটি ট্রেড করার অনুমতি দেয়।

কৌশলের সুবিধা

১. একাধিক প্রযুক্তিগত সূচকের সমন্বয়: এই কৌশলটি দামের অস্থিরতা (বোলিঞ্জার ব্যান্ড) এবং গতিবেগ (RSI ও স্টোকাস্টিক RSI) - উভয় দিক বিবেচনা করে, যা আরও ব্যাপক বাজার বিশ্লেষণ প্রদান করে।

২. ঝুঁকি নিয়ন্ত্রণ: কৌশলটি স্পষ্ট টেক প্রফিট এবং স্টপ লস নির্ধারণ করে এবং প্রতিদিন শুধুমাত্র একটি ট্রেড করার সীমা দিয়ে ঝুঁকি এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করে।

৩. অভিযোজন ক্ষমতা: বোলিঞ্জার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশনের গুণক, RSI ও স্টোকাস্টিক RSI-এর থ্রেশহোল্ড ইত্যাদি প্যারামিটার সামঞ্জস্য করে কৌশলটিকে বিভিন্ন বাজার অবস্থার সাথে খাপ খাওয়ানো যায়।

কৌশলের ঝুঁকি

১. বাজার ঝুঁকি: কৌশলটির কর্মক্ষমতা বাজার অবস্থার উপর নির্ভরশীল। স্পষ্ট প্রবণতা না থাকলে বা অত্যন্ত উচ্চ অস্থিরতার সময় কৌশলটি খারাপ পারফর্ম করতে পারে।

২. প্যারামিটার সংবেদনশীলতা: কৌশলের কার্যকারিতা নির্বাচিত প্যারামিটারের মানের উপর নির্ভর করে। ভুল প্যারামিটার সেটিং কৌশলের কর্মক্ষমতা দুর্বল করতে পারে।

৩. লিভারেজ ঝুঁকি: কৌশলটি ২০x লিভারেজ ব্যবহার করে, যা মুনাফা বাড়ালেও লোকসানও বাড়ায়। চরম বাজার পরিস্থিতিতে উচ্চ লিভারেজ বড় ক্ষতি ডেকে আনতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. গতিশীল প্যারামিটার সমন্বয়: বাজারের অবস্থার পরিবর্তনের সাথে সাথে বোলিঞ্জার ব্যান্ডের স্ট্যান্ডার্ড ডেভিয়েশনের গুণক, RSI ও স্টোকাস্টিক RSI-এর থ্রেশহোল্ড ইত্যাদি প্যারামিটার গতিশীলভাবে সামঞ্জস্য করে বিভিন্ন বাজার পরিস্থিতির সাথে মানিয়ে নেওয়া।

২. অন্যান্য সূচক যুক্ত করা: কৌশলের নির্ভরযোগ্যতা এবং স্থিতিশীলতা বাড়াতে MACD, ADX-এর মতো অন্যান্য প্রযুক্তিগত সূচক যুক্ত করার কথা বিবেচনা করা।

৩. টেক প্রফিট ও স্টপ লস অপ্টিমাইজেশন: ব্যাকটেস্টিং এবং অপ্টিমাইজেশনের মাধ্যমে সর্বোত্তম টেক প্রফিট ও স্টপ লস অনুপাত খুঁজে বের করা, যাতে ঝুঁকি নিয়ন্ত্রণ করে মুনাফা সর্বাধিক করা যায়।

৪. অর্থ ব্যবস্থাপনার উন্নতি: কেলি ক্রাইটেরিয়নের মতো আরও উন্নত অর্থ ব্যবস্থাপনা কৌশল অন্বেষণ করে কৌশলের দীর্ঘমেয়াদী কর্মক্ষমতা অপ্টিমাইজ করা।

সারসংক্ষেপ

এই কৌশলটি বোলিঞ্জার ব্যান্ড, RSI এবং স্টোকাস্টিক RSI - এই তিনটি প্রযুক্তিগত সূচককে একত্রিত করে, দামের অস্থিরতা এবং গতিবেগের তথ্য ব্যবহার করে সর্বোত্তম কেনা ও বিক্রির সময় নির্ধারণ করে। কৌশলটি স্পষ্ট টেক প্রফিট ও স্টপ লস নির্ধারণ করে এবং ঝুঁকি ব্যবস্থাপনার জন্য প্রতিদিনের ট্রেড সংখ্যা নিয়ন্ত্রণ করে। যদিও কৌশলটির নিজস্ব সুবিধা রয়েছে, তবুও এটি বাজার ঝুঁকি, প্যারামিটার সংবেদনশীলতা এবং লিভারেজ ঝুঁকির মতো চ্যালেঞ্জের মুখোমুখি হয়। গতিশীল প্যারামিটার সমন্বয়, অন্যান্য সূচক অন্তর্ভুক্তি, টেক প্রফিট ও স্টপ লস অপ্টিমাইজেশন এবং অর্থ ব্যবস্থাপনার উন্নতির মাধ্যমে কৌশলটির কর্মক্ষমতা আরও অপ্টিমাইজ করা যেতে পারে।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1