MACD ও R:R অনুপাত ইন্ট্রাডে সীমা অভিসরণ কৌশল

সংক্ষিপ্ত বিবরণ

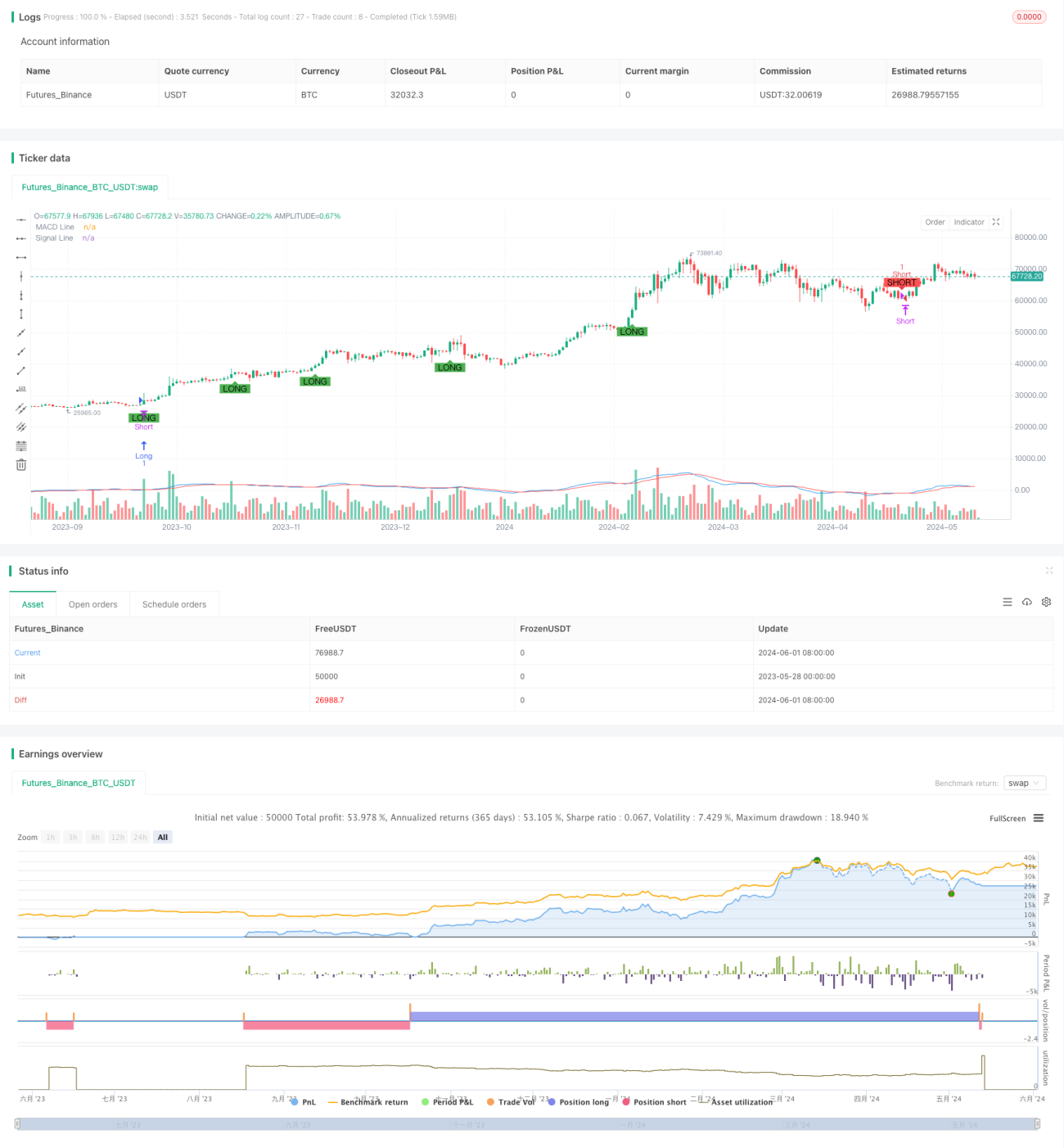

এই কৌশলটি MACD সূচকের কনভার্জেন্স ও ডাইভারজেন্সের উপর ভিত্তি করে ট্রেডিং সিগন্যাল নির্ধারণ করে। যখন MACD লাইন ও সিগন্যাল লাইনের মধ্যে ক্রসওভার ঘটে এবং MACD লাইনের মান 1.5-এর বেশি বা -1.5-এর কম হয়, তখন যথাক্রমে লং ও শর্ট সিগন্যাল তৈরি হয়। একইসাথে, কৌশলটি নির্দিষ্ট টেক প্রফিট ও স্টপ লস লেভেল নির্ধারণ করে এবং ঝুঁকি-পুরস্কার অনুপাত (R:R) ধারণা অন্তর্ভুক্ত করে। এছাড়াও, কৌশলটি দৈনিক সর্বোচ্চ ক্ষতি ও সর্বোচ্চ লাভের সীমাবদ্ধতা এবং আরও কঠোর মুভিং স্টপ লস ব্যবস্থা ব্যবহার করে ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করতে।

কৌশল নীতি

- MACD সূচকের MACD লাইন ও সিগন্যাল লাইন গণনা করা।

- MACD লাইন ও সিগন্যাল লাইনের ক্রসওভার পরিস্থিতি নির্ণয় করা, পাশাপাশি MACD লাইনের মান একটি নির্দিষ্ট থ্রেশহোল্ড (1.5 ও -1.5) অতিক্রম করে কিনা তা বিবেচনা করা।

- যখন লং সিগন্যাল আসে, তখন লং পজিশন খোলা হয়, টেক প্রফিট মূল্য নির্ধারণ করা হয় বর্তমান সর্বোচ্চ মূল্য + 600 টিক, এবং স্টপ লস মূল্য নির্ধারণ করা হয় বর্তমান সর্বনিম্ন মূল্য - 100 টিক।

- যখন শর্ট সিগন্যাল আসে, তখন শর্ট পজিশন খোলা হয়, টেক প্রফিট মূল্য নির্ধারণ করা হয় বর্তমান সর্বনিম্ন মূল্য - 600 টিক, এবং স্টপ লস মূল্য নির্ধারণ করা হয় বর্তমান সর্বোচ্চ মূল্য + 100 টিক।

- মুভিং স্টপ লস লজিক অন্তর্ভুক্ত করা হয়: যখন মূল্য পজিশন খোলার মূল্য থেকে লং-এর ক্ষেত্রে বৃদ্ধি বা শর্ট-এর ক্ষেত্রে হ্রাস 300 টিক অতিক্রম করে, তখন স্টপ লস মূল্য সরানো হয়: লং-এর জন্য পজিশন খোলার মূল্য + (ক্লোজিং মূল্য - পজিশন খোলার মূল্য - 300) এবং শর্ট-এর জন্য পজিশন খোলার মূল্য - (পজিশন খোলার মূল্য - ক্লোজিং মূল্য - 300)।

- দৈনিক সর্বোচ্চ ক্ষতি ও সর্বোচ্চ লাভের সীমা নির্ধারণ: দৈনিক ক্ষতি 600 টিক বা লাভ 1800 টিক হলে সমস্ত পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

- MACD সূচকের সাথে মূল্য থ্রেশহোল্ডের শর্ত যুক্ত করে কিছু噪聲 সংকেত কার্যকরভাবে ফিল্টার করা হয়।

- নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত (R:R) ব্যবহার করে প্রতিটি ট্রেডের ঝুঁকি ও লাভ নিয়ন্ত্রণযোগ্য হয়।

- মুভিং স্টপ লস লজিক ট্রেন্ড তৈরি হলে মুনাফা রক্ষা করতে এবং ড্রডাউন কমাতে সহায়তা করে।

- দৈনিক সর্বোচ্চ ক্ষতি ও লাভের সীমা দৈনিক ঝুঁকি এক্সপোজার নিয়ন্ত্রণে সাহায্য করে, অতিরিক্ত ক্ষতি বা মুনাফার পরে ড্রডাউন এড়ায়।

ঝুঁকি বিশ্লেষণ

- MACD সূচকের পিছিয়ে পড়ার প্রবণতা রয়েছে, ফলে সিগন্যালে বিলম্ব বা ভুল সংকেত হতে পারে।

- নির্দিষ্ট টেক প্রফিট ও স্টপ লস লেভেল বাজারের বিভিন্ন পরিস্থিতির সাথে খাপ খাইয়ে নিতে পারে না; রেঞ্জবাউন্ড বাজারে ঘন ঘন স্টপ লস ট্রিগার হতে পারে।

- মুভিং স্টপ লস লজিক ট্রেন্ড রিভার্সালের সময় সময়মতো স্টপ লস করতে ব্যর্থ হতে পারে, ফলে মুনাফা ফিরে যেতে পারে।

- দৈনিক সর্বোচ্চ ক্ষতি ও লাভের সীমা একদিনের পরিষ্কার ট্রেন্ড চলাকালীন অকালে পজিশন বন্ধ করতে পারে, ফলে সম্ভাব্য মুনাফা হারিয়ে যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- একাধিক টাইমফ্রেমের MACD সূচক ব্যবহার করে সিগন্যাল নিশ্চিত করা এবং সিগন্যালের নির্ভুলতা বাড়ানো বিবেচনা করা।

- বাজারের অস্থিরতার উপর ভিত্তি করে টেক প্রফিট ও স্টপ লস লেভেল গতিশীলভাবে সমন্বয় করা, বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নেওয়া।

- মুভিং স্টপ লস লজিক অপ্টিমাইজ করা, যেমন ATR সূচকের উপর ভিত্তি করে মুভিং স্টপ লস দূরত্ব নির্ধারণ করা, যাতে মূল্যের ওঠানামার সাথে ভালভাবে মানিয়ে নেওয়া যায়।

- দৈনিক সর্বোচ্চ ক্ষতি ও লাভের সীমার প্যারামিটার অপ্টিমাইজ করে উপযুক্ত সীমা মান খুঁজে বের করা, যাতে ঝুঁকি নিয়ন্ত্রণের পাশাপাশি ট্রেন্ড মুভমেন্ট ক্যাপচার করা যায়।

সারসংক্ষেপ

এই কৌশলটি MACD সূচকের কনভার্জেন্স ও ডাইভারজেন্সের মাধ্যমে ট্রেডিং সিগন্যাল নির্ধারণ করে, পাশাপাশি ঝুঁকি-পুরস্কার অনুপাত, মুভিং স্টপ লস এবং দৈনিক সীমাবদ্ধতার মতো ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা অন্তর্ভুক্ত করে। কৌশলটি কিছু পরিমাণে ট্রেন্ড মুভমেন্ট ক্যাপচার ও ঝুঁকি নিয়ন্ত্রণে সক্ষম হলেও, অপ্টিমাইজেশন ও উন্নতির সুযোগ রয়েছে। ভবিষ্যতে সিগন্যাল নিশ্চিতকরণ, টেক প্রফিট/স্টপ লস, মুভিং স্টপ লস এবং দৈনিক সীমাবদ্ধতার মতো দিক থেকে অপ্টিমাইজেশন করে আরও স্থিতিশীল ও উল্লেখযোগ্য রিটার্ন অর্জনের চেষ্টা করা যেতে পারে।

- 1