EMA মুভিং এভারেজ এবং প্যারাবোলিক SAR কম্বিনেশন স্ট্র্যাটেজি

ওভারভিউ

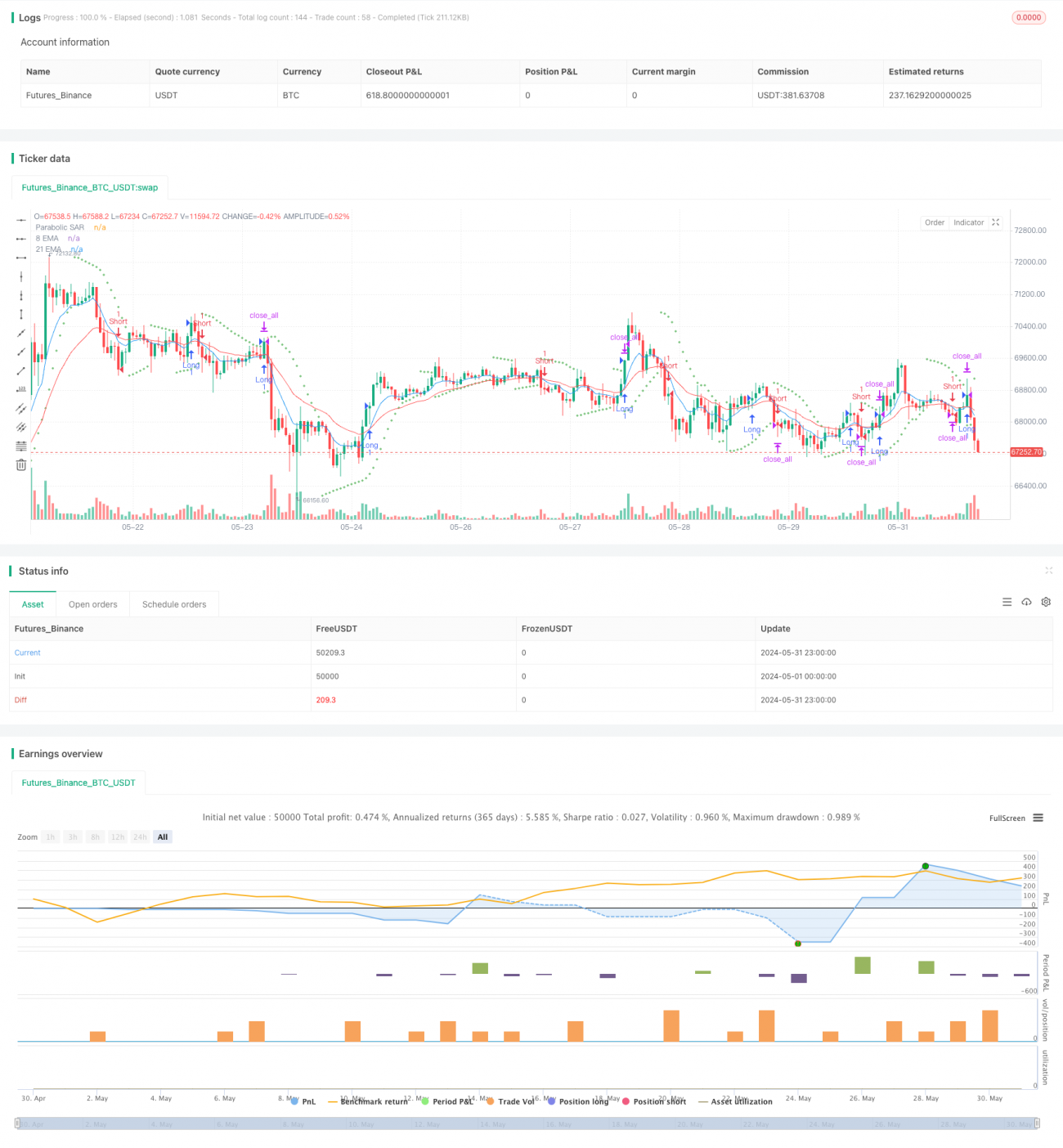

এই কৌশলটি 8 এবং 21 পিরিয়ডের সূচকীয় চলমান গড় (ইএমএ) এবং প্যারালাইন এসএআর সূচককে একত্রিত করে ট্রেন্ড ক্যাপচার এবং ঝুঁকি পরিচালনা করার জন্য। কৌশলটি নির্দিষ্ট ক্রস এবং দামের আচরণের শর্ত অনুসারে পজিশন খোলা এবং পজিশন করা এবং নির্দিষ্ট সময়ে স্থির স্টপ লস এবং বাধ্যতামূলক পজিশনের বাইরে যাওয়ার নিয়মগুলি সংজ্ঞায়িত করে।

কৌশল নীতি

এই কৌশলটি দুটি ভিন্ন পিরিয়ডের ইএমএ (৮ এবং ২১ চক্র) এবং প্যারালাইন এসএআর সূচক ব্যবহার করে পজিশন খোলার এবং পজিশনের শর্তগুলি নির্ধারণ করে। যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএর উপরে ক্রস করে এবং বন্ধের দাম এসএআর-এর চেয়ে বেশি হয়, তখন কৌশলটি শীর্ষস্থানীয় অবস্থান খোলার জন্য; যখন স্বল্পমেয়াদী ইএমএ দীর্ঘমেয়াদী ইএমএর নীচে ক্রস করে এবং বন্ধের দাম এসএআর-এর চেয়ে কম হয়, তখন কৌশলটি শূন্যপদস্থ অবস্থান খোলার জন্য।

কৌশলগত সুবিধা

- ইএমএ এবং এসএআর সূচকগুলির সাথে মিলিত হয়ে ট্রেন্ডগুলি আরও ভালভাবে ধরা যায় এবং ট্রেন্ডের বিপরীতে বিচার করা যায়।

- ফিক্সড স্টপ লস একক লেনদেনের ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

- প্রতি ট্রেডিং দিবসের নির্দিষ্ট সময়ে পজিশন প্লেইন করুন, রাতারাতি পজিশন রাখার ঝুঁকি এড়িয়ে চলুন।

- বিভিন্ন বাজার পরিবেশ এবং লেনদেনের জাতের সাথে সামঞ্জস্য রেখে প্যারামিটারগুলি সামঞ্জস্যযোগ্য।

কৌশলগত ঝুঁকি

- ইএমএ এবং এসএআর সূচকগুলি ভুল সংকেত দিতে পারে, যার ফলে ক্ষতিগ্রস্ত লেনদেন হতে পারে।

- স্থির স্টপ পয়েন্টগুলি বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে না, যার ফলে স্টপ পজিশনগুলি ভুলভাবে সেট করা হয়।

- এই কৌশলটি অনিশ্চিত বা অস্থির বাজারে ঘন ঘন পজিশনিং করতে পারে, যার ফলে উচ্চ লেনদেনের খরচ হয়।

- এই কৌশলটি বাজারের মেজাজ এবং মৌলিক বিষয়গুলির প্রতি বিবেচনার অভাবের কারণে গুরুত্বপূর্ণ ব্যবসায়ের সুযোগগুলি হারাতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- আরএসআই, এমএসিডি ইত্যাদির মতো আরও প্রযুক্তিগত সূচকগুলি প্রবর্তন করা যাতে খালি পজিশনের সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায়।

- বাজারের পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়ার জন্য স্টপ এবং স্টপ-আপ নিয়মগুলিকে অপ্টিমাইজ করুন, যেমন ডায়নামিক স্টপ বা অস্থিরতা-ভিত্তিক স্টপ পদ্ধতি।

- বাজারের আবেগ এবং মৌলিক বিষয় যেমন লেনদেনের পরিমাণ, সংবাদ ইভেন্ট ইত্যাদি অন্তর্ভুক্ত করার বিষয়টি বিবেচনা করুন যাতে কৌশলটি আরও ব্যাপক হয়।

- বিভিন্ন বাজার এবং লেনদেনের জাতের জন্য প্যারামিটার অপ্টিমাইজেশন এবং পুনরাবৃত্তি করা, সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা।

সারসংক্ষেপ

ইএমএ সমান্তরাল এবং প্যারালাইন এসএআর সমন্বয় কৌশলটি দুটি সাধারণ ব্যবহৃত প্রযুক্তিগত সূচকগুলির সংমিশ্রণ দ্বারা প্রবণতা ক্যাপচার এবং ঝুঁকি নিয়ন্ত্রণের চেষ্টা করে। এই কৌশলটি সহজেই বোঝা যায় এবং শিক্ষানবিসদের শেখার এবং ব্যবহারের জন্য উপযুক্ত। তবে, এই কৌশলটির কিছু সীমাবদ্ধতা রয়েছে, যেমন বাজারের অস্থিরতার সাথে অপর্যাপ্ত অভিযোজনযোগ্যতা, বাজারের আবেগ এবং মৌলিক বিষয়গুলির বিবেচনার অভাব ইত্যাদি। সুতরাং, বাস্তব প্রয়োগে, কৌশলটির স্থিতিশীলতা এবং লাভজনকতা বাড়ানোর জন্য নির্দিষ্ট বাজার এবং লেনদেনের জাতের উপর ভিত্তি করে অপ্টিমাইজেশন এবং উন্নতি প্রয়োজন।

- 1