সরল সংযুক্ত কৌশল: পিভট পয়েন্ট সুপার ট্রেন্ড এবং দ্বৈত সূচকীয় চলমান গড়

সারসংক্ষেপ

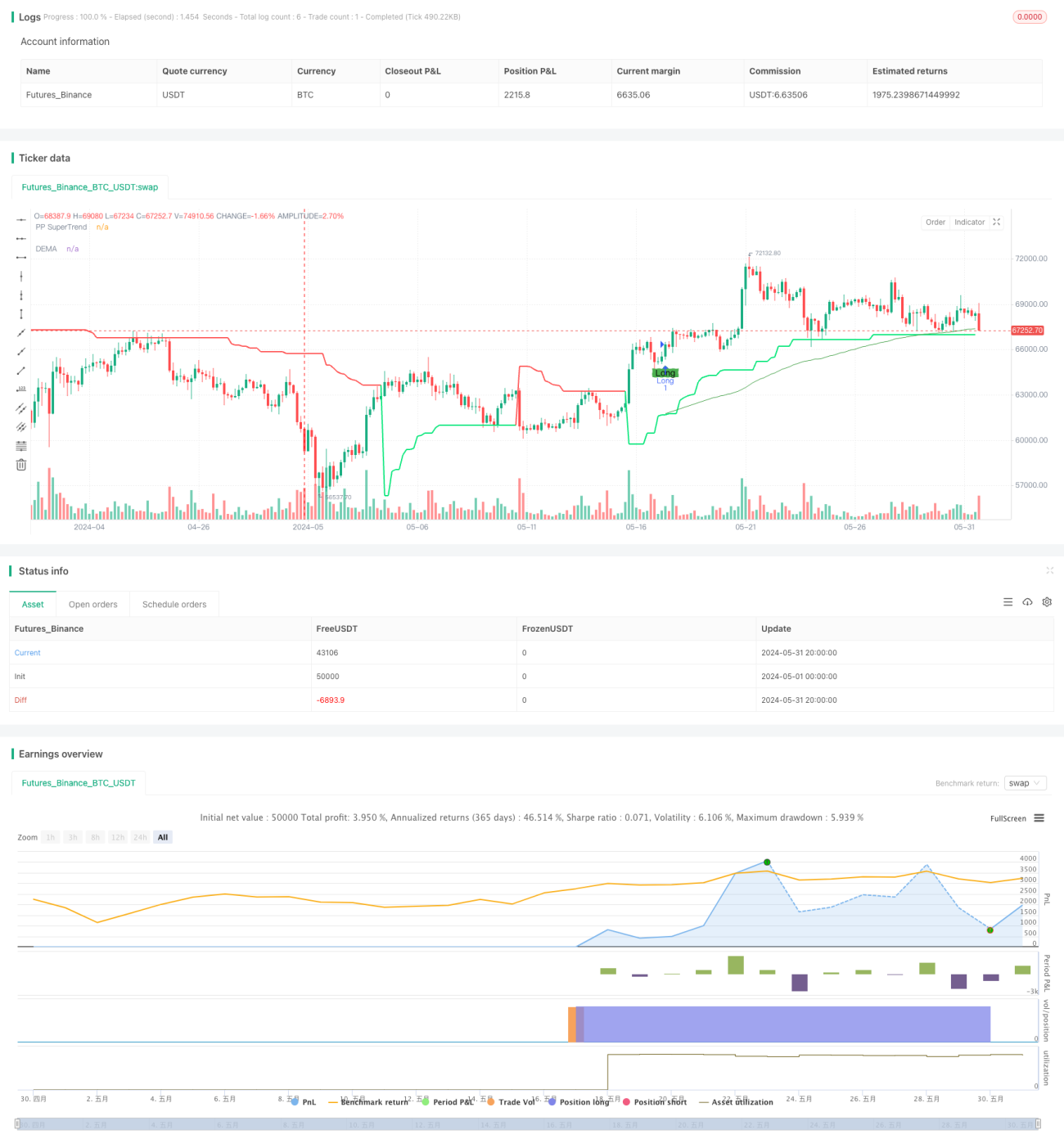

এই কৌশলটি পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটর এবং ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (DEMA) ইন্ডিকেটরকে একত্রিত করে। এই দুটি ইন্ডিকেটরের মধ্যে দামের অবস্থান বিশ্লেষণ করে ট্রেডিং সিগন্যাল নির্ধারণ করা হয়। যখন দাম পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটর ভেদ করে এবং DEMA ইন্ডিকেটরের উপরে থাকে, তখন লং সিগন্যাল তৈরি হয়; আর যখন দাম পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটরের নিচে নেমে যায় এবং DEMA ইন্ডিকেটরের নিচে থাকে, তখন শর্ট সিগন্যাল তৈরি হয়। এই কৌশলটি বাজারের মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ধরা এবং স্বল্পমেয়াদী দামের ওঠানামা মোকাবেলা করতে সক্ষম।

কৌশলের নীতি

- পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটর গণনা: একটি নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন দামের গড়কে সেন্টার পয়েন্ট হিসেবে গণনা করা হয়। তারপর অ্যাভারেজ ট্রু রেঞ্জ (ATR) এর ভিত্তিতে উপরের ও নিচের ব্যান্ড তৈরি করা হয়, যা গতিশীল সাপোর্ট এবং রেজিস্ট্যান্স লেভেল গঠন করে।

- DEMA ইন্ডিকেটর গণনা: প্রথমে ক্লোজিং প্রাইসের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) গণনা করা হয়। তারপর EMA-এর ওপর আবার একটি EMA গণনা করা হয়। সবশেষে, দ্বিগুণ EMA থেকে DEMA বিয়োগ করে চূড়ান্ত DEMA ইন্ডিকেটর পাওয়া যায়।

- ট্রেডিং সিগন্যাল তৈরি: যখন ক্লোজিং প্রাইস পিভট পয়েন্ট সুপারট্রেন্ডের উপরের ব্যান্ড ভেদ করে এবং DEMA ইন্ডিকেটরের উপরে থাকে, তখন লং সিগন্যাল তৈরি হয়। আর যখন ক্লোজিং প্রাইস পিভট পয়েন্ট সুপারট্রেন্ডের নিচের ব্যান্ড ভেদ করে এবং DEMA ইন্ডিকেটরের নিচে থাকে, তখন শর্ট সিগন্যাল তৈরি হয়।

- স্টপ লস ও টেক প্রফিট নির্ধারণ: পিপ ভ্যালু (Pip Value) এবং পূর্বনির্ধারিত স্টপ লস পিপস ও টেক প্রফিট পিপসের ভিত্তিতে নির্দিষ্ট স্টপ লস ও টেক প্রফিট মূল্য গণনা করা হয়।

কৌশলের সুবিধা

- শক্তিশালী ট্রেন্ড ফলো করার ক্ষমতা: পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটর কার্যকরভাবে বাজারের ট্রেন্ড শনাক্ত করতে পারে, আর DEMA ইন্ডিকেটর দামের নয়েজ দূর করে ট্রেন্ড বিচারের জন্য আরও মসৃণ পদ্ধতি প্রদান করে। এই দুটির সমন্বয় বাজারের প্রধান ট্রেন্ড সঠিকভাবে ধরতে সাহায্য করে।

- উচ্চ অভিযোজন ক্ষমতা: পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটরের উপরের ও নিচের ব্যান্ড গতিশীলভাবে সমন্বয় করার মাধ্যমে বিভিন্ন বাজারের ওঠানামার সাথে খাপ খাওয়ানো যায়, যা কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

- শক্তিশালী ঝুঁকি নিয়ন্ত্রণ: স্পষ্ট স্টপ লস ও টেক প্রফিট অবস্থান নির্ধারণ করা থাকে, যা প্রতি ট্রেডে ঝুঁকির পরিমাণ কার্যকরভাবে নিয়ন্ত্রণ করে এবং সময়মতো লাভ লক করতেও সক্ষম।

কৌশলের ঝুঁকি

- প্যারামিটার নির্ধারণের ঝুঁকি: কৌশলের কার্যকারিতা বিভিন্ন প্যারামিটার যেমন পিভট পয়েন্ট পিরিয়ড, ATR ফ্যাক্টর, DEMA দৈর্ঘ্য ইত্যাদির ওপর নির্ভর করে। ভিন্ন প্যারামিটার কম্বিনেশনে কৌশলের ফলাফল ব্যাপকভাবে ভিন্ন হতে পারে, তাই সাবধানে নির্বাচন ও অপ্টিমাইজেশন প্রয়োজন।

- সাইডওয়ে মার্কেটের ঝুঁকি: সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেডিং সিগন্যাল অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে, যা ট্রেডিং খরচ ও স্লিপেজ ঝুঁকি বাড়ায়।

- ট্রেন্ড পরিবর্তনের ঝুঁকি: যখন বাজারের ট্রেন্ড ঘুরে যায়, তখন কৌশলটি ধারাবাহিক লোকসানের সম্মুখীন হতে পারে। অন্যান্য বিশ্লেষণ পদ্ধতির সাথে একত্রিত করে কৌশলটি সময়মতো সামঞ্জস্য করা প্রয়োজন।

কৌশল উন্নয়নের দিকনির্দেশনা

- প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন সময়কাল ও ট্রেডিং পণ্যের জন্য প্যারামিটার অপ্টিমাইজেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা, যা কৌশলের স্থিতিশীলতা ও লাভজনকতা বাড়াবে।

- সিগন্যাল ফিল্টারিং: ট্রেডিং সিগন্যাল তৈরি হলে অন্যান্য টেকনিক্যাল ইন্ডিকেটর বা মূল্যের আচরণগত বৈশিষ্ট্যের ভিত্তিতে দ্বিতীয় পর্যায়ের নিশ্চিতকরণ করা, যা সিগন্যালের নির্ভরযোগ্যতা বাড়াবে এবং ভুয়া সিগন্যালের কারণে লোকসান কমাবে।

- পজিশন ম্যানেজমেন্ট: বাজারের ওঠানামা ও অ্যাকাউন্টের ঝুঁকি সহনশীলতার ভিত্তিতে প্রতি ট্রেডের পজিশনের আকার গতিশীলভাবে সমন্বয় করা, যা সামগ্রিক ঝুঁকি নিয়ন্ত্রণে সহায়তা করবে।

- কম্বিনেশন অপ্টিমাইজেশন: এই কৌশলটি অন্যান্য কৌশল বা ট্রেডিং সিস্টেমের সাথে একত্রিত করে ঝুঁকি বণ্টন ও স্থিতিশীলতা বৃদ্ধি করে কৌশলের দীর্ঘমেয়াদী পারফরম্যান্স উন্নত করা।

সারসংক্ষেপ

এই কৌশলটি পিভট পয়েন্ট সুপারট্রেন্ড ইন্ডিকেটর ও DEMA ইন্ডিকেটরের সমন্বয়ে বাজারের ট্রেন্ড ভালোভাবে ধরতে পারে এবং স্বল্পমেয়াদী ওঠানামাও মোকাবেলা করতে সক্ষম। কৌশলটির শক্তিশালী ট্রেন্ড ফলো করার ক্ষমতা, দ্রুত অভিযোজন ক্ষমতা ও দৃঢ় ঝুঁকি নিয়ন্ত্রণের মতো সুবিধা রয়েছে, তবে একইসাথে প্যারামিটার নির্ধারণ, সাইডওয়ে মার্কেট ও ট্রেন্ড পরিবর্তনের ঝুঁকিও বিদ্যমান। প্যারামিটার অপ্টিমাইজেশন, সিগন্যাল ফিল্টারিং, পজিশন ম্যানেজমেন্ট ও কম্বিনেশন অপ্টিমাইজেশনের মাধ্যমে কৌশলটির স্থিতিশীলতা ও লাভজনকতা আরও বৃদ্ধি করা সম্ভব, যা বিভিন্ন বাজার পরিবেশে ভালোভাবে খাপ খাওয়াতে সাহায্য করবে।

- 1