স্টোকাস্টিক অসিলেটর সূচকের উপর ভিত্তি করে ওঠানামা পরিসরের ট্রেডিং কৌশল

সারসংক্ষেপ

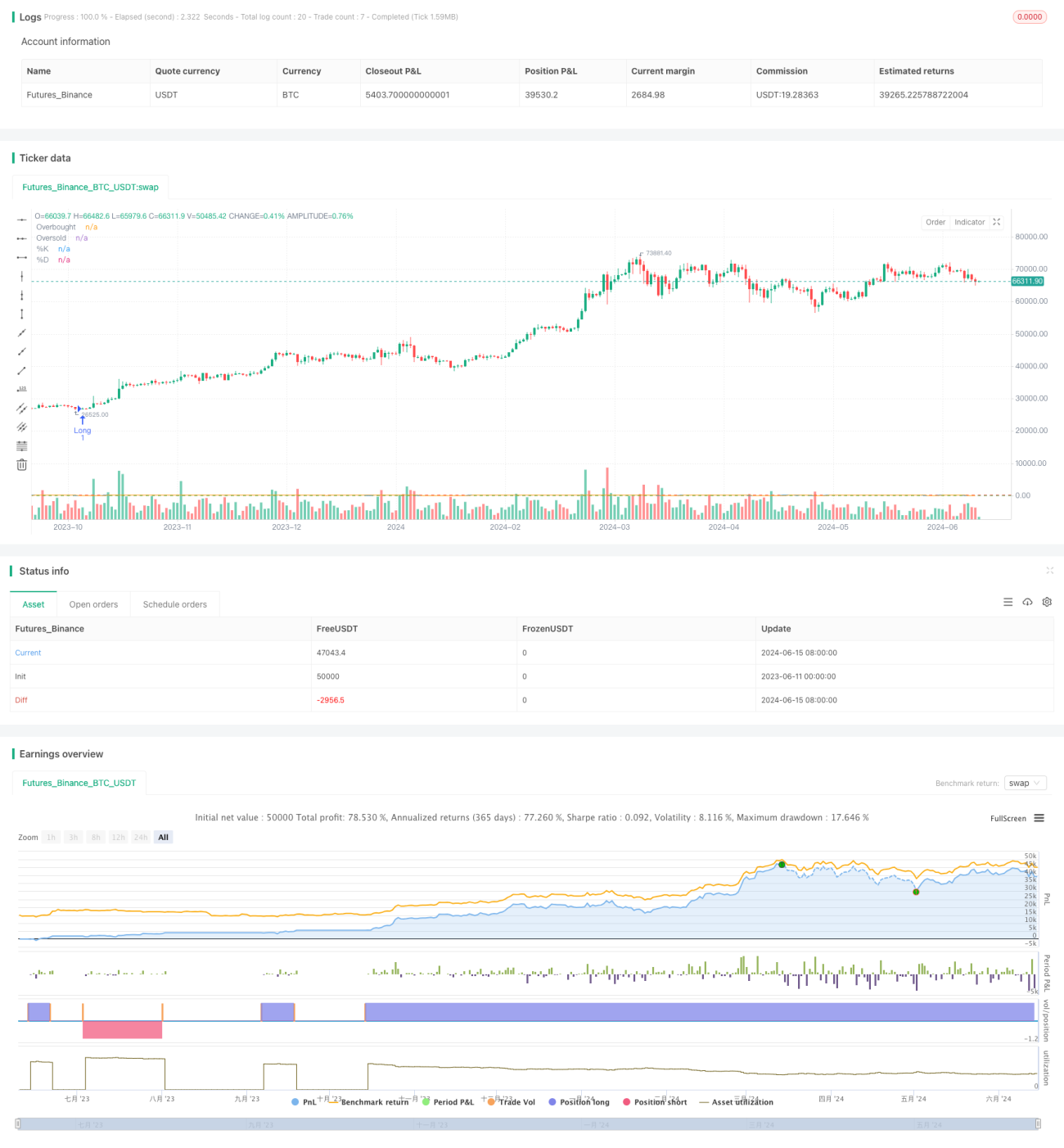

এই কৌশলটি স্টকাস্টিক অসিলেটর (Stochastic Oscillator) ব্যবহার করে বাজারের অতিরিক্ত কেনা এবং অতিরিক্ত বিক্রির অবস্থা শনাক্ত করে, পূর্বনির্ধারিত ঝুঁকি ও লাভের প্যারামিটারের অধীনে ট্রেড ট্রিগার করে, যাতে অস্থির ট্রেডিং রেঞ্জের মধ্যে লাভ অর্জন করা যায়। এই কৌশলের মূল ধারণা হল ট্রেডিং রেঞ্জের নিম্নবিন্দুতে কেনা এবং উচ্চবিন্দুতে বিক্রি করা, একই সঙ্গে ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করা।

কৌশলের মূলনীতি

- স্টকাস্টিক অসিলেটর যখন অতিরিক্ত বিক্রির স্তর (২০) এর নিচে নেমে যায়, তখন কৌশলটি লং পজিশন খোলে; যখন স্টকাস্টিক অসিলেটর অতিরিক্ত কেনার স্তর (৮০) এর উপরে উঠে যায়, তখন কৌশলটি শর্ট পজিশন খোলে।

- স্টপ-লস এবং টেক-প্রফিটের স্তর গড় প্রকৃত পরিসরের (ATR) ২ গুণের ভিত্তিতে নির্ধারিত হয়, এবং প্রতিটি ট্রেডের ঝুঁকি অ্যাকাউন্ট ইকুইটির ১% এর মধ্যে সীমাবদ্ধ থাকে।

- অতিরিক্ত ট্রেডিং প্রতিরোধ করতে, কৌশলটি প্রতিটি ট্রেডের মধ্যে কমপক্ষে ২০টি ক্যান্ডেলের ব্যবধান বাধ্যতামূলক করে, যাতে একটি শীতল সময় থাকে এবং অস্থিরতা এড়ানো যায়।

কৌশলের সুবিধাসমূহ

- এই কৌশলটি অস্থির ট্রেডিং রেঞ্জের মধ্যে মূল্যের ওঠানামা ধরে নিম্নবিন্দুতে কিনে এবং উচ্চবিন্দুতে বিক্রি করে লাভ অর্জন করতে সক্ষম।

- কৌশলটি কঠোর ঝুঁকি ব্যবস্থাপনা ব্যবস্থা গ্রহণ করে, যার মধ্যে ATR-ভিত্তিক স্টপ-লস এবং টেক-প্রফিট এবং প্রতি ট্রেডে ১% নির্দিষ্ট ঝুঁকি অন্তর্ভুক্ত, যা ড্রডাউন এবং একক ট্রেডের ক্ষতি নিয়ন্ত্রণে সহায়তা করে।

- ট্রেডগুলির মধ্যে ন্যূনতম ব্যবধান (২০টি ক্যান্ডেল) নির্ধারণের মাধ্যমে, কৌশলটি ঘন ঘন ট্রেডিং এবং বাজারের শব্দ দ্বারা প্রতারিত হওয়া এড়ায়।

- কৌশলটির যুক্তি স্পষ্ট, বোঝা এবং বাস্তবায়ন সহজ, এবং বিভিন্ন বাজার পরিবেশে প্রয়োগের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

- কৌশলটির সাফল্য মূলত ট্রেডিং রেঞ্জ সঠিকভাবে শনাক্ত করার উপর নির্ভর করে; যদি ট্রেডিং রেঞ্জ সঠিকভাবে শনাক্ত না করা যায়, তাহলে ক্ষতির সম্মুখীন হতে পারে।

- যদি বাজার ট্রেডিং রেঞ্জ ভেঙ্গে ট্রেন্ড তৈরি করে, তাহলে কৌশলটি ট্রেন্ড ট্রেডিংয়ের সুযোগ হারাতে পারে।

- ঝুঁকি ব্যবস্থাপনার ব্যবস্থা থাকা সত্ত্বেও, চরম বাজার পরিস্থিতিতে পূর্বানুমানের বাইরে ক্ষতি হতে পারে।

- কৌশলের প্যারামিটারগুলি (যেমন অতিরিক্ত কেনা/বিক্রির স্তর, ATR গুণক ইত্যাদি) বিভিন্ন বাজার অবস্থার জন্য অপ্টিমাইজ করতে হবে; অনুপযুক্ত প্যারামিটার কম পারফরম্যান্সের কারণ হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেড সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য অন্যান্য প্রযুক্তিগত সূচক (যেমন MACD, RSI ইত্যাদি) একত্রিত করার কথা বিবেচনা করুন।

- গতিশীল স্টপ-লস এবং টেক-প্রফিট প্রক্রিয়া চালু করুন, যেমন দাম অনুকূল দিকে অগ্রসর হওয়ার সাথে সাথে স্টপ-লস সমন্বয় করা, যাতে উচ্চতর প্রত্যাবর্তন হার পাওয়া যায়।

- ট্রেডিং রেঞ্জ শনাক্ত করার জন্য মেশিন লার্নিং অ্যালগরিদমের মতো আরও উন্নত প্রযুক্তি ব্যবহার করা যেতে পারে, যথার্থতা বাড়ানোর জন্য।

- ট্রেন্ডিং বাজারে ট্রেডিং এড়াতে একটি ট্রেন্ড ফিল্টার যুক্ত করার কথা বিবেচনা করুন।

সারসংক্ষেপ

স্টকাস্টিক অসিলেটরের উপর ভিত্তি করে রেঞ্জ ট্রেডিং কৌশলটি পূর্বনির্ধারিত ট্রেডিং রেঞ্জের মধ্যে স্টকাস্টিক সূচকের অতিরিক্ত কেনা এবং অতিরিক্ত বিক্রির সংকেত ব্যবহার করে ট্রেড ট্রিগার করার চেষ্টা করে। কৌশলটি কঠোর ঝুঁকি ব্যবস্থাপনা এবং ট্রেড ব্যবধানের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। যদিও কৌশলটির কিছু সুবিধা রয়েছে, তবে এর সাফল্য মূলত ট্রেডিং রেঞ্জ সঠিকভাবে শনাক্ত করার উপর নির্ভর করে। ভবিষ্যতের অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে অন্যান্য প্রযুক্তিগত সূচক একত্রিত করা, গতিশীল স্টপ-লস এবং টেক-প্রফিট প্রবর্তন করা, আরও উন্নত রেঞ্জ শনাক্তকরণ প্রযুক্তি ব্যবহার করা এবং ট্রেন্ড ফিল্টার যুক্ত করা। বাস্তব প্রয়োগে, ব্যক্তিগত পছন্দ এবং ঝুঁকি সহনশীলতা অনুসারে কৌশলের প্যারামিটার এবং ঝুঁকি ব্যবস্থাপনার নিয়মগুলি অবশ্যই সামঞ্জস্য করতে হবে।

- 1