গড় প্রত্যাবর্তন কৌশল

সারসংক্ষেপ

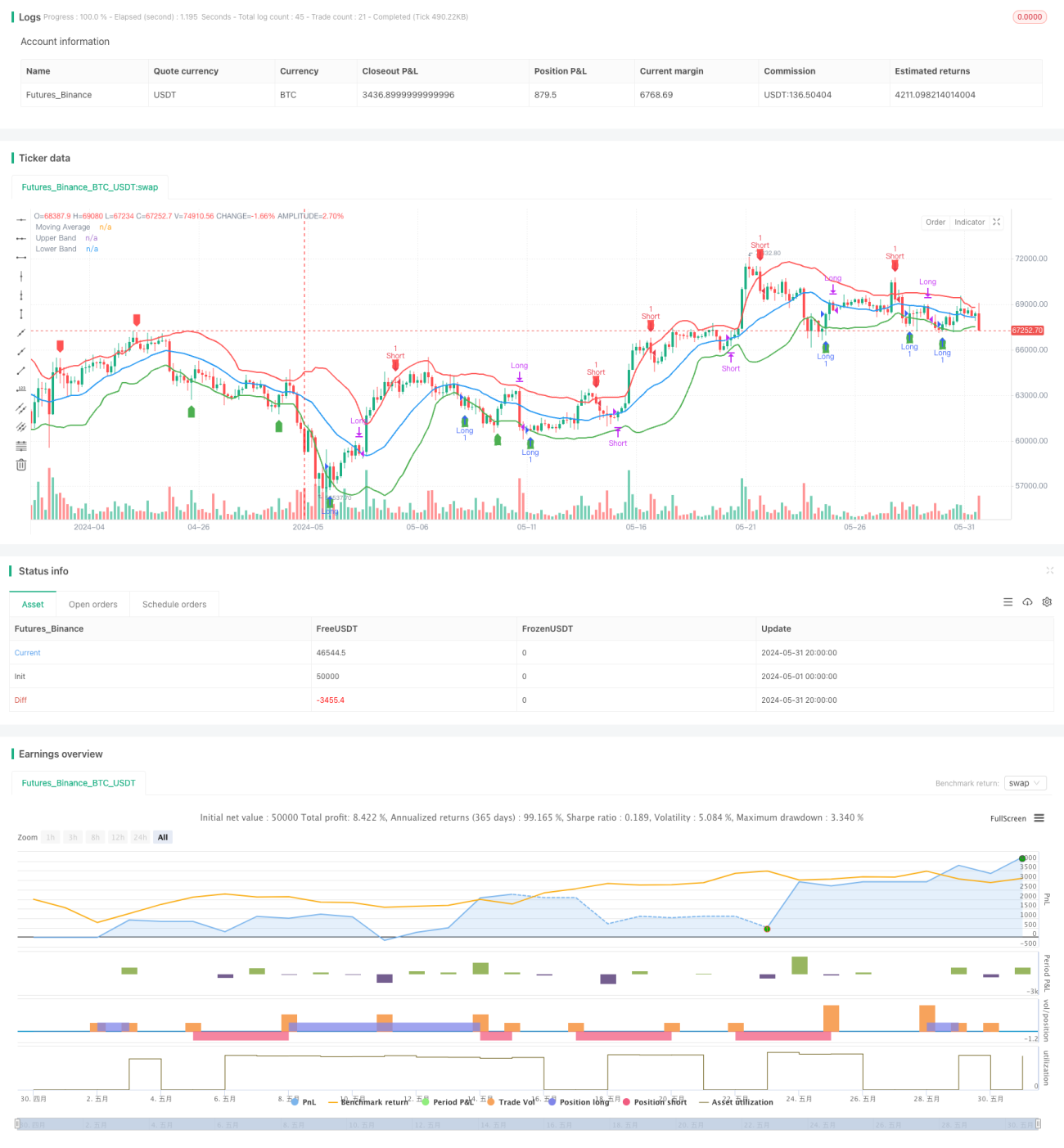

এই কৌশলটি গড় প্রত্যাবর্তনের নীতির উপর ভিত্তি করে তৈরি, যেখানে দামের চলমান গড় থেকে বিচ্যুতি ব্যবহার করে ট্রেডিং সিদ্ধান্ত নেওয়া হয়। যখন দাম উপরের ব্যান্ড থেকে উপরের দিকে বিচ্যুত হয়, তখন শর্ট করা হয়, আর যখন নিচের ব্যান্ড থেকে নিচের দিকে বিচ্যুত হয়, তখন লং করা হয়। দাম চলমান গড়ে ফিরে এলে পজিশন বন্ধ করা হয়। এই কৌশলের মূল ধারণা হল যে দাম সবসময় গড় স্তরে ফিরে আসবে।

কৌশলের নীতি

- নির্দিষ্ট সময়কালের (ডিফল্ট 20) সরল চলমান গড় (SMA) দামের গড় স্তর হিসাবে গণনা করা হয়।

- দামের মানক বিচ্যুতি (DEV) গণনা করা হয় এবং এর উপর ভিত্তি করে উপরের ও নিচের ব্যান্ড তৈরি করা হয়। উপরের ব্যান্ড হলো SMA এবং মানক বিচ্যুতির গুণিতকের (ডিফল্ট 1.5) যোগফল, নিচের ব্যান্ড হলো SMA থেকে মানক বিচ্যুতির গুণিতক বিয়োগ করে পাওয়া মান।

- যখন দাম উপরের ব্যান্ড ভেঙে উপরের দিকে যায়, তখন শর্ট করা হয়, আর যখন নিচের ব্যান্ড ভেঙে নিচের দিকে যায়, তখন লং করা হয়।

- যখন লং পজিশনের দাম SMA-এর নিচে নেমে যায়, তখন লং বন্ধ করা হয়, আর যখন শর্ট পজিশনের দাম SMA-এর উপরে উঠে যায়, তখন শর্ট বন্ধ করা হয়।

- চার্টে চলমান গড়, উপরের ব্যান্ড, নিচের ব্যান্ড এবং ক্রয়/বিক্রয় সংকেত চিহ্নিত করা হয়।

সুবিধা বিশ্লেষণ

- গড় প্রত্যাবর্তন কৌশল পরিসংখ্যানগত নীতির উপর ভিত্তি করে যে দাম সবসময় গড়ে ফিরে আসে, দীর্ঘমেয়াদে লাভের সম্ভাবনা থাকে।

- উপরের ও নিচের ব্যান্ডের ব্যবস্থা স্পষ্টভাবে প্রবেশ এবং প্রস্থান পয়েন্ট প্রদান করে, যা বাস্তবায়ন ও পরিচালনার জন্য সহজ।

- কৌশলের যুক্তি সহজ ও পরিষ্কার, সহজে বোঝা ও বাস্তবায়ন করা যায়।

- যেসব সম্পদ ও সময়সীমায় স্পষ্ট গড় প্রত্যাবর্তনের বৈশিষ্ট্য থাকে, সেখানে প্রযোজ্য।

ঝুঁকি বিশ্লেষণ

- বাজারের প্রবণতা পরিবর্তিত হলে, দাম দীর্ঘ সময়ের জন্য গড় থেকে বিচ্যুত থাকতে পারে এবং গড়ে ফিরে নাও আসতে পারে, যার ফলে কৌশলটি অকার্যকর হয়ে পড়ে।

- মানক বিচ্যুতির গুণিতক সঠিকভাবে নির্ধারণ না করলে, লেনদেনের ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে, যা মুনাফায় প্রভাব ফেলে।

- চরম বাজার পরিস্থিতিতে দামের ওঠানামা তীব্র হয়, উপরের ও নিচের ব্যান্ড অকার্যকর হয়ে যেতে পারে।

- যদি সম্পদ বা সময়সীমায় গড় প্রত্যাবর্তনের বৈশিষ্ট্য না থাকে, তাহলে কৌশলটি লাভজনক নাও হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- SMA-এর সময়কাল এবং মানক বিচ্যুতির গুণিতক পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- ট্রেন্ড নির্ধারণের সূচক (indicator) অন্তর্ভুক্ত করা, যাতে স্পষ্ট ট্রেন্ডের সময় বিপরীতমুখী ট্রেড এড়ানো যায়।

- মানক বিচ্যুতির পাশাপাশি ATR-এর মতো অস্থিরতা সূচক যুক্ত করে গতিশীল ব্যান্ড তৈরি করা।

- স্লিপেজ, কমিশনের মতো ট্রেডিং খরচ বিবেচনা করে ব্যাকটেস্টিং-এর বাস্তবতা নিয়ন্ত্রণ করা।

- ঝুঁকি নিয়ন্ত্রণ মডিউল যুক্ত করা, যেমন স্টপ-লস, টেক-প্রফিট, পজিশন ম্যানেজমেন্ট ইত্যাদি।

সারসংক্ষেপ

গড় প্রত্যাবর্তন কৌশল একটি পরিসংখ্যানগত নীতির উপর ভিত্তি করে তৈরি কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা দামের গড়ের উপরে ও নিচে ব্যান্ড তৈরি করে ট্রেডিং সিদ্ধান্ত নেয়। এই কৌশলটির যুক্তি সহজ ও স্পষ্ট, বাস্তবায়নও সহজ, তবে সম্পদের পছন্দ এবং প্যারামিটার অপ্টিমাইজেশনের দিকে নজর দিতে হবে। বাস্তব প্রয়োগে, ট্রেন্ড, ট্রেডিং খরচ, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি বিষয় বিবেচনা করা প্রয়োজন, যাতে কৌশলের স্থিতিশীলতা ও মুনাফা ক্ষমতা বৃদ্ধি পায়। সংক্ষেপে, গড় প্রত্যাবর্তন কৌশল কোয়ান্টিটেটিভ ট্রেডিং-এ একটি সাধারণ এবং গভীর গবেষণার যোগ্য কৌশল।

- 1