RSI নিম্ন বিন্দু প্রত্যাবর্তন কৌশল

সারসংক্ষেপ

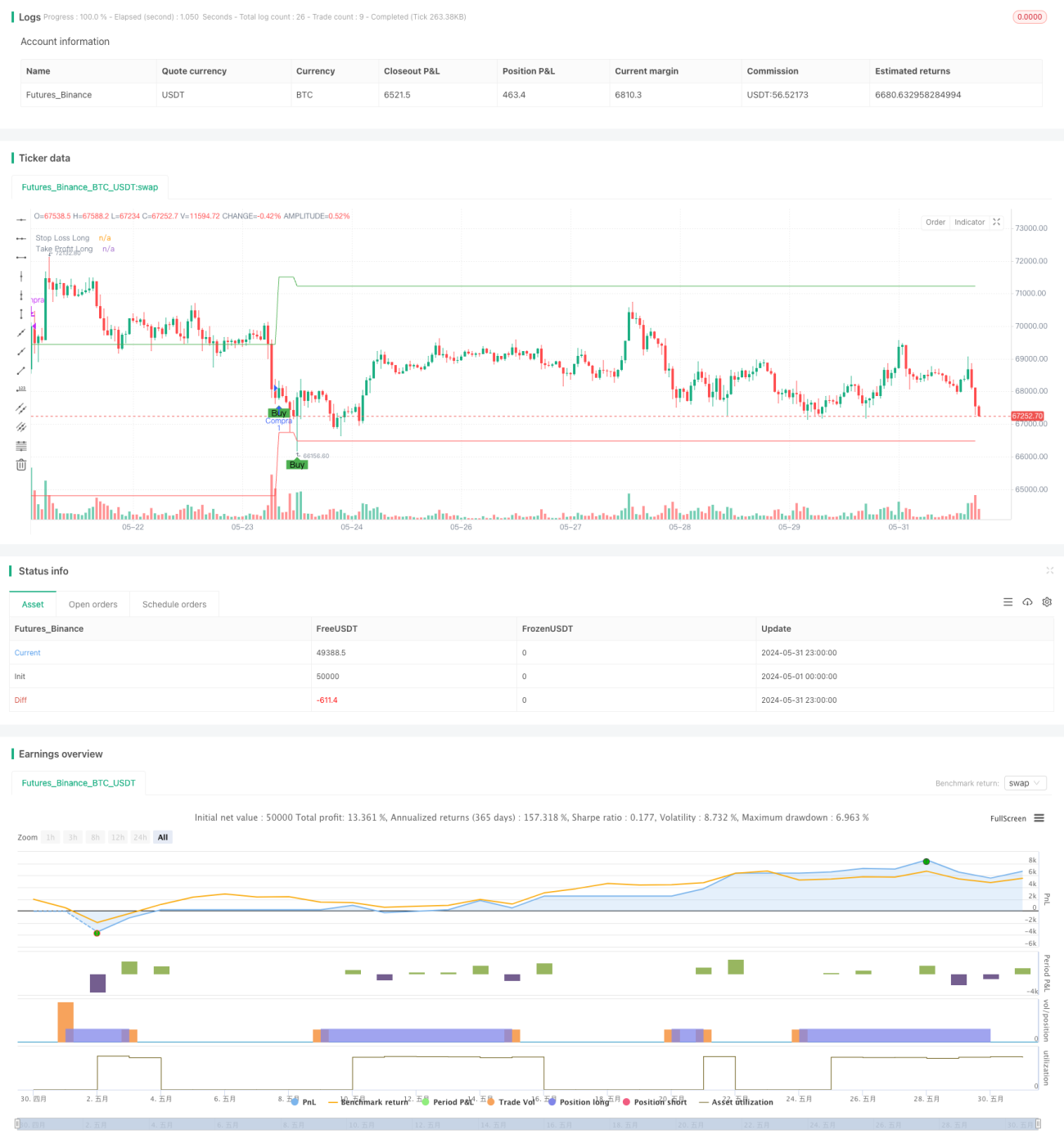

এই কৌশলটি আপেক্ষিক শক্তি সূচক (RSI) ব্যবহার করে বাজারের অত্যধিক বিক্রির অবস্থা নির্ণয় করে। যখন RSI নির্ধারিত অত্যধিক বিক্রির থ্রেশহোল্ডের নিচে নেমে যায়, তখন ক্রয় সংকেত তৈরি হয়। একই সাথে ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা লক করার জন্য স্টপ লস (Stop Loss) এবং টেক প্রফিট (Take Profit) সেট করা হয়। এই কৌশলটি শুধুমাত্র লং (ক্রয়) পজিশন নেয়, শর্ট (বিক্রি) নয়।

কৌশলের নীতি

- RSI সূচক গণনা করা হয়, যা বাজারের অত্যধিক ক্রয়/বিক্রির অবস্থা পরিমাপ করে।

- যখন RSI নির্ধারিত অত্যধিক বিক্রির থ্রেশহোল্ডের (ডিফল্ট ৩০) নিচে নেমে যায়, তখন একটি ক্রয় সংকেত তৈরি হয়।

- ক্রয় করার পর, বর্তমান ক্লোজিং মূল্য এবং নির্ধারিত স্টপ লস ও টেক প্রফিট শতাংশের ভিত্তিতে স্টপ লস এবং টেক প্রফিট মূল্য গণনা করা হয়।

- পজিশন ধারণ করার সময়, যদি মূল্য স্টপ লস স্পর্শ করে তবে পজিশন বন্ধ করে লোকসান কমানো হয়; যদি মূল্য টেক প্রফিট স্পর্শ করে তবে পজিশন বন্ধ করে মুনাফা লক করা হয়।

- পজিশন খোলা থাকাকালীন নতুন কোনো ক্রয় সংকেত তৈরি হবে না, যতক্ষণ না বর্তমান পজিশন বন্ধ হয়।

কৌশলের সুবিধা

- সহজ ও ব্যবহারযোগ্য: কৌশলটির যুক্তি স্পষ্ট, মাত্র কয়েকটি প্যারামিটার সেট করতে হয়, যা নতুনদের জন্য উপযুক্ত।

- ট্রেন্ড অনুসরণ: RSI সূচক ব্যবহার করে অত্যধিক বিক্রির অবস্থা নির্ণয় করে ট্রেন্ডের শুরুতেই প্রবেশ করে সম্ভাব্য রিভার্সালের সুযোগ নেওয়া যায়।

- ঝুঁকি নিয়ন্ত্রণ: স্টপ লস ও টেক প্রফিট সেট করে একটি ট্রেডে ঝুঁকির পরিমাণ নিয়ন্ত্রণ করা যায় এবং অর্জিত মুনাফা লক করা যায়।

কৌশলের ঝুঁকি

- প্যারামিটার অপ্টিমাইজেশন: কৌশলটির কার্যকারিতা RSI-এর পিরিয়ড এবং অত্যধিক বিক্রির থ্রেশহোল্ডের মতো প্যারামিটার নির্বাচনের উপর নির্ভরশীল। বিভিন্ন প্যারামিটার সেটিং ভিন্ন ফলাফল আনতে পারে।

- বাজার ঝুঁকি: যখন বাজার ক্রমাগত নিচে নামতে থাকে, তখন RSI দীর্ঘ সময় ধরে অত্যধিক বিক্রির এলাকায় থাকতে পারে, যার ফলে ঘন ঘন ভুয়া সংকেত তৈরি হতে পারে।

- ট্রেন্ড ঝুঁকি: সাইডওয়ে বাজারে কৌশলটি ভালো কাজ করে, কিন্তু শক্তিশালী ট্রেন্ড বাজারে ট্রেন্ড অনুসরণের ক্ষমতার অভাবের কারণে কিছু মুনাফা হারিয়ে যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যুক্ত করা: ক্রয় সংকেত তৈরির আগে বর্তমান বাজার ঊর্ধ্বমুখী ট্রেন্ডে আছে কিনা তা নির্ধারণ করতে চলমান গড় বা অন্যান্য ট্রেন্ড সূচক ব্যবহার করা যেতে পারে।

- স্টপ লস ও টেক প্রফিট অপ্টিমাইজ করা: ট্রেইলিং স্টপ লস বা ডায়নামিক টেক প্রফিট ব্যবহার করে মূল্য পরিবর্তনের সাথে সাথে স্বয়ংক্রিয়ভাবে স্টপ লস ও টেক প্রফিটের অবস্থান সামঞ্জস্য করা যেতে পারে, যাতে উচ্চতর রিস্ক-রিওয়ার্ড রেশিও পাওয়া যায়।

- অন্যান্য সূচকের সাথে সমন্বয়: সংকেতের নির্ভরযোগ্যতা ও নির্ভুলতা বাড়ানোর জন্য RSI-কে অন্যান্য সূচকের (যেমন MACD, বোলিঞ্জার ব্যান্ড ইত্যাদি) সাথে একত্রে ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি RSI সূচক ব্যবহার করে বাজারের অত্যধিক বিক্রির রিভার্সালের সুযোগ ধরে এবং ঝুঁকি নিয়ন্ত্রণের জন্য নির্দিষ্ট স্টপ লস ও টেক প্রফিট সেট করে। কৌশলটির যুক্তি সহজ ও স্পষ্ট, যা নতুনদের জন্য উপযুক্ত। তবে কৌশলটির কিছু সীমাবদ্ধতা রয়েছে, যেমন ট্রেন্ড বুঝতে দুর্বলতা, সংকেতের নির্ভরযোগ্যতা উন্নত করার প্রয়োজন ইত্যাদি। তাই বাস্তব প্রয়োগে, ট্রেন্ড নির্ণয়, স্টপ লস ও টেক প্রফিট অপ্টিমাইজেশন এবং সূচক সংমিশ্রণের মাধ্যমে কৌশলটি অপ্টিমাইজ ও উন্নত করে আরও স্থিতিশীল ট্রেডিং ফলাফল অর্জন করা যেতে পারে।

- 1