ZLSMA-উন্নত চান্ডেলিয়ার এক্সিট কৌশল এবং ভলিউম পালস সনাক্তকরণ

সংক্ষিপ্ত বিবরণ

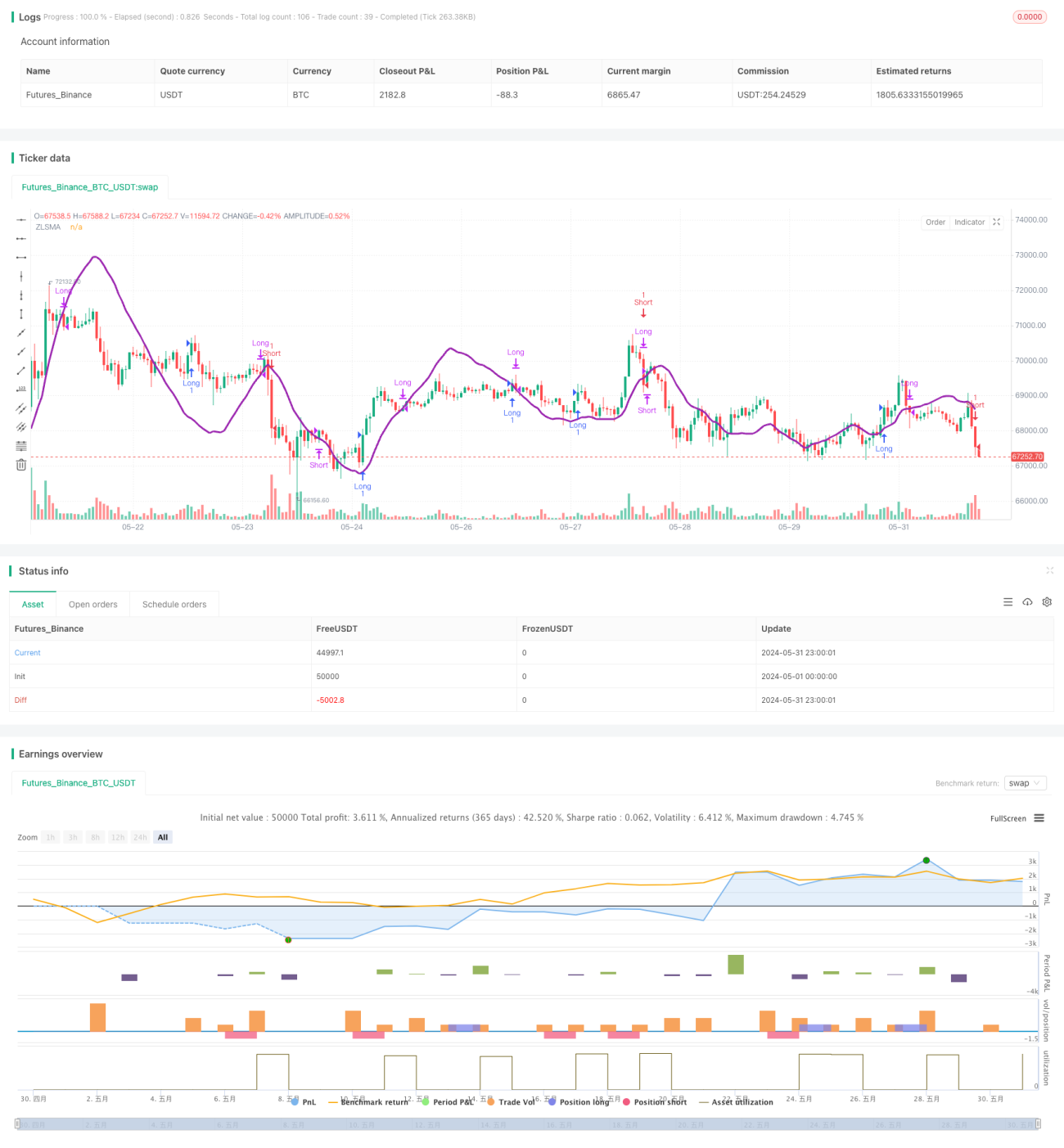

এই কৌশলটি Chandelier Exit (ঝংকার এক্সিট), জিরো-ল্যাগ মুভিং এভারেজ (ZLSMA) এবং আপেক্ষিক ভলিউম (RVOL) পালস ডিটেকশনকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে। Chandelier Exit ট্রু রেঞ্জ (ATR) ব্যবহার করে স্টপ-লসের অবস্থান গতিশীলভাবে সমন্বয় করে, যা বাজারের পরিবর্তনের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে। ZLSMA দামের প্রবণতা নির্ভুলভাবে শনাক্ত করে, যা ট্রেডের জন্য দিকনির্দেশনা প্রদান করে। RVOL পালস ডিটেকশন কৌশলটিকে কম ওঠানামার পাশের বাজার এড়িয়ে যেতে সাহায্য করে, ট্রেডের গুণমান উন্নত করে।

কৌশলের নীতি

- ATR গণনা করা হয়, এবং ATR ও সর্বোচ্চ/সর্বনিম্ন মূল্যের ভিত্তিতে লং ও শর্ট স্টপ-লস অবস্থান নির্ধারণ করা হয়।

- ZLSMA গণনা করা হয়, যা প্রবণতার দিক নির্ধারণের ভিত্তি হিসেবে কাজ করে।

- RVOL গণনা করা হয়, এবং RVOL-কে নির্ধারিত থ্রেশহোল্ডের সাথে তুলনা করে ভলিউমে পালস হয়েছে কিনা তা নির্ধারণ করা হয়।

- লং এন্ট্রি: বর্তমান ক্লোজ মূল্য ZLSMA-কে উপর দিয়ে অতিক্রম করে এবং RVOL থ্রেশহোল্ডের চেয়ে বেশি হলে, লং অর্ডার খোলা হয়, স্টপ-লস সাম্প্রতিক নিম্ন বিন্দুতে রাখা হয়।

- শর্ট এন্ট্রি: বর্তমান ক্লোজ মূল্য ZLSMA-কে নীচ দিয়ে অতিক্রম করে এবং RVOL থ্রেশহোল্ডের চেয়ে বেশি হলে, শর্ট অর্ডার খোলা হয়, স্টপ-লস সাম্প্রতিক উচ্চ বিন্দুতে রাখা হয়।

- লং এক্সিট: বর্তমান ক্লোজ মূল্য ZLSMA-কে নীচ দিয়ে অতিক্রম করলে, লং অর্ডার বন্ধ করা হয়।

- শর্ট এক্সিট: বর্তমান ক্লোজ মূল্য ZLSMA-কে উপর দিয়ে অতিক্রম করলে, শর্ট অর্ডার বন্ধ করা হয়।

কৌশলের সুবিধা

- Chandelier Exit স্টপ-লসের অবস্থান গতিশীলভাবে সমন্বয় করতে পারে, স্থির স্টপ-লসের ঝুঁকি হ্রাস করে।

- ZLSMA দামের পরিবর্তনে দ্রুত সাড়া দিতে পারে, ট্রেডের জন্য নির্ভরযোগ্য প্রবণতা নির্ধারণ প্রদান করে।

- RVOL পালস ডিটেকশন কৌশলটিকে কম ওঠানামার পাশের বাজার এড়িয়ে যেতে সাহায্য করে, ট্রেডের গুণমান উন্নত করে।

- কৌশলটির যুক্তি স্পষ্ট, বোঝা এবং বাস্তবায়ন করা সহজ।

কৌশলের ঝুঁকি

- সুস্পষ্ট প্রবণতা না থাকা বা ঘন ঘন ওঠানামা করা বাজারে, এই কৌশলে অনেকবার ট্রেড হতে পারে, যার ফলে কমিশন খরচ বেড়ে যায়।

- কৌশলের প্যারামিটার সেটিংস (যেমন ATR পিরিয়ড, ZLSMA পিরিয়ড, RVOL থ্রেশহোল্ড ইত্যাদি) কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে; অনুপযুক্ত প্যারামিটার কৌশলের দুর্বল কর্মক্ষমতার কারণ হতে পারে।

- এই কৌশলে পজিশন ম্যানেজমেন্ট এবং ঝুঁকি নিয়ন্ত্রণ বিবেচনা করা হয়নি; বাস্তব প্রয়োগে অর্থ ব্যবস্থাপনার নীতি যুক্ত করতে হবে।

কৌশল উন্নয়নের দিকনির্দেশনা

- প্রবণতা নিশ্চিতকরণ সূচক, যেমন মুভিং এভারেজ সিস্টেম বা মোমেন্টাম ইন্ডিকেটর, অন্তর্ভুক্ত করে প্রবণতা নির্ধারণের নির্ভুলতা আরও বাড়ানো যায়।

- RVOL পালস ডিটেকশনের যুক্তি অপ্টিমাইজ করা, যেমন ট্রেড করার আগে একাধিক RVOL পালস আসার অপেক্ষা করা, যার মাধ্যমে সিগন্যালের গুণমান আরও উন্নত হয়।

- এক্সিট শর্তে লাভ নেওয়ার যুক্তি যোগ করা; যদি নির্দিষ্ট লাভের লক্ষ্য পৌঁছে যায় তবে পজিশন বন্ধ করে লাভ লক করা যায়।

- বাজারের বৈশিষ্ট্য এবং ট্রেডিং যন্ত্রের ভিত্তিতে কৌশলের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- পজিশন ম্যানেজমেন্ট এবং ঝুঁকি নিয়ন্ত্রণের নীতি একত্রিত করে কৌশলটিকে পরিপূর্ণ করা, যাতে কৌশলের স্থিতিশীলতা এবং নির্ভরযোগ্যতা বৃদ্ধি পায়।

সারসংক্ষেপ

ZLSMA-বর্ধিত Chandelier Exit কৌশল ও ভলিউম পালস ডিটেকশন একটি ট্রেন্ড-ফলোয়িং কৌশল, যা গতিশীল স্টপ-লস, প্রবণতা নির্ধারণ এবং ভলিউম পালস ডিটেকশনের মাধ্যমে প্রবণতার সুযোগ কাজে লাগানোর পাশাপাশি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির যুক্তি স্পষ্ট, বোঝা ও বাস্তবায়ন সহজ, তবুও বাস্তব প্রয়োগে নির্দিষ্ট বাজারের বৈশিষ্ট্য ও ট্রেডিং যন্ত্রের সাথে মিল রেখে অপ্টিমাইজ ও পরিপূর্ণ করতে হবে। আরও সিগন্যাল নিশ্চিতকরণ সূচক অন্তর্ভুক্ত করা, এক্সিট শর্ত অপ্টিমাইজ করা, প্যারামিটার যথাযথভাবে সেট করা এবং কঠোর পজিশন ম্যানেজমেন্ট ও ঝুঁকি নিয়ন্ত্রণের মাধ্যমে এই কৌশলটি একটি স্থিতিশীল ও দক্ষ ট্রেডিং টুলে পরিণত হতে পারে।

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1