ডায়নামিক ফিবোনাচ্চি রিট্রেসমেন্ট ট্রেডিং কৌশল

ওভারভিউ

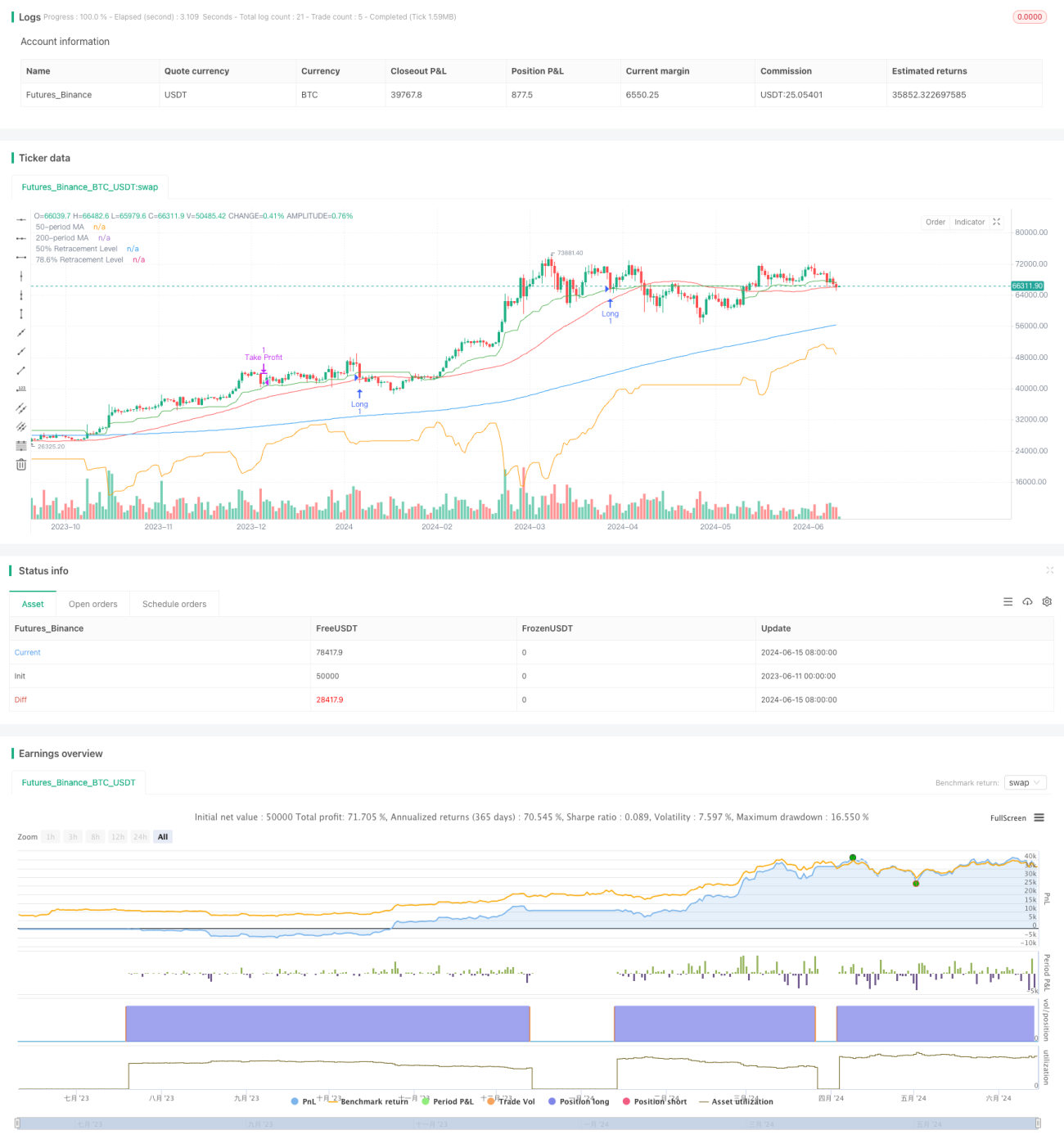

এই কৌশলটি ফিবোনাচি রিট্রেসমেন্ট এবং মুভিং এভারেজের উপর ভিত্তি করে তৈরি, যার লক্ষ্য বাজারের প্রবণতার মধ্যে রিট্রেসমেন্ট সুযোগ ধরা। এটি বিভিন্ন পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে ফিবোনাচি রিট্রেসমেন্ট লেভেল নির্ধারণ করে এবং প্রবণতার দিক নিশ্চিত করতে মুভিং এভারেজ ব্যবহার করে। এই কৌশলটি কেবল তখনই লং পজিশনে প্রবেশ করে যখন দাম দীর্ঘমেয়াদী ও মধ্যমেয়াদী মুভিং এভারেজের উপরে থাকে এবং মূল্য মূল ফিবোনাচি লেভেলে রিট্রেস করে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হলো সম্ভাব্য প্রবেশ পয়েন্ট শনাক্ত করতে ফিবোনাচি রিট্রেসমেন্ট লেভেল এবং মুভিং এভারেজ ব্যবহার করা। প্রথমে, সামগ্রিক প্রবণতার দিক নির্ধারণ করতে দীর্ঘমেয়াদী (২০০ পিরিয়ড) এবং মধ্যমেয়াদী (৫০ পিরিয়ড) সরল মুভিং এভারেজ (SMA) গণনা করা হয়। এরপর, ২১ পিরিয়ড, ৫০ পিরিয়ড এবং ৯ পিরিয়ডের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করা হয় এবং এই মূল্যের ভিত্তিতে সংশ্লিষ্ট ফিবোনাচি রিট্রেসমেন্ট লেভেল নির্ধারণ করা হয়। ৫০% রিট্রেসমেন্ট লেভেলটি এই তিনটি পিরিয়ডের রিট্রেসমেন্ট মিডপয়েন্টের গড় হিসাবে গণনা করা হয়। ৭৮.৬% রিট্রেসমেন্ট লেভেলটি এই পিরিয়ডগুলির গড় সর্বোচ্চ ও গড় সর্বনিম্ন মূল্যের মধ্যে পার্থক্যের ভিত্তিতে গণনা করা হয়।

এই কৌশলটি কেবল তখনই লং পজিশনে প্রবেশ করে যখন নিম্নলিখিত শর্তগুলি পূরণ হয়: দাম ২০০ পিরিয়ড এবং ৫০ পিরিয়ড মুভিং এভারেজের উপরে থাকে এবং দাম ৫০% রিট্রেসমেন্ট লেভেলের সমান বা কম হয়। একবার প্রবেশ করলে, টেক প্রফিট অবস্থানটি সংজ্ঞায়িত করা হয় গড় খোলার মূল্য এবং গড় খোলার মূল্য ও ৭৮.৬% রিট্রেসমেন্ট লেভেলের পার্থক্যকে রিস্ক-রিওয়ার্ড রেশিও দ্বারা গুণ করে যোগ করে। স্টপ লস অবস্থানটি ৭৮.৬% রিট্রেসমেন্ট লেভেল হিসাবে সংজ্ঞায়িত করা হয়। যখন দাম টেক প্রফিট বা স্টপ লস লেভেলে পৌঁছায়, তখন কৌশলটি লং পজিশন থেকে বেরিয়ে আসে।

কৌশলের সুবিধা

-

প্রবণতা নিশ্চিতকরণ: এই কৌশলটি সামগ্রিক প্রবণতার দিক নিশ্চিত করতে দীর্ঘমেয়াদী ও মধ্যমেয়াদী মুভিং এভারেজ ব্যবহার করে, যা প্রতিকূল বাজারে ট্রেডিং এড়াতে সাহায্য করে।

-

গতিশীল রিট্রেসমেন্ট লেভেল: বিভিন্ন পিরিয়ডের (২১ পিরিয়ড, ৫০ পিরিয়ড এবং ৯ পিরিয়ড) সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে, এই কৌশলটি বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে মূল ফিবোনাচি রিট্রেসমেন্ট লেভেলগুলিকে গতিশীলভাবে সামঞ্জস্য করতে সক্ষম।

-

রিস্ক ম্যানেজমেন্ট: এই কৌশলটি টেক প্রফিট এবং স্টপ লস লেভেল নির্ধারণের জন্য পূর্বনির্ধারিত রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে, যা ট্রেডের ঝুঁকি পরিচালনা এবং সম্ভাব্য রিটার্ন অপ্টিমাইজ করতে সাহায্য করে।

-

ভিজুয়াল সাহায্য: এই কৌশলটি চার্টে মুভিং এভারেজ এবং মূল ফিবোনাচি রিট্রেসমেন্ট লেভেল প্লট করে, যা ট্রেডারদের জন্য স্পষ্ট ভিজুয়াল রেফারেন্স প্রদান করে এবং জ্ঞাত ট্রেডিং সিদ্ধান্ত নিতে সহায়তা করে।

কৌশলের ঝুঁকি

-

বিলম্বিত প্রবেশ: দ্রুত পরিবর্তনশীল বাজার পরিস্থিতিতে, মূল ফিবোনাচি লেভেলে দাম রিট্রেস করার জন্য অপেক্ষা করলে সর্বোত্তম প্রবেশের সুযোগ হাতছাড়া হতে পারে।

-

ভুয়া সংকেত: কিছু ক্ষেত্রে, দাম সাময়িকভাবে মূল ফিবোনাচি লেভেল ভেদ করতে পারে কিন্তু দ্রুত ফিরে আসতে পারে, যার ফলে ভুয়া ট্রেডিং সংকেত তৈরি হতে পারে।

-

প্রবণতার বিপরীতমুখীতা: এই কৌশলটি ট্রেন্ডিং বাজারে সবচেয়ে ভালো কাজ করে। যদি প্রবণতা বিপরীত হয়, তাহলে এই কৌশলের ক্ষতি হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: এই কৌশলের কার্যকারিতা মূলত নির্বাচিত প্যারামিটারের উপর নির্ভর করে, যেমন মুভিং এভারেজের দৈর্ঘ্য এবং ফিবোনাচি রিট্রেসমেন্ট পিরিয়ড। অনুপযুক্ত প্যারামিটার নির্বাচনের ফলে সাবঅপ্টিমাল ফলাফল হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: পরিবর্তনশীল বাজার অবস্থার সাথে খাপ খাইয়ে নিতে মুভিং এভারেজের দৈর্ঘ্য এবং ফিবোনাচি রিট্রেসমেন্ট পিরিয়ডের মতো কৌশলের প্যারামিটারগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য একটি অভিযোজিত প্রক্রিয়া বাস্তবায়ন করা।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: আরও ব্যাপক বাজার দৃষ্টিভঙ্গি পেতে এবং ট্রেডিং সংকেত নিশ্চিত করতে একাধিক টাইমফ্রেমের বিশ্লেষণ একত্রিত করা।

-

রিস্ক ম্যানেজমেন্ট বৃদ্ধি: পুঁজি রক্ষা এবং ট্রেডের ঝুঁকি পরিচালনা করতে আরও উন্নত রিস্ক ম্যানেজমেন্ট কৌশল, যেমন অস্থিরতার ভিত্তিতে পজিশন সাইজিং বা ট্রেইলিং স্টপ লস, অন্তর্ভুক্ত করা।

-

ইন্ডিকেটর কম্বিনেশন: ট্রেডিং সংকেতের নির্ভুলতা এবং নির্ভরযোগ্যতা বাড়ানোর জন্য বিদ্যমান মুভিং এভারেজ এবং ফিবোনাচি রিট্রেসমেন্ট লেভেলের সাথে অন্যান্য প্রযুক্তিগত ইন্ডিকেটর (যেমন রিলেটিভ স্ট্রেংথ ইনডেক্স বা স্টোকাস্টিক অসিলেটর) একত্রিত করা।

সারসংক্ষেপ

"ডায়নামিক ফিবোনাচি রিট্রেসমেন্ট ট্রেডিং স্ট্র্যাটেজি" একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক ট্রেডিং পদ্ধতি যা ট্রেন্ডিং বাজারে সম্ভাব্য প্রবেশের সুযোগ শনাক্ত করতে ফিবোনাচি রিট্রেসমেন্ট লেভেল এবং মুভিং এভারেজ ব্যবহার করার লক্ষ্য রাখে। এই কৌশলটি কী রিট্রেসমেন্ট লেভেলগুলি গতিশীলভাবে গণনা করে এবং প্রবণতার দিক নিশ্চিত করে, ট্রেডারদের ঝুঁকি পরিচালনা এবং রিটার্ন অপ্টিমাইজ করার জন্য একটি কাঠামোগত পদ্ধতি প্রদান করে। যদিও এই কৌশলটির নিজস্ব সুবিধা রয়েছে, তবুও কিছু ঝুঁকি এবং সীমাবদ্ধতাও বিদ্যমান। কৌশলের প্যারামিটার অপ্টিমাইজ করে, রিস্ক ম্যানেজমেন্ট বাড়িয়ে এবং অন্যান্য প্রযুক্তিগত ইন্ডিকেটর যুক্ত করে, এই কৌশলের কার্যকারিতা ও দৃঢ়তা আরও উন্নত করা সম্ভব। সামগ্রিকভাবে, "ডায়নামিক ফিবোনাচি রিট্রেসমেন্ট ট্রেডিং স্ট্র্যাটেজি" প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম ব্যবহার করে ট্রেড করতে আগ্রহী ট্রেডারদের জন্য একটি প্রতিশ্রুতিশীল কাঠামো প্রদান করে।

- 1