বোলিঞ্জার ব্যান্ডের গড় প্রত্যাবর্তন ট্রেডিং কৌশল ভলিউম ফিল্টারসহ

সারসংক্ষেপ

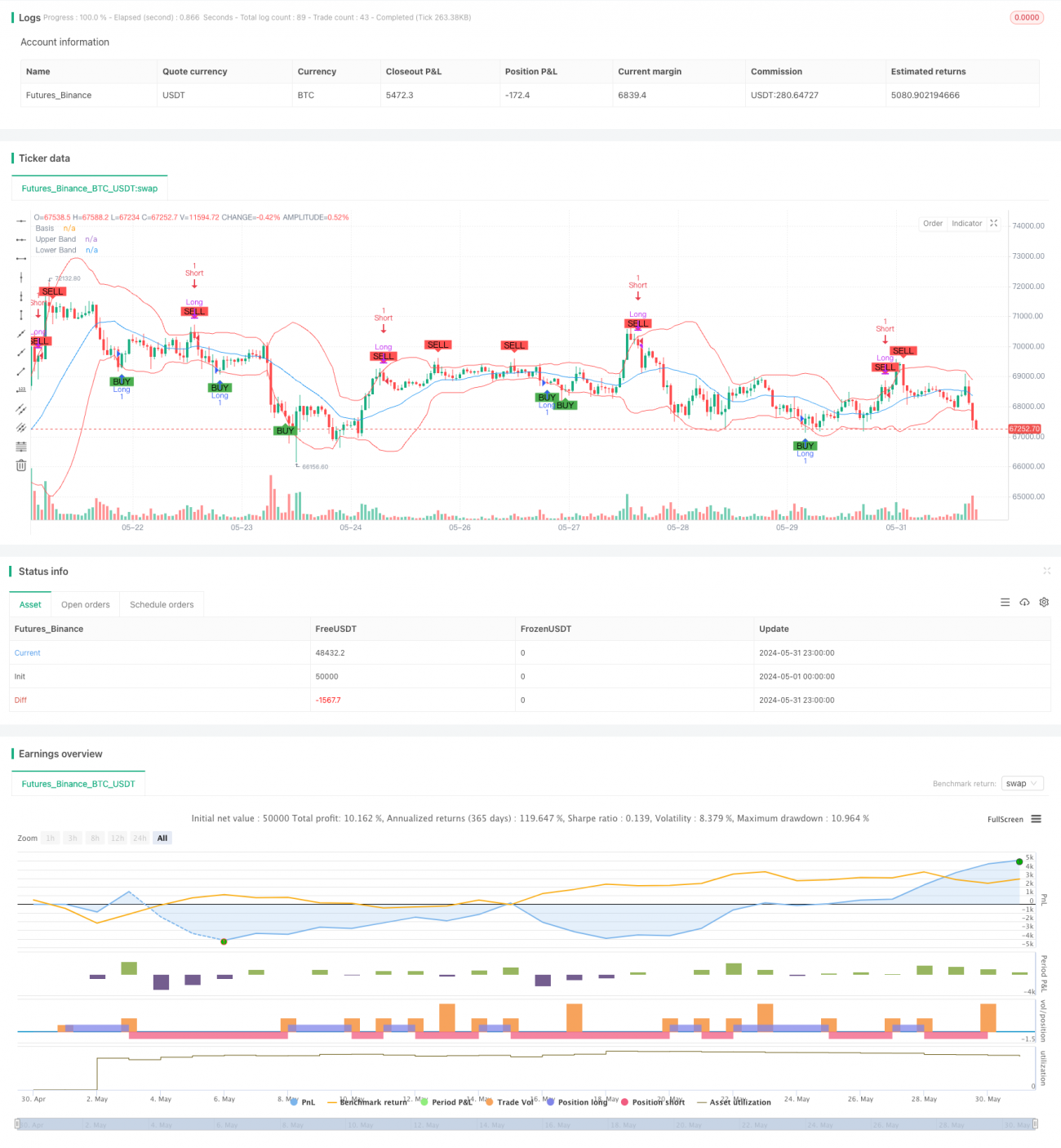

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা বলিঞ্জার ব্যান্ড এবং গড় ফিরে আসার নীতির উপর ভিত্তি করে তৈরি, সাথে ভলিউম ফিল্টারিং শর্ত যুক্ত করা হয়েছে। কৌশলটি বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার মধ্যে দামের ওঠানামার বৈশিষ্ট্য ব্যবহার করে, দাম নিচের রেখা স্পর্শ করলে ক্রয় করে এবং উপরের রেখা স্পর্শ করলে বিক্রয় করে, যাতে দামের গড়ে ফিরে আসার সুযোগ ধরা যায়। ভলিউম ফিল্টারিং অন্তর্ভুক্ত করার মাধ্যমে, কৌশলটি ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা আরও বাড়িয়ে তোলে এবং কম তারল্যের পরিস্থিতিতে ভুল সিদ্ধান্ত এড়ায়।

কৌশলের নীতি

-

বলিঞ্জার ব্যান্ড সেটিং:

- গণনার সময়কাল হিসেবে 20 দিন ব্যবহার করা হয়

- মধ্যম রেখাটি 20 দিনের সরল চলমান গড় (SMA)

- উপরের ও নিচের রেখা মধ্যম রেখা ± 2 গুণ স্ট্যান্ডার্ড ডেভিয়েশন

-

ট্রেডিং সিগন্যাল:

- ক্রয় সিগন্যাল: দাম নিচ থেকে বলিঞ্জার ব্যান্ডের নিচের রেখা ভেঙে উপরে উঠলে

- বিক্রয় সিগন্যাল: দাম উপরে থেকে বলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে নিচে নামলে

-

ভলিউম ফিল্টারিং:

- ভলিউম ফিল্টারিং চালু বা বন্ধ করার বিকল্প

- ট্রেডিং সিগন্যাল ট্রিগার হওয়ার জন্য ভলিউম নির্ধারিত থ্রেশহোল্ড (ডিফল্ট 100,000) অতিক্রম করতে হবে

-

ট্রেড কার্যকরীকরণ:

- ক্রয় সিগন্যাল এলে লং পজিশন খোলা

- বিক্রয় সিগন্যাল এলে লং পজিশন বন্ধ করে শর্ট পজিশন খোলা

- ক্রয় সিগন্যাল এলে শর্ট পজিশন বন্ধ করা

- ভলিউম ফিল্টারিং চালু থাকলে, শুধুমাত্র ভলিউম শর্ত পূরণ হলেই ট্রেড কার্যকর করা হবে

কৌশলের সুবিধা

-

গড় ফিরে আসার নীতি: আর্থিক বাজারে দামের ওঠানামার গড় ফিরে আসার বৈশিষ্ট্য ব্যবহার করে, লাভের সম্ভাবনা বৃদ্ধি করে।

-

গতিশীল অভিযোজন ক্ষমতা: বলিঞ্জার ব্যান্ড বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে উপরের ও নিচের রেখার অবস্থান সামঞ্জস্য করতে পারে, ফলে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

-

ঝুঁকি নিয়ন্ত্রণ: বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা নির্ধারণের মাধ্যমে ট্রেডের জন্য স্বাভাবিক স্টপ লস ও টেক প্রফিটের স্তর তৈরি করে।

-

ভলিউম নিশ্চিতকরণ: ভলিউম ফিল্টারিং অন্তর্ভুক্ত করে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায় এবং মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস পায়।

-

দ্বিমুখী ট্রেডিং: কৌশলটি লং এবং শর্ট উভয় পজিশন সমর্থন করে, বাজারের উভয় দিকের সুযোগ কাজে লাগানো যায়।

-

দৃশ্যমানতা: চার্টে বলিঞ্জার ব্যান্ড এবং ট্রেডিং সিগন্যাল আঁকার মাধ্যমে কৌশলের কর্মক্ষমতা সহজে বুঝতে এবং বিশ্লেষণ করা যায়।

কৌশলের ঝুঁকি

-

দাম ওঠানামার বাজারের ঝুঁকি: যখন বাজার পাশের দিকে অগ্রসর হয়, তখন বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা ঘন ঘন স্পর্শ করার কারণে ধারাবাহিক ক্ষতি হতে পারে।

-

ট্রেন্ড বাজারের অপ্রতুলতা: শক্তিশালী ট্রেন্ড বাজারে, কৌশলটি বড় দামের গতিপথ মিস করতে পারে অথবা ঘন ঘন পজিশন বন্ধ করার কারণে লাভ সীমিত হতে পারে।

-

মিথ্যা ব্রেকআউটের ঝুঁকি: ভলিউম ফিল্টারিং থাকলেও মিথ্যা ব্রেকআউটের কারণে ভুল ট্রেড হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: বলিঞ্জার ব্যান্ডের সময়কাল, গুণক এবং ভলিউম থ্রেশহোল্ডের সেটিং কৌশলের কর্মক্ষমতার উপর বড় প্রভাব ফেলে; অনুপযুক্ত সেটিং অতিরিক্ত ট্রেডিং বা সুযোগ হারানোর কারণ হতে পারে।

-

স্লিপেজ এবং ট্রেডিং খরচ: ঘন ঘন ট্রেডিংয়ের ফলে উচ্চ ট্রেডিং খরচ হতে পারে, যা সামগ্রিক লাভের উপর প্রভাব ফেলে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ট্রেন্ড ফিল্টারিং: অতিরিক্ত ট্রেন্ড নির্দেশক (যেমন মুভিং এভারেজ বা ADX) যুক্ত করা, যাতে শক্তিশালী ট্রেন্ড বাজারে কৌশলের আচরণ সামঞ্জস্য করা যায়।

-

গতিশীল প্যারামিটার অপ্টিমাইজেশন: বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে বলিঞ্জার ব্যান্ডের প্যারামিটার এবং ভলিউম থ্রেশহোল্ড সামঞ্জস্য করা, কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

-

স্টপ লস অপ্টিমাইজেশন: ট্রেলিং স্টপ লস বা ATR-ভিত্তিক গতিশীল স্টপ লস চালু করা, যাতে ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করা যায়।

-

সিগন্যাল নিশ্চিতকরণ: অন্যান্য প্রযুক্তিগত নির্দেশক (যেমন RSI বা MACD) ব্যবহার করে ট্রেডিং সিগন্যালের দ্বিতীয় নিশ্চিতকরণ করা, নির্ভুলতা বাড়ানো।

-

পজিশন ব্যবস্থাপনা: আংশিক টেক প্রফিট এবং পজিশন যোগ করার যুক্তি বাস্তবায়ন করা, অর্থ ব্যবস্থাপনা এবং ঝুঁকি-লাভ অনুপাত অপ্টিমাইজ করা।

-

সময় ফিল্টারিং: ট্রেডিং সময়ের উইন্ডো সীমা যুক্ত করা, যাতে উচ্চ অস্থিরতা বা কম তারল্যের সময় এড়ানো যায়।

-

ব্যাকটেস্ট এবং অপ্টিমাইজেশন: আরও ব্যাপক ঐতিহাসিক ব্যাকটেস্ট পরিচালনা এবং জেনেটিক অ্যালগরিদমের মতো পদ্ধতি ব্যবহার করে প্যারামিটার সেট অপ্টিমাইজ করা।

উপসংহার

বলিঞ্জার ব্যান্ড গড় ফিরে আসার ট্রেডিং কৌশলটি ভলিউম ফিল্টারিং সহ একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা প্রযুক্তিগত বিশ্লেষণ এবং পরিসংখ্যানগত নীতিকে একত্রিত করে। বলিঞ্জার ব্যান্ডের মধ্যে দামের ওঠানামার বৈশিষ্ট্য এবং ভলিউম নিশ্চিতকরণ ব্যবহার করে, কৌশলটির উদ্দেশ্য বাজারের স্বল্পমেয়াদী বিপরীতমুখী সুযোগ ধরা। যদিও কৌশলটি দাম ওঠানামার বাজারে ভালো পারফর্ম করে, তবে শক্তিশালী ট্রেন্ড মোকাবেলা এবং ঝুঁকি ব্যবস্থাপনায় উন্নতির জায়গা রয়েছে। অতিরিক্ত ফিল্টারিং শর্ত, গতিশীল প্যারামিটার সামঞ্জস্য এবং আরও জটিল অর্থ ব্যবস্থাপনা কৌশল অন্তর্ভুক্ত করে, বিভিন্ন বাজার পরিবেশে এর স্থিতিশীলতা এবং লাভজনকতা আরও বাড়ানো যেতে পারে। বিনিয়োগকারীদের এই কৌশল ব্যবহার করার সময় এর সুবিধা এবং সীমাবদ্ধতা সম্পর্কে সম্পূর্ণ সচেতন হওয়া উচিত এবং ব্যক্তিগত ঝুঁকি সহনশীলতা ও বাজার মূল্যায়ন অনুযায়ী উপযুক্ত প্যারামিটার সমন্বয় এবং ঝুঁকি নিয়ন্ত্রণ করা উচিত।

- 1